Rapportkommentar Q4 2019 (Läs den fullständiga analysen här)

- Åter på tillväxtbanan

- Förvärv driver tillväxt

- Det har lossnat för Specialistläkemedel

Rapportkommentar.

Åter på tillväxtbanan. Efter Q3-rapporten med sjunkande omsättning till följd av ett maskinhaveri i Unimedics fabrik ökade omsättningen i Q4 med 12,5% y/y. Omsättningsökningen är delvis en effekt av problemen i det tidigare kvartalet – då orderstocken kunde betas av - men visar ändå på den inneboende tillväxttakten. Speciellt växte den nordiska specialistläkemedelsportföljen med drygt 20% och utgör nu hälften av områdets försäljning. Det innebär att affärsområdet Specialistläkemedel nu står för ca 44% (40) av omsättningen. EBITDA (justerat för IFRS-effekter) ökade i kvartalet med drygt 80% till 37,5 MSEK till följd av den ökade omsättningen och en förbättrad bruttomarginal. Affärsområdet Medicinteknik fortsatte under kvartalet att glänsa med en EBITDA-marginal om 23%, även om Abilia avslutade året svagt i den norska marknaden till följd av det nya kognitionsavtalet. De två andra bolagen inom området Cardiolex och Inpac fortsatte att utvecklas väl. Det gäller framförallt Cardiolex som hade en tvåsiffrig organisk tillväxt och bra lönsamhet. Den snabba omsättningsökningen inom det andra affärsområdet Specialistläkemedel och en bättre affärsmix gjorde att EBITDA-marginalen förbättrades avsevärt till 9%, att jämföras med en negativ siffra under motsvarande period förra året.

Förvärv driver tillväxt. Under Q4 tillträddes det tyska EKG-bolaget Amedtech (med en omsättning på 4,3 MEUR) och stärker Cardiolex produktportfölj och ger stora möjligheter att introducera företagets digitala lösningar i centrala Europa. MedCap har under 2020 förvärvat Somna AB, den ledande aktören i Norden på förskrivna kedje-baserade tyngdtäcken i Norden. Förvärvet kommer att stärka Abilias produkterbjudande inom kognitiva hjälpmedel och skapa betydande synergier. Somna omsatte under 2019 ca 37 MSEK och växer mycket snabbt med en EBITDA-marginal om drygt 30%. MedCap hade under 2019 ett kassaflöde från den löpande rörelsen om ca 70 MSEK, som vi prognostiserar stiger till 125 MSEK under 2020. Med en soliditet om nästan 40% vid räkenskapsårets utgång och en positiv utveckling inom i stort sett alla verksamhetsområden bedömer vi att företagsledningen kommer att fortsätta vara mer aktiv inom förvärvsområdet, än som varit fallet under senare år.

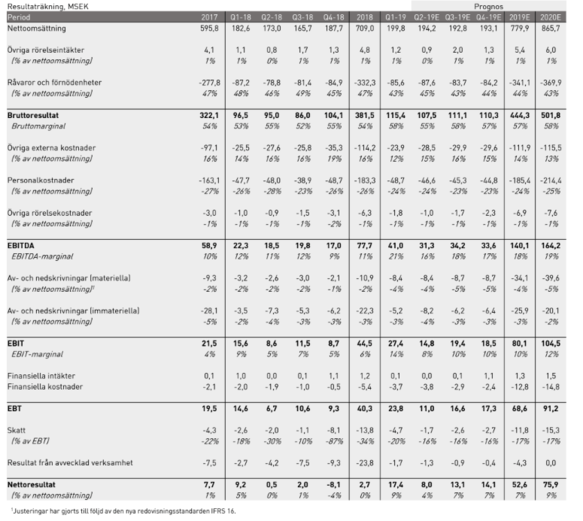

Det har lossnat för Specialistläkemedel. Omsättningen och resultatet för affärsområdet Specialistläkemedel tillhörde glädjeämnena under 2019 men borde ha en betydande möjlighet att fortsätta den positiva utvecklingen under 2020. Med en allt större andel av försäljningen relaterad till den nordiska produktportföljen och en allt mindre tillverkningsdel borde nuvarande EBITDA-marginal kunna förbättras från nuvarande 8% med ett par procentenheter. Inom Medicinteknik räknar vi med en lägre organisk tillväxt under 2020 men som totalt vägs upp av genomförda förvärv (adderar nästan 90 MSEK till omsättningen). Sammanlagt innebär det att vi för 2020 räknar med en omsättningstillväxt om 16% och som en EBITDA-marginal som stiger till 21%. MedCap tillhörde en av förra årets kursvinnare. Baserat på vår prognos för 2020 handlas aktien fortfarande i ett P/E-tal om 30x.

----------------------------------------

Rapportkommentar Q3 2019 (Läs den fullständiga analysen här)

- Maskinhaveri tyngde MedCap

- Stor potential inom bägge affärsområden

- Oförändrad prognos

Rapportkommentar.

Maskinhaveri tyngde MedCap. Ett maskinhaveri i Unimedics fabrik bidrog till att omsättningen i Q3 för koncernen sjönk med 3,5% och stannade på 159,9 MSEK (165,7). Efter en 60% ökning av EBITDA under det första halvåret (justerat för IFRS-effekter) blev även resultatutvecklingen till följd av ovanstående betydligt långsammare än tidigare under året. EBITDA steg endast marginellt i kvartalet till 26,6 MSEK (26,2) men en EBITDA-marginal om 17% för koncernen speglar ändå att det mesta går åt rätt håll. I och med Unimedics produktionsproblem blev kvartalet ett förlorat sådant för affärsområde Specialistläkemedel och ett hack i den positiva trend man har sett i utvecklingen för detta segment under ett antal kvartal. I det andra affärsområdet Medicinteknik fortsatte den positiva utvecklingen från början av året och omsättningen steg med 6% medan EBITDA ökade med drygt 40% till 20,2 MSEK (14,2). Det innebär att EBITDA-marginalen steg till hela 22% (16). På rullande 12-månadersbasis står nu Medicinteknik för nästan 60% av omsättningen och 85% av EBITDA-resultatet.

Stor potential inom bägge affärsområden. Medicinteknik med tre rörelsedrivande bolag Cardiolex, Abilia och Inpac har länge varit den lysande stjärnan inom MedCap med kontinuerliga framgångar. Det finns dock fortsatt utrymme för förbättringar. Inpac är det bolag där det kortsiktigt enligt vår mening finns störst potential. På längre sikt utgör Abilias internationella satsning på kognitionsområdet kanske det mest spännande inom området. Det är lätt att bakslaget för Speciallistläkemedel under Q3 med produktionsstörningar men även vissa leveransförseningar från internationella partners överskuggar den snabba tillväxten för den nordiska läkemedelsportföljen. Den utgör nu 46% av den totala försäljningen. Omställningsarbetet inom kontraktstillverkningsverksamheten (CDMO) har hållit tillbaka försäljningstillväxten men företagsledningens målsättning är att leverera en uppgraderad och konkurrenskraftig verksamhet inför 2020.

Oförändrad prognos. Trots det oväntade bakslaget i Q3 lämnar vi vår omsättnings- och resultatprognos i stort sett oförändrad för 2019. Dels anger MedCap att den tappade produktionen till stora delar kommer kunna arbetas igen under årets sista kvartal och dels var utvecklingen inom Medicinteknik och kommentarerna kring denna verksamhet mer positiva i rapporten än vi räknat med. Under kvartalet förvärvades Amedtec med en omsättning på 4,3 MEUR, som liksom Cardiolex är en utmanare på den europeiska EKG marknaden. Med en uppskattad nettoskuld på drygt 300 MSEK efter ovanstående förvärv och inklusive leasingåtaganden har MedCap goda möjligheter att göra fler förvärv. Vår prognos för år 2020 leder till en 20% förbättring av EBITDA-resultatet, vilket inte bör vara något slutmål i den nuvarande företagskonstellationen.

----------------------------------------

Rapportkommentar Q2 2019 (Läs den fullständiga analysen här)

- Bästa första halvåret i koncernens historia

- Medicinteknik är en fortsatt stark drivare

- Stark tillväxt även inom nordiska läkemedelsportföljen

Rapportkommentar Q2-19

Bästa första halvåret i koncernens historia. MedCap fortsätter sin positiva utveckling där omsättningen under andra kvartalet ökade till ca 186 MSEK (173), samtidigt som EBITDA-resultatet ökade med hela 96 % (!) till ca 36 MSEK (18). Den starka vinsttillväxten, som även utan IFRS-16 effekt uppgår till 59 %, leder till det bästa första halvåret i koncernens historia. Ökningen beror till stor del på resultatförbättringar inom affärsområdet Medicinteknik som nu står för 57 % av omsättningen och 66 % av EBITDA. Sammantaget bekräftas att MedCaps tidigare satsningar genererar en stark ökning av resultatet, samtidigt som vi bedömer att det finns utrymme för ytterligare värdeökningar inom båda affärsområdena Medicin-teknik och Specialistläkemedel.

Medicinteknik är en fortsatt stark drivare. MedCaps positiva utveckling under 2019 drivs till stor del av affärsområdet Medicinteknik, där omsättningen under Q2-19 ökade med drygt 8 % till ca 106 MSEK (98), med en EBITDA-marginal om 23 % (23). Abilia bidrar starkt och fortsätter expandera både på den svenska och norska marknaden. Rekryteringar pågår även för att förstärka de internationella satsningarna i andra europeiska marknader inom kognition som just nu genomförs. Under kvartalet utvecklades också Cardiolex väl med tvåsiffrig organisk tillväxt, helt drivet av utvecklingen i hemmamarknaderna Sverige och Tyskland. Expansionsplaner till nya europeiska marknader förväntas vara en fortsatt viktig satsning för dotterbolaget under resten av 2019.

Stark tillväxt även inom nordiska läkemedelsportföljen. Affärsområdet Specialistläkemedel ökade under Q2-19 omsättningen med ca 6 % till 80 MSEK (75), med en EBITDA-marginal om 12 % (1). Omställningsarbetet i kontraktstillverkningsverksamheten (CDMO) har hållit tillbaka försäljningstillväxten något, men anses likväl leverera enligt plan. Nuvarande försäljningsökning inom Specialistläkemedel drivs primärt av en stark tillväxt inom den nordiska läkemedelsportföljen, vilken uppvisade en tillväxt om 26 % under Q2-19. Andelen av den totala försäljningen uppgår nu till ca 45 %. Med en fortsatt stark läkemedelsportfölj, nya potentiella produktlanseringar och en förbättrad CDMO verksamhet, finns goda möjligheter för en fortsatt positiv utveckling under kommande kvartal.

----------------------------------------

Rapportkommentar Q1 2019 (Läs den fullständiga analysen här)

- MedCap gör sitt bästa kvartal någonsin

- Medicinteknik fortsätter leverera

- Specialistläkemedel på rätt väg

Rapportkommentar

MedCap gör sitt bästa kvartal någonsin. MedCap har fått en kanonstart på året där Q1-19 visade på en omsättningsökning om 9 % till ca 200 MSEK (183), samtidigt som EBITDA-resultatet ökade med mer än 80 % till 41 MSEK (22). Även om EBITDA-resultatet har fått en viss draghjälp av de nya reglerna för IFRS 16, om ca 6 MSEK, är detta det historiskt starkaste kvartalet någonsin för MedCap. Vi uppreviderar våra estimat för 2019 till en omsättning om 780 MSEK med ett EBIT-resultat om 79 MSEK. Vårt tidigare estimat var en omsättning om 760 MSEK och ett EBIT-resultat om 66 MSEK.

Medicinteknik fortsätter leverera. EBITDA steg med 72 % till ca 33 MSEK (19) under kvartalet vilket i huvudsak drevs av Abilia och Cardiolex som fortsätter påvisa det starka produkterbjudande som de båda bolagen har. Abilia fortsätter att kapitalisera och växa på den svenska marknaden, och vi förväntar oss ett ökat fokus på en internationalisering framgent. Abilia Norge erhöll ett positivt besked i en nationell upphandling av kognitiva produkter i Norge under kvartalet. Under mars 2019 förvärvades dessutom applikationsföretaget Comai som verkar inom kognition, där företaget förvärvades som ett led i att stärka affärsområdets internationella satsning. Cardiolex har också expanderat utanför Sverige med satsningar på nya europeiska marknader pågår och under kvartalet tecknades b.la. ett återförsäljningsavtal i Storbritannien.

Specialistläkemedel på rätt väg. MedCaps andra affärsområde Specialistläkemedel rapporterade en omsättningsökning om ca 7 % till 86 MSEK (79) och en EBITDA-marginal om 8 % (7) under Q1-19. Den primära drivaren stavas stark försäljningsutveckling inom den befintliga nordiska läkemedelsportföljen, som ökade med 26 % första kvartalet och utgör idag ca 42 % av den totala affären. Försäljningstillväxten har delvis påverkats negativt av CDMO-verksamheten där förbättringsåtgärderna inte gett full effekt. Vi ser ett fortsatt fokus på förbättringsarbetet inom Specialistläkemedel av det nya ledningsteamet och ett intensifierat försäljningsarbete av befintliga och nya lanseringar framgent.

Bolagsanalys 2019 (Läs den fullständiga analysen här)

- - Svag avslutning på starkt 2018

- - Övergående problem för Specialistläkemedel

- - 2019 ett år med fortsatt vinsttillväxt

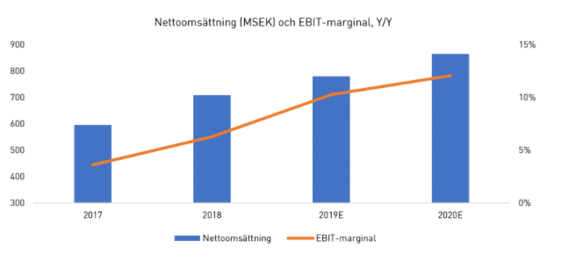

- Svag avslutning på starkt 2018. Under de tre första kvartalen 2018 kunde MedCap redovisa en mycket positiv utveckling. Avslutningen blev dock något blekare, visserligen ökade omsättningen för Bolaget med 8 % och EBITDA med 4 % i Q4 men vi hade högre förväntningar. Affärsområdet Medicinteknik hade en försäljningsökning om 25 % drivet av Abilias produktområde kognition och konsolideringen av Strässle. Detta ledde till att EBTIDA steg med hela 75 % och rörelsemarginalen nådde 20 %. Besvikelsen kom i det omsättningsmässigt mindre affärsområdet Specialistläkemedel som minskade sin försäljningen med 8 %. 2018 kan ändå ses tillbaka på som ett framgångsrikt år med en omsättningstillväxt på 19 %.

- Övergående problem för Specialistläkemedel. Den svaga utvecklingen inom affärsområdet berodde på utmaningar inom kontraktstillverkningen men även en svagare försäljningsutveckling både gällande licens och egna läkemedelsportföljen. Vad gäller det senare verkar det vara ett antal engångsfaktorer som påverkat försäljningen och det mest centrala är att de sju viktigaste läkemedelsprodukterna växte med över 60 % i kvartalet och nu utgör nästan 50 % av försäljningen inom området.

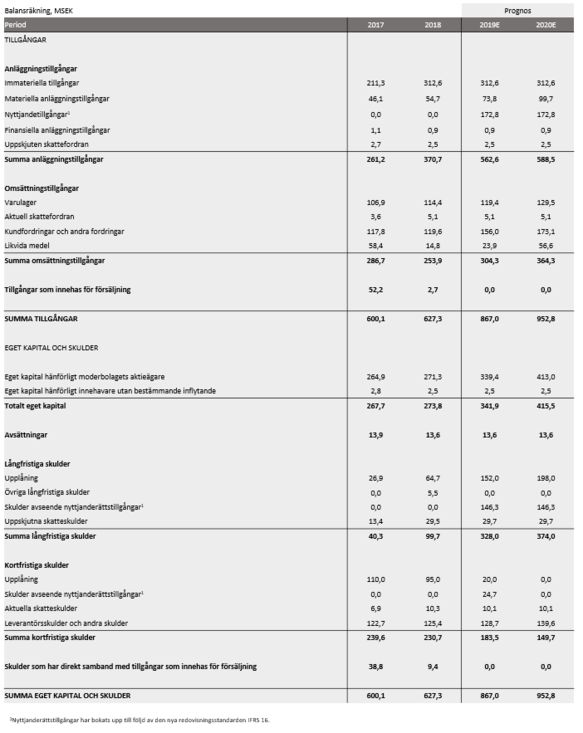

2019 ett år med fortsatt vinsttillväxt. Vi räknar med en fortsatt positiv omsättningstillväxt för Medicinteknik om 16 %, där Abilia utgör stjärnan. Inom Specilistläkemedel räknar vi med en försäljningstillväxt om 9 %, primärt drivet från de nylanserade produkterna. Vi prognostiserar inga marginalförbättringarna för redan urstarka 19 % inom Medicinteknik men tror att Specialistläkemedel når 7 % (4) under 2019. Det innebär att MedCap på vår prognos för 2019 handlas i en EV/EBITDA multipel om ca 12x, vilket är lågt för branschen generellt. Med en nettoskuld om 145 MSEK har MedCap också möjlighet att göra ytterligare tillväxtskapande förvärv.

En ökande och allt äldre befolkning i världen väntas bidra till högre tillväxt. MedCap agerar främst på den nordiska life science-marknaden genom sina affärsområden Medicinteknik och Specialistläkemedel.

Rådande befolkningsökning i Norden, tillsammans med en allt äldre befolkning, utgör en underliggande trend och skapar en högre efterfrågan på produkter och tjänster inom vården. I de nordiska länderna har medellivslängden ökat, och tills år 2040 förväntas ca 8 % av befolkningen vara 80 år eller äldre. Befolkningen i Sverige och Norge förväntas tills år 2040 ha ökat med ca 20 % och i Danmark och Finland med ca 8 %. Sammantaget förväntas befolkningsmängden för alla nordiska länder öka från ca 27 miljoner människor idag, till 31 miljoner människor fram 2050. Dessa strukturella trender och samhällsmässiga utmaningar gynnar aktörer likt MedCap som adresserar flera olika delar inom vård- och läkemedelsbranschen.

MedCaps kärninnehav finns representerade på följande marknader:

- MedCap har varit börsnoterade i Sverige i nästan 15 år och Bolagets affärsmodell går ut på att förvärva och utveckla mindre onoterade nordiska life science-bolag för att sedermera tillsätta en strukturerad och aggressiv tillväxtplan, oftast i kombination med tilläggsförvärv. Idag har MedCap fyra kärninnehav vilka är verksamma inom två primära områden; Medicinteknik och Specialistläkemedel.

- Medicinteknik

- Abilia – Utvecklar tillverkar och säljer hjälpmedel för personer med funktionsnesättningar.

- Cardiolex – Säljer EKG-system och engångsartiklar.

- Inpac – Säljer förpackningar inom läkemedel och probiotika.

- Specialistläkemedel

- Unimedic – Tillverkar och utvecklar specialistläkemedel (”CDMO”).

- Läkemedelshandel

- • Avvecklas.

- Att bygga en strategi kring försäljning och skapa en solid marknadsplan är den del som MedCap lägger störst vikt vid när ett bolag förvärvas. Detta, i kombination med tilläggsförvärv, förväntas bidra positivt till den framtida tillväxten. Att kunna addera och integrera förvärv till Medcaps kärninnehav är en viktig del i Bolagets affärsmodell.

- Nya förvärv kan sägas påbörja en ”tillväxtresa” med fokus på att utveckla investeringsmöjligheter och att hitta nya kunder. Att då kunna ta del av MedCaps plattform och erfarenheter gör att tilläggsförvärvens produkter blir mer effektivt distribuerade, något som ger upphov till skalbarhet och således lägre bruttokostnader. Detta är många gånger essentiell för att kunna lyckas i branschen och underlättar för dotterbolagens tillväxt.

- En av grundingredienserna bakom en lyckad förvärvsdriven affärsmodell är att bolaget och dess ledning är duktiga på att identifiera bra förvärv, för att sedan lyckosamt kunna integrera dessa inom koncernen. För att detta skall falla väl ut är det fördelaktigt med t.ex. starka huvudägare med en investeringsbakgrund och rätt know how. Bland MedCaps större ägare återfinns bl.a. Bure Equity, Bengt Juhlander samt VD Karl Tobieson, vilka alla har god erfarenhet av förvärv.

Affärsområdet Medicinteknik hade en försäljningsökning om 25 % under Q4-18, drivet av Abilias produktområde kognition och konsolideringen av Strässle. Inom Medicinteknik förväntas detta fortsatt vara den primära drivaren till försäljningen, där det kan nämnas att Abilia nyligen fick ett positivt besked i en norsk nationell upphandling av kognitiva produkter. Vi räknar med en fortsatt positiv omsättningstillväxt för Medicinteknik som uppgår till 16 % 2019. Vi bedömer att affärsområdet Specilistläkemedel omsättningstillväxt under Q4-18 var en tillfällig besvikelse. Vad som förväntas driva tillväxt framgent är den nordiska läkemedelsportföljen, specifikt de sju viktigaste läkemedelsprodukterna som visade en omsättningsökning om 60 % i kvartalet och nu utgör nästan 50 % av försäljningen inom området. MedCap bedömer även att det finns fortsatt mycket kvar att ge inom den nordiska läkemedelsportföljen, bl.a. genom att kapitalisera på tidigare satsningar och investeringar. Inom Specilistläkemedel räknar vi med en försäljningstillväxt om 9 % för 2019. Det ger sammantaget en omsättning om ca 760 MSEK 2019E och ca 860 MSEK 2020E för MedCap.

Beträffande förbättrade rörelsemarginaler, förväntar vi att fokus framgent kommer ligga på Specialistläkemedel. MedCap skriver att kostnadsanalyser har genomförts och kan genom dessa konstatera att det finns stor potential att stärka affärsområdets marginaler. Bruttomarginalen inom affärsområdet idag ligger runt 45 %, vilket kan jämföras med branschen som helhet som har en bruttomarginal om ca 75 %. Förstärkta marginaler kommer primärt drivas av en mer gynnsam produktmix där lönsamma produkter och nya lanseringar inom den nordiska produktportföljen kommer växa sig stadigt och stå för en allt större del av affärsområdets försäljning och marginaler. För MedCap som helhet utgår vi från en förbättrad EBITDA-marginal som uppgår till 13 % 2019 och 14 % 2020.

Kort om MedCap

Ordförande: Peter von Ehrenheim

VD: Karl Tobieson

Interim CFO: Patrik Norgren

Lista: Small Cap

----------------------------------------

Disclaimer

Denna publikation (nedan ”Publikationen”) har sammanställts av TradeVenueAB (nedan ”TV”) exklusivt för TV:s kunder. Innehållet har grundats på information från allmänt tillgängliga källor vilka bedömts som tillförlitliga. Sakinnehållets riktighet och fullständighet liksom lämnade prognoser kan således inte garanteras. TV kan låta medarbetare från annan avdelning eller analyserat bolag (nedan ”bolaget”) läsa fakta eller serier av fakta för att få dessa verifierade. TV lämnar inte i förväg ut slutsatser eller omdömen i Publikationen. A°sikter som lämnats i Publikationen är analytikerns åsikter vid tillfället för upprättandet av Publikationen och dessa kan ändras. Det lämnas ingen försäkran om att framtida händelser kommer att vara i enlighet med åsikter framförda i Publikationen.

Informationen i Publikationen ska inte uppfattas som en uppmaning eller råd att ingå transaktioner. Informationen tar inte sikte på enskilda mottagares kunskaper och erfarenheter av placeringar, ekonomiska situation eller investeringsmål. Informationen är därmed ingen personlig rekommendation eller ett investeringsråd.

TV frånsäger sig allt ansvar för direkt eller indirekt skada som kan grunda sig på denna Publikation. Placeringar i finansiella instrument är förenade med ekonomisk risk. Placeringen kan öka eller minska i värde eller bli helt värdelös. Att en placeringhistoriskt haft en god värdeutveckling är ingen garanti för framtiden.

Den i Publikationen lämnade analysen har utförts i enlighet med villkoren för tjänsten ”IR-paketet” som TV utför åt analyserat bolag. TV erhåller ersättning för nämnda tjänst från det analyserade bolaget. TV betalar ersättning till den analytiker som har sammanställt Publikationen. Publikationen får inte spridas till eller göras tillgänglig för någon fysisk eller juridisk person i USA (med undantag av vadsom framgår av Rule15a –16, SecuritiesExchange Actof1934), Kanada eller något annat land som i lag fastställt begränsningar för spridning och tillgänglighet av materialets innehåll.

Varken TV eller de personer som sammanställt denna publikation har innehav (varken långa eller korta) i analyserat bolags emitterade finansiella instrument överstigande 0,5 % av det analyserade bolagets aktiekapital.

Analytikern som har sammanställt denna publikation äger inga aktier i bolaget.