Investera i Europas största kända outvecklade nickeltillgång

Företag letar intensivt världen över för att komma över de resurser som krävs för den gröna omställningen, däribland nyckelmetaller såsom nickel, zink och koppar. Bluelake Mineral står väl positionerat att igångsätta gruvprojekt som innehåller dessa metaller. Politiskt tryck för mindre byråkrati inom gruvnäringens tillståndsprocesser i Sverige ökar dessutom potentialen för projekt som Rönnbäcken, en av Europas största oexploaterade nickelfyndigheter. Bluelake Mineral tar just nu in cirka 26,5 MSEK för att säkerställa utvecklingsplanerna, investera och följ med på resan!

Bolagsbeskrivning Bluelake Mineral

Bluelake Mineral är verksamma inom prospektering och gruvutveckling i Norden. Bolaget identifierar, förvärvar och utvecklar intressanta mineralprojekt fram till gruvstart, där förädlingen av gruvan antingen sker i samarbete med industriell partner eller säljs. Projektportföljen är inriktad på basmetaller med fokus på koppar, nickel och zink. Bolagets primära målsättning är att inom en 4-7 årsperiod sätta minst en gruva i drift, alternativt sälja av motsvarande tillgång. I bakgrunden mot detta verkar bolaget för att bygga en bred och förstklassig projektportfölj.

Projektportfölj med delar av infrastruktur på plats

Bluelake Minerals projektportfölj inom koppar och zink utmärks av historiskt sett lönsam gruvdrift under andra halvan av 1900-talet. Ej inräknat från tidigare politiskt omstridda Rönnbäcken har detta bidragit till att merparten av de mer - i tid - framstående projekten har omfattande kapital bundet i sig i termer av infrastruktur såsom vägar och anknytningar. Projektens tidigare nedläggning motiverades av för låga mineralhalter sett till vid tiden rådande prisnivåer och produktionskostnader. I kontrast till obruten mark i mer geografiskt isolerade områden bäddar etablerade vägnät och tillgången till existerande anrikningsverk i Joma för intressanta synergi- och klustereffekter. Vidare, med hänsyn till de tidigare investeringarna i gruvorna på projektbasis möjliggör detta en förhållandevis låg kostnad och snabb uppstart vid återupptagen drift. Sammantaget uppskattar vi att detta gör en CAPEX-rabatt om 25-30 procent tänkbar. På samma tema spelar gruvornas historiska drift in vid omstarten för ny fyndighetsbearbetning, i synnerhet vid risker relaterade till nätverksrelationer såsom intressegrupper vid ansökan av miljötillstånd och kommunala tillstånd.

Historiska toppnivåer på bas- och ädelmetaller

COVID-19-pandemins effekter på gruvnäringens produktionsförutsättningar med t ex temporära avbrott har tillsammans med en avtagande trend inom utvinning skapat ett trögrörligt utbud. På marknadssidan går efterfrågan i motsatt riktningen. Bluelake Minerals primära orientering mot koppar, nickel och zink identifieras som nyckelråvaror i övergången mot hållbar infrastruktur där metallernas mångfacetterade användningsområden och en accelererande östasiatisk efterfrågan verkar som långsiktigt drivande faktorer för marknaden. Metallernas används främst för högledningsförmågor av elektricitet och hantering av bland annat korrosion, legering och skiktbehandlingar med aktörer inom industrier för elektronik, el-bilar, förnybara kraftverk och tunga industrianläggning som huvudsakliga köpare.

Politiskt tryck för gruvliberalisering ökar potentialen för svenska projekt

Genom att ha en projektportfölj exponerad mot nordiska områden begränsas många av de risker som kan uppstå i ett politiskt och ekonomiskt osäkert klimat. Tryggheten tillkommer på viss bekostnad av minskad handlingskraft sett till mer omfattande juridiska processer i jämförelse med motsvarande domestiska eller transnationella prospekteringsinvestering i t ex Kina, Mexico eller Peru – i relation till ESG-mål eller dylikt socialt ansvarstagande. Flödesschemat för att uppnå gruvdrift är en omfattande process med fyra övergripande steg; undersökningstillstånd, bearbetningskoncession, miljötillstånd och övriga tillstånd såsom bygg- och marklov, med tidigare fördröjningar för Rönnbäcken och Stekenjokk på grund av rennäring och angränsningar till upphöjda Natura 2000-områden.

Under de senaste åren har det politiska trycket för liberalisering av gruvnäringen ökat från den politiska oppositionen men även från privata aktörer med t ex Northvolts lobbying för att öka utvinningen av kobolt till batterier för elbilar vars effekter spiller över på övrig gruvnäring. Vi gör bedömningen att Sveriges komparativa fördelar inom gruvnäring med emfas på koppar och nickel kommer tillsammans med den tilltagande globala marknaden öka trycket på avreglering. Ett projekt som Rönnbäcken som representerar en av de största oexploaterade nickelfyndigheterna i Europa och kan tillgodose en signifikant del av det svenska nickel-behovet. Risken att fyndigheterna blir strandade tillgångar i jorden kommer pressa fram en långsiktig avskalning av sektorn drivet av global elektrifiering, ökade metallpriser och en nationell skyldighet.

Metallmarknaden

Historiskt sett har större gruvbolag med full in-houseproduktion satsat mest på prospektering. År 2011 visade dock ett trendbrott där mindre prospekteringsbolag nu har högre tillväxttakt än storbolagen, trots att storbolagen fortfarande står för de största investeringarna. Under rådande ekonomiska förhållanden anses mindre aktörer med lägre kostnadsstruktur vara konkurrenskraftiga alternativ till storbolagens avtagande stordriftsfördelar vid prospektering av alltmer osäkra satsningar.

Priserna på metallerna har varit volatila på grund av COVID-19-pandemins effekter på produktionsförutsättningarna. En gemensam faktor för marknaderna är det tröga utbudet på grund av den tidskrävande produktionsprocessen.

Prisutvecklingen för basmetaller förväntas ha goda framtidsutsikter på grund av den ökade efterfrågan på koppar, zink och nickel. Ett flertal marknadstrender som energiomställningen mot förnybar energi och elektrifieringen av infrastruktur förutsätter tillgången till dessa metaller, vilket medfört ökad efterfrågan på mineralerna. Därtill förväntas utvinningsprognoserna vara mer blygsamma eftersom en stor del av den lättillgängliga malmen redan har utvunnits.

Gruvportföljen

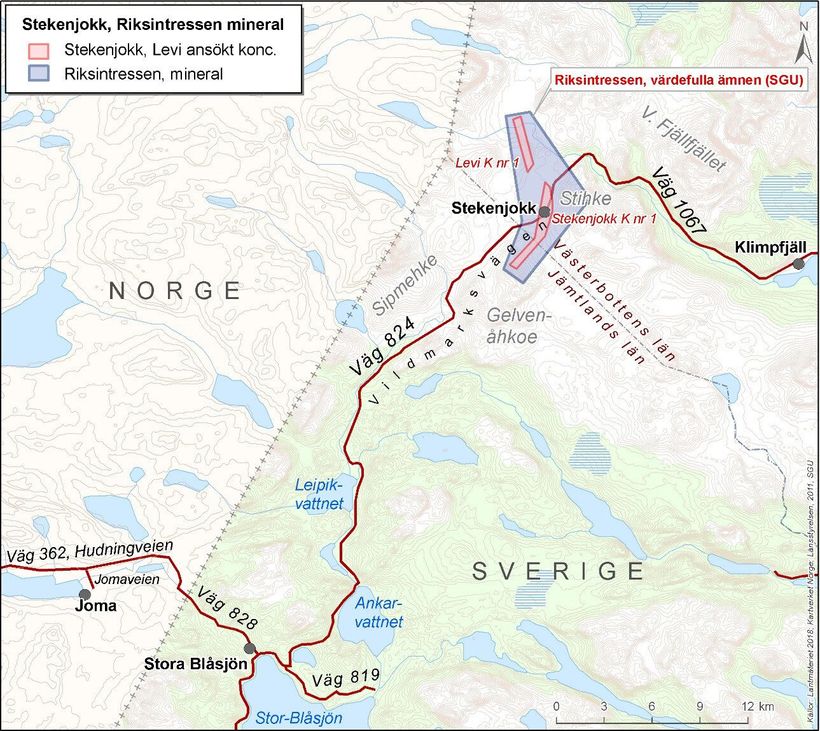

Koppar och zink. Verksamhetsområdet koppar och zink i Sverige och Norge är organiserat under dotterbolagen Vilhelmina Mineral AB (publ) och Joma Gruver AS. Dotterbolagens huvudprojekt utgörs av Stekenjokk-Levi i Västerbotten respektive Jomafältet beläget i Trøndelag.

Under perioden 1976 till 1988 bröt Boliden cirka 7 miljoner ton malm i Stekenjokk-Levi. Det beräknas finnas en kvarvarande indikerad mineraltillgång på ca 11,8 miljoner ton med halter om 0,9% koppar, 2,2% zink, 0,4% bly, samt 40,7 gram silver och 0,2 gram guld per ton malm.

SRKs “Mineral Resource Statement” för Stekenjokk-Levi den 23 november 2021

| Område | Kategori | M ton | Cu (%) | Zn (%) | Pb (%) | Ag (g/t) | Au (g/t) |

| Stekenjokk | Känd | - | - | - | - | - | - |

| Indikerad | - | - | - | - | - | - | |

| Antagen | 6,7 | 0,9 | 2,7 | 0,6 | 55,0 | 0,2 | |

| Levi | Känd | - | - | - | - | - | - |

| Indikerad | - | - | - | - | - | - | |

| Antagen | 5,1 | 1,0 | 1,5 | 0,1 | 22,0 | 0,2 | |

| Totalt (Antagen) | Antagen | 11,8 | 0,9 | 2,2 | 0,4 | 40,7 | 0,2 |

Vilhelmina Mineral AB har fått tillstånd för gruvverksamhet för sitt projekt i Stekenjokk-Levi genom ett Natura 2000-beslut som trädde i kraft den 2 november 2022. Bolaget har uppmanat Bergsstaten att snabbt fatta beslut om deras ansökan, vilket inkluderar frågan om malmbevisning. Bolaget har uttryckt att deras undersökningar är tillräckliga och att Bergsstaten redan har godkänt dem.

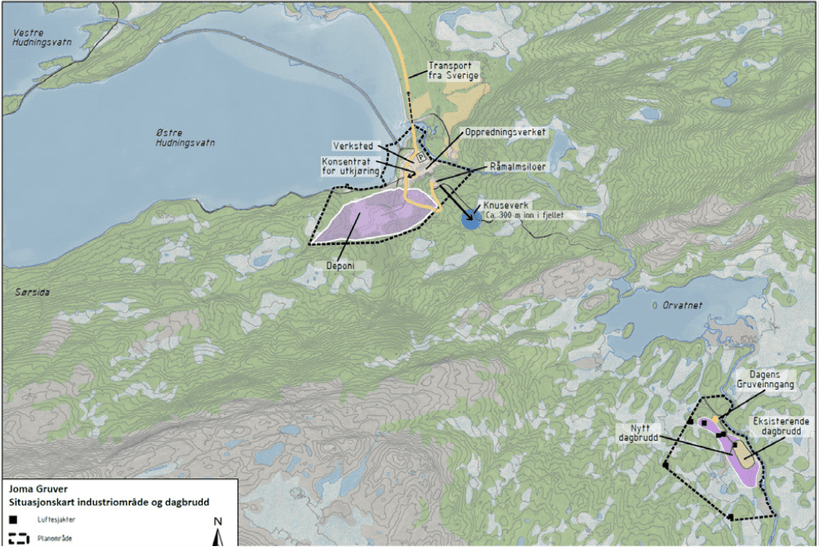

Jomafälten innefattar de tidigare gruvorna i Joma och Gjersvik som under driftsperioden 1972 till 1998 producerade ca 11,5 miljoner ton malm med en genomsnittlig halt av 1,49 % koppar och 1,45 % zink. Jomafältet (exklusive Gjersvik) uppskattas innehålla en ytterligare indikerad mineraltillgång om ca 6,0 miljoner ton malm med halter om 1,00 % koppar och 1,66 % zink.

"SRK Revised Mineral Resource Statement Joma (Norway)" den 9 december 2021

| Område | Kategori | M ton | Cu (%) | Zn (%) |

| Joma | Känd | - | - | - |

| Indikerad | 6,0 | 1,00 | 1,66 | |

| Antagen | 0,3 | 0,9 | 1,4 | |

| Joma South | Känd | - | - | - |

| Indikerad | - | - | - | |

| Antagen | 0,9 | 1,3 | 0,5 | |

| Totalt (Indikerad) | Indikerad | 6,0 | 1,00 | 1,66 |

| Totalt (Antagen) | Antagen | 1,2 | 1,2 | 0,7 |

Jomagruvan har ett flertal bearbetningskoncessioner sedan april 2021, och bolaget arbetar med att få en godkänd reguleringsplan. Røyrvik kommun, som tidigare ansvarade för handläggningen, har överlåtit ansvaret till Grong kommun efter administrativa fel vilket fördröjts processen. Grong kommun har nu en plan för handläggningen, med mål att beslut om reguleringsplan kan tas i slutet av våren 2023. Efter godkännande av reguleringsplanen kommer bolaget ansöka om miljötillstånd.

Nickel. Bolagets nickelprojekt är strukturerade under dotterbolaget Nickel Mountain AB, med svenska Rönnbäcken som huvudsaklig tillgång. Enligt en uppdaterad mineralresursberäkning år 2022 av konsultbolaget SRK omfattar projektet en mineraltillgång om ca 600 miljoner ton med halter om 0,18% nickel, 0,003% kobolt och 5,7% järn.

Rönnbäcken utlåtande om mineraltillgångar (MRE) i uppdaterad PEA 2022

| Område | Kategori | M ton | NiT (%) | Nis (%) | Cos (%) | FeT |

Rönnbäcksnäset | Känd | - | - | - | - | - |

| Indikerad | 270 | 0,18 | 0,10 | 0,003 | 5,5 | |

| Känd & Indikerad | 270 | 0,18 | 0,10 | 0,003 | 5,5 | |

| Antagen | 10 | 0,17 | 0,09 | 0,004 | 5,1 | |

Vinberget | Känd | 30 | 0,19 | 0,13 | 0,006 | 5,2 |

| Indikerad | 20 | 0,18 | 0,14 | 0,006 | 5,1 | |

| Känd & Indikerad | 50 | 0,19 | 0,13 | 0,006 | 5,2 | |

| Antagen | 10 | 0,18 | 0,14 | 0,007 | 5,2 |

| Område | Kategori | M ton | NiT (%) | Nis (%) | Cos (%) | FeT |

Sundsberget | Känd | - | - | - | - | - |

| Indikerad | 280 | 0,17 | 0,09 | 0,003 | 5,9 | |

| Känd & Indikerad | 280 | 0,17 | 0,09 | 0,003 | 5,9 | |

| Antagen | - | - | - | - | - | |

Totalt (Känd & Indikerad) | Känd | 30 | 0,19 | 0,13 | 0,006 | 5,2 |

| Indikerad | 570 | 0,18 | 0,10 | 0,003 | 5,7 | |

| Känd & Indikerad | 600 | 0,18 | 0,10 | 0,003 | 5,7 | |

| Totalt (Antagen) | Antagen | 20 | 0,18 | 0,11 | 0,005 | 5,2 |

Bolaget har bearbetningskoncessioner för alla tre fyndigheter i projektet. Inom en snar framtid planerar bolaget att fortsätta utveckla projektet i Rönnbäcken medan man väntar på att ta större strategiska beslut och utnyttja nya möjligheter.

Motiv & Finansiering

Bluelake Mineral bedömer förutsättningarna som goda för värdeökning i projektportföljen men behöver ta in nytt kapital för att fortsätta driva utvecklingsplanerna framåt och realisera potentialen. I pågående företrädessemission av units tar bolaget in ca 26,5 MSEK i form av nyemitterade aktier. Från vidhängande teckningsoptioner kan bolaget som maximalt ta in ytterligare 15,9 MSEK. Företrädesemissionen avses användas till följande:

- Joma – 5,9 MSEK för finansiering av reguleringsplan och miljötillstånd.

- Stekenjokk-Levi – 4,9 MSEK för finansiering av bearbetningskoncessioner och miljötillstånd.

- Rönnbäcken – 2,9 MSEK för projektutveckling.

- Bolagsdrift – 1,9 MSEK för övriga kostnader relaterade till bolagsdrift.

- Lån – 6,0 MSEK för delvis återbetalning av utestående lån inklusive ränta.

I samband med företrädesemissionen har bolaget beslutat att utfärda en riktad emission av lånekonvertibler till Formue Nord Fokus AS till ett totalt nominellt belopp på 8,0 MSEK. Som en del av lånet kommer Formue Nord Fokus att erhålla 4 miljoner teckningsoptioner av samma serie som företrädesemissionen, vilket kan leda till ytterligare utspädningseffekt. Nettolikviden från konvertibelemissionen, cirka 7,4 MSEK, kommer att användas för att delvis återbetala utestående lån inklusive ränta.

Erbjudandet i sammandrag

- Emissionsbelopp: Emissionslikviden uppgår till ca 26,5 MSEK före utnyttjande av teckningsoptioner och före avdrag för emissionskostnader (4,9 MSEK). Teckningsoptionerna kan som mest tillföra ytterligare ca 15,9 MSEK.

- Teckningskurs: 10,00 SEK per unit, motsvarande 1,00 SEK per aktie (teckningsoptionerna erhålls vederlagsfritt).

- Villkor: För varje befintlig aktie som innehas på avstämningsdagen erhålls en (1) uniträtt. Innehav av tjugoen (21) uniträtter berättigar till teckning av en (1) unit. En (1) unit består av tio (10) aktier och fem (5) teckningsoption av serie TO3.

- Teckningsperiod: 21 mars – 4 april 2023.

- Teckningsoptioner: Varje en (1) teckningsoption kommer att berättiga till teckning av en (1) ny aktie till en teckningskurs om 1,20 SEK per aktie under perioden från och med den 15 april 2024 till och med den 26 april 2024.

- Säkerställandegrad: ca 75 % (motsvarande ca 19,8 MSEK).

- Utspädningseffekt: Högst ca 32,3 procent av rösterna och kapitalet. Givet full teckning i företrädesemissionen och fullt utnyttjande av de tillhörande teckningsoptionerna uppgår utspädningen till maximalt 41,7 procent.