Senaste nyheterna från SPAC-sektorn

Blogginlägg om SPAC

SPAC-bolag på Stockholmsbörsen

Om SPAC-bolag

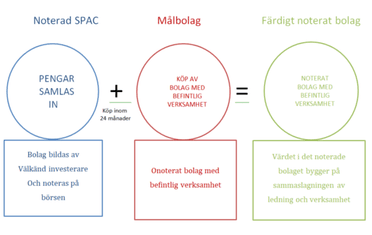

SPAC, eller Special Purpose Acquisition Company, är ett börsnoterat skalbolag. Utrustat med en balansräkning som huvudsakligen balanseras av kassa och eget kapital, är syftet med skalbolaget att förvärva ett onoterat bolag för att ta förvärvsobjektet genom bakvägen in på börsen. Genom att investera i SPAC-bolagets aktier har man därmed ingen aning om vilket bolag man kan komma att bli ägare till. SPAC-bolaget har vanligtvis en tidsram som specifierar den tid bolagets ledning har på sig att identifiera ett förvärvsobjekt. När tidsfristen är slut och inget förvärv har presenterats, delas bolagets kassa ut till aktieägarna.

Hur fungerar SPAC-bolag?

SPAC fungerar på så sätt att finansiella sponsorer samlar ihop en fond av kapital som sedan börsnoteras med syftet att förvärva ett onoterat bolag. Förvärvet behöver vanligtvis ske inom 24 månader, annars delas pengarna tillbaka till sponsorerna. Fondens kapital samlas ihop helt i blindo, även om någon typ av sektortillhörighet eller bolagskaraktäristika för förvärvsobjektet kan marknadsföras i samband med noteringsprospektet. Väl noterat är SPAC-bolaget som vilken annan aktie på börsen som både kan köpas och kortas.

När ett förvärv är genomfört blir det noterade skalbolaget majoritetsägare till förvärvsobjektet, som därigenom blir noterat. Förvärvet sker genom ett omvänt övertagande eller omvänt förvärv. Ett omvänt förvärv kan ske på två sätt:

- Det onoterade bolaget förvärvar aktiemajoriteten i det noterade bolaget, varefter man genomför en fusion där förvärvsobjektets aktier är de enda kvarvarande.

- Det onoterade bolaget förvärvar aktiemajoriteten i det noterade bolaget och låter sedan det noterade bolaget förvärva det onoterade.

Vid en bolagsstämma där aktieägarna röstar nej om ett potentiellt förvärv, kan de ha rätt att begära inlösen av sina aktier. Inlösen sker vanligtvis till samma kurs som SPAC-bolaget noterades till, men villkoren kan variera mellan SPAC-bolag. Notera också att för att genomföra ett förvärv kan SPAC-bolaget behöva göra en nyemission av aktier för att resa ytterligare kapital.

Varför startar man ett SPAC-bolag?

Grundläggande är att man startar ett SPAC-bolag med anledning av att det ska vara en värdeskapande process. Detta baserat på tesen att det onoterade bolaget ges bättre förutsättningar att skapa värde i en noterad miljö, samt att SPAC-alternativet anses vara mer fördelaktigt och resurseffektivt än en vanlig IPO. De intressenter som är med och samspelar i detta beslut är de sponsorerna, investerarna och förvärvsobjektet.

Hur analyserar man ett SPAC-bolag?

Det är både svårt och lätt att analysera SPAC-bolag och deras avsikter med kassan, men detta beror på att man har relativt få parametrar att arbeta med. Analyshöjden av SPAC-bolag är därmed relativt begränsad.

Vad kan man utgå ifrån? Till att börja med är det viktigt att förstå vad SPAC-bolaget faktiskt består av idag, det vill säga tiden innan ett förvärv genomförs. Detta skulle inkludera en analys av de finansiella intäkter som bolaget tjänar på räntepapper med korta tidsfrister, i jämförelse med förvaltningskostnaderna. Dessa belopp är dock oftast försumbara i förhållande till storleken på kassan och avkastningen är inget intressant i sig. Om inget förvärv genomförs blir kassan vad du som investerare förväntas få tillbaka, vilket gör substansvärdet av aktien högst materiellt och något som bör ligga nära aktiekursen.

Mjuka värden. Om vi tänker oss att ett förvärv faktiskt genomförs, vilket är syftet, blir det svårt att avgöra vilken avkastning detta kan resultera i. Detta med aledning av total avsaknad av information kring förvärvsobjektet. Här spelar förtroendet för SPAC-bolagets ledning en viktig roll. Om man tror att dessa individer är skickliga investerare med ett bra track record av lönsamma affärer, kan det vänta intressant avkastning på eget kapital, men det finns inga garantier.

“Köpa grisen i säcken“. Det framgår att investeringar är mycket riskfyllda eftersom man köper grisen i säcken, men detta är också något som kapitalmarknaden prissätter, vilket kan locka med en potentiellt hög avkastning trots den stora risken.

Alternativkostnaden i fokus. I och med att SPAC-bolag mer eller mindre bara är en kassa ger detta en skola i alternativkostnaden. Om du inte har någon annan intressant aktie att investeria i kan detta vara placering värd en tanken.

Ta del av veckans aktiespaning för v3 2023 nedan för ett exempel på hur en analys av ett SPAC-bolag kan se ut.

Fördelar SPAC-bolag

Nedan diskuterar vi några av fördelarna med att börsnotera ett företag genom att använda ett SPAC jämfört med en traditionell IPO:

Snabb process - En SPAC-fusion sker vanligtvis inom 3-6 månader att jämföra med en IPO-process som kan ta 12-18 månader.

Resurseffektivt - En SPAC-fusion behöver inte marknadsföras like omfattande som en IPO. Det krävs visserligen en viss roadshow för att säkerställa PIPE-emissioner (private investment in public equity) men inte i förhållande i de resurser som tas i anspråk vid en traditionell IPO-process.

Flexibilitet i värderingen - Vid en IPO så bestäms priset beroende på marknadsvillkoren vid noteringstillfället, men prissättningen av förvärvsbolaget förhandlas innan transaktionen är avslutad. I en volatil marknad kan detta vara fördelaktikt.

Nackdelar SPAC-bolag

Här är några nackdelar med att notera ett företag på börsen genom att använda ett SPAC istället för en traditionell IPO:

Utspädningseffekt - SPAC-sponsorer äger ofta en betydande andel i SPAC-bolaget genom stamaktier och köpoptioner. En earnout-kompensation kan också förekomma, vilket exempelvis gör att sponsorerna kan tilldelas extra aktier om aktiekursen når en viss prisnivå. En earnout som sådan skulle därmed bidra till ytterligare utspädningseffekter.

Risk för påkallad inlösen - Om ankarinvesterare i SPAC-bolaget vill återlösa sina aktier i samband med röstningen om ett förvärv ska genomföras, finns det en risk kring kontakttillgängligheten i bolaget, vilket tvingar SPAC-bolagets sponsorer att höja andelen PIPE-finansiering. Detta för att täcka det potentiella kapitalgapet.

Kort tidslinje - Trots fördelarna med en snabbprocess åligger swr målbolaget att förbereda nödvändiga finansiella rapporter och etablera nödvändiga funktioner för att verka som noterat bolag.

Smalare finansiell undersökning - En nackdel med SPAC-processens snabbhet är avsaknaden av en lika rigorös DD (due diligence) som associeras med traditionell IPO samt att alla regleringskrav inte nödvändigvis uppfylls av en underwriter (då SPAC-bolaget redan är noterat). Detta kan resultera i eventuella omvärderingar och rättsliga tvister.

Historisk översikt SPAC-bolag

SPAC-fenomenet kan spåras tillbaka till 1980-talets USA, då det kallades "Blank Check"-bolag. Marknadsförhållandena och associationerna var däremot inte de mest smickrande, med anledning av bristande reguleringar och bedrägerier med småaktier ("penny stocks"). Uppskattningar visar att just dessa bedrägerier kostade investerare 2 miljarder USD på årsbasis fram till slutet av 90-talet, vilket föranledde den amerikanska kongressen att införa mycket nödvändig reglering för att få struktur och god bolagsstyrning å området. Exempel på regulering var kravet att intäkterna från blank-check IPOs skulle hållas i reglerade escrow-konton och inte användas förrän fusionerna var genomförda. I samband med det nya regelverket fick blank-check-företagen något av en re-branding och blev kända som SPACs. Förändringen skapade inledningsvis en småindustri för advokatfirmor, revisorer och investeringsbanker som stödde sponsorguppen (initiativtagarna), men som i stor utsträckning saknade erfarenhet från investeringar i större och mer etablerade bolag.

SPAC-fenomenet fick en stor uppgång år 2020 när större och mer etablerade investerare, hedgefonder, PE-bolag och VC-bolag blev intresserade av det finansiella instrumenet. Detta var ett resultat av kapital i överskott, start-ups i behov av tillväxtkapital och förändringar i regelverket. Sammantaget bidrog detta till att öka trovärdigheten för sektorn, vilket återspeglades i att de nya noteringarna som genomfördes var av högre kvalitet och att SPAC-förekomsten har blivit alltmer känt.

SPAC-bolagens ekosystem och intressenter

SPAC-bolagen har tre huvudsakliga intressenter: sponsorer, investerare och målföretaget. Dessa tre är intresserade av SPAC-instrumentet av olika anledningar som vi försöker sammanfatta kortfattat nedan. En framgångsrik SPAC förväntas generera adekvat avkastning till samtliga av dessa.

Sponsorer

Sponsorer avser de initiativtagande bolag och organisationer i processen. Dessa är bland annat ansvariga för de ej återbetalningsbara kostnaderna (motsvarande grund- och relationsspecifika investeringar)till banker, advokater, etc. för att upprätta skalbolaget, emissionsprospektet, “investor roadshow”, etc. Därefter har sponsorerna (oftast) två år på sig att hitta ett förvärvsbolag. Om detta misslyckas avvecklas bolaget och kassan delas ut till investerarna. Sponsorerna förlorar därmed både det kapital de investerade och de utgifter som togs för att formalisera skalbolaget. Lägg därtill tid och resurser för att leta efter potentiell förvärvsobjekt.

Lyckas den finansiella sponsorn med transaktionen däremot har bolaget goda förutsättningar att ta en betydande ägarandel i skalbolaget, vars avkastning efter förvärvet förväntas bli substantiell för en i sammanhanget obetydlig summa. För att sponsorerna ska kunna ta denna ägarandel och köpa aktier till en försumbar teckningskurs kräver detta att emissionsprospektet är lovande, kan attrahera investerare och identifiera ett attraktivt målbolag. Utfallet av dessa faktorer och hur detta mottas i förhandlingarna är vad som möjliggör sponsorns ägarandel.

Investerare

Det kapital som investeras i SPAC-bolag härrör oftast från institutionella investerare. Det är dessa investerare som måste ha en tillförlitlighet på sponsors förmåga att leverera ett attraktivt förvärv då sponsorn är fri att välja målbolaget. Ofta kan investerare delta genom att köpa stamaktier till teckningskursen och teckningsoptioner som kan aktiveras i framtiden. SPAC-instrumentet ger investerare förutsättningar att generera avkastning på flera olika sätt som en följd av riskprofilen, tidshorisonten och optionerna, vilket attraherar flera olika grupper av investerare och strategier.

Målbolaget

Målbolaget och förvärvsobjektet är bolag i behov av tillväxtkapital eller en noterad miljö. SPAC och därigenom ett omvänt förvärv är ett sådant sätt där man dessutomer slipper den långdragna processen att börsnoteras i en traditionell IPO. Beroende på storleken på SPAC-bolagets kassa kan det även vara så att flera målbolag förvärvas och fusioneras för att ta större marknadsandelar och utvinna synergier. I detta är SPAC-instrumentet relativt flexibelt att genomföra förvärv och notera bolag. Andra fördelar med SPAC är potentiellt lägre utspädningseffekter, transparens i noteringen då ankarinvesterare redan finns på plats, lägre noteringskostnader och som tidigare nämnts det snabba kapitalet tillsammans med lägre regulatoriska krav.

Summering - SPAC-bolag

TradeVenue tror att SPAC-bolag och SPAC-fenomenet är här för att stanna. Inte varje SPAC kommer att lyckas, och det kommer alltid att finnas dubbler och oetiskt agerande i samband med företag som reser kapital, men SPAC som investering har fått alltmer förtroende med åren. Den positiva utvecklingen är ett resultat av ökad transparens och effektiv regulering, en trend vi tror kommer att fortsätta. SPAC har utvecklats snabbt på kort tid vilket kan medföra växtvärk och barnsjukdomar, men fördelarna är mycket påtagliga. Det finns utan tvekan en viktig roll för SPAC även i framtiden, men med anledning av den frihet som sektorn erbjuder och de korta tidsramarna bolagen arbetar med är det viktigt att hålla sig uppdaterad och följa utvecklingen.