EQL Pharma - Lovande framtidsutsikter för lönsam nischaktör

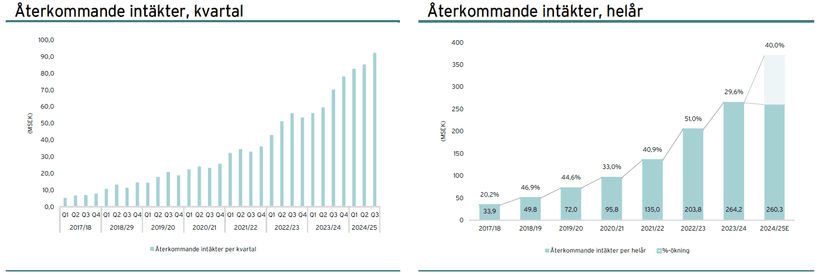

EQL Pharma ångade på med stark nettoomsättning och EBIT i det tredje kvartalet. Bolaget har nu en urstark historik med 27 raka kvartal med tvåsiffrig tillväxt i återkommande intäkter, samtidigt som verksamhetens skalbarhet blir allt tydligare. Tillväxtutsikterna ser fortsatt lovande ut och framöver förväntas även bruttomarginalen att stärkas, vilket kommer att förbättra lönsamheten ytterligare.

Växer som en klocka

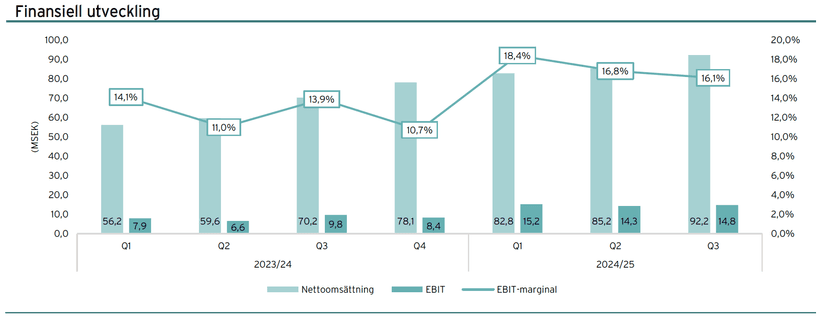

Nettoomsättningen ökade med 31,3% till 92,2 MSEK (70,2). Tillväxten drevs främst av nya produktlanseringar, fortsatt geografisk expansion och försäljning av tidigare restnoterade penicillinprodukter. Hela nettoomsättningen består numera av återkommande intäkter, vilket gör att hela EQL-teamet hade kunnat åka till fina Kalmar för en fyra veckors lång semester tillsammans med Silwersköld utan att det skulle påverka. Okej kanske inte riktigt så då det kräver många delar på plats för att sköta om en tillståndspliktig verksamhet, men det skapar en väldig stabilitet och förutsägbarhet i verksamheten.

Försäljningstillväxt på 30-40 % att vänta under många år

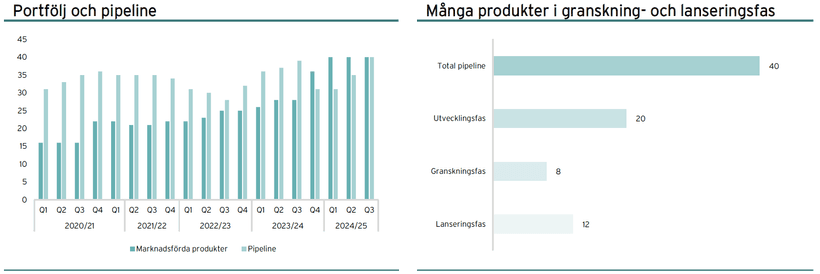

EQL Pharma har just nu 40 läkemedel på marknaden som de säljer i Sverige, övriga Skandinavien och Europa. Den fortsatta tillväxten kommer främst att drivas av större impact från tidigare produktlanseringar, nya produktlanseringar, en bredare geografisk närvaro samt färre restnoteringar. Bolagets pipeline av läkemedel är lika stor som portföljen är idag och räknat på den nuvarande intjäningen så kommer den att addera ytterligare cirka 350 MSEK under kommande 5 år. Detta är sjukt mycket med tanke på att bolagets nuvarande nettoomsättning är cirka 338 MSEK på rullande tolv månader och att den historiska sucess raten i pipelinen är över 70%. På detta tillkommer även geografisk expansion av den befintliga portföljen, som har gått mycket bättre än vad jag först vågade hoppas på.

Bruttomarginalen har fått två slag på käften men är snart redo att stärkas

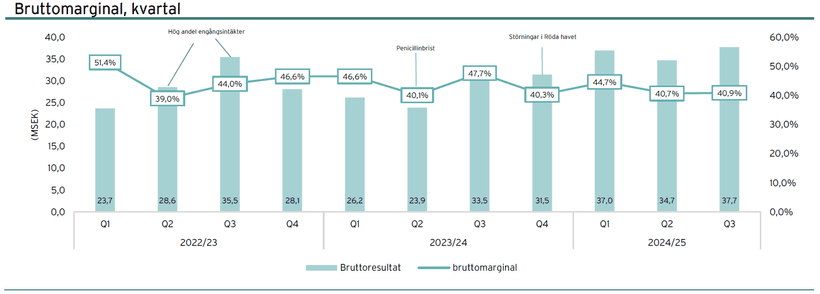

Bruttomarginalen uppgick till 40,9% (47,7), vilket var i linje med förra kvartalet, men betydligt sämre än samma kvartal föregående år. Bruttomarginalen har drabbats av två hårda slag den senaste tiden efter att bolaget först drabbades av penicillinbrist förra året och nu av störningar i Röda havet, som tvingar de som kör bolagets läkemedel med båt att ta en längre och dyrare rutt. Penicillinprodukterna är nu tillbaka i sortimentet och bruttomarginalen bör därför återhämta sig till tidigare nivåer om 45–46% i takt med att störningarna i Röda havet försvinner och lagret ersätts med varor med lägre transportkostnader.

Detta är dock fortfarande lågt och på sikt bör bruttomarginalen leta sig upp mot 50% när nya produkter lanseras, avtal förlängs på sjukhusprodukter och försäljningen av Mellozzan och Memprex ökar. En annan grej som jag också tror är sjukt underskattat är förvärv av produktportföljer som har en högre bruttomarginal än den nuvarande, vilket bolagets två senaste produktförvärv är ett bevis på. Under kvartalet förvärvade EQL Pharma en produktportfölj på fyra produkter som tillsammans har en bruttomarginal på 71% (!!), vilket kommer hjälpa till att öka bruttomarginalen framåt. De som pratar om att lönsamheten på generika kan dö över en dag pga ökad konkurrens förstår inte EQL Pharma, dess affärsmodell eller portföljens marknadsposition.

Nischgenerika skalar som bara den

EBIT ökade med 52,2 procent till 14,8 MSEK (9,8), vilket motsvarade en EBIT-marginal om 16,1 procent (13,9). Den kraftiga ökningen av EBIT förklarades av den höga försäljningstillväxten och en god kostnadskontroll, även om rörelsekostnaderna ökade sekventiellt för att förbereda bolaget inför nästa tillväxtfas genom nyrekryteringar. Jag gillar den här typen av satsningar, då det stärker den interna kompetensen och säkerställer att bolaget kan hantera en växande portfölj av läkemedel, samtidigt som plattformens skalbarhet bibehålls.

Återinvesterar för att skapa ännu högre fria kassaflöden i framtiden

Många som tittar snabbt på EQL Pharma brukar klaga över att kassaflödet inte speglar den höga intjäningen. Det beror på att bolaget återinvesterar vinsten och tillgängligt kapital i nya produkter och initiativ för att driva försäljningstillväxt och ökad lönsamhet, vilket ska skapa ännu högre fria kassaflöden i framtiden. Bolaget satsar alltså inte på att optimera kassaflödet här och nu. Jag älskar att bolaget fortsätter att investera och ta tillvara på de möjligheter som finns, särskilt med tanke på bolagets historik av hög tillväxt kombinerat med ökad lönsamhet. Jag tycker att bolagets growth runway och framtida lönsamhetspotential fortfarande är en av de mest underskattade sakerna med EQL Pharma, trots att intresset för bolaget har ökat markant den senaste tiden. Jag känner mig väldigt bekväm med bolagets finansiella ställning, då det underliggande kassaflödet är positivt, verksamheten genererar superstabila kassaflöden och att lönsamheten förväntas öka kraftigt.

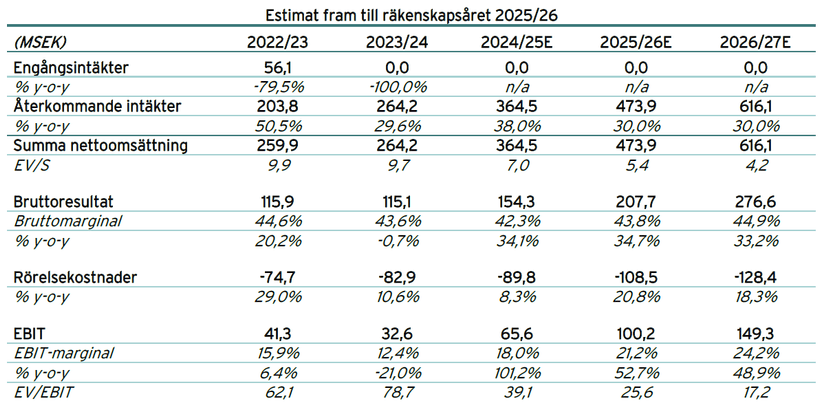

Estimat och värdering

Sammanfattningsvis är jag mycket positiv till EQL Pharmas framtidsutsikter och inom kort kommer bolaget att presentera nya finansiella mål, som bör signalera fortsatt tillväxt och ökad lönsamhet. Jag räknar med att EQL Pharma kan öka nettoomsättningen med 30,0 procent och fortsätta öka lönsamheten under de kommande åren, vilket återspeglas i mina estimat.

Aktiekursen har samtidigt haft en stark utveckling och på kort sikt börjar värderingen se mer ansträngd ut. Marknaden förväntar sig fortsatt hög tillväxt med stigande lönsamhet, vilket innebär att utrymmet för besvikelser är begränsat. Bolaget har dock bevisat sin förmåga att leverera stark tillväxt med skalbarhet på rörelsekostnaderna. Framöver förväntas även bruttomarginalen att stärkas, vilket kan förbättra lönsamheten ytterligare.

För att knyta ihop säcken så tycker jag att marknaden fortfarande underskattar bolagets framtida tillväxt- och lönsamhetspotential. Jag tror att EQL Pharma kan bli en framtida darling till bolag och att aktien alltid kommer att se dyr ut bakåtblickande. Den som däremot vågar och kan stå emot kortsiktigt brus och volatilitet tror jag kommer bli rikligt belönad.

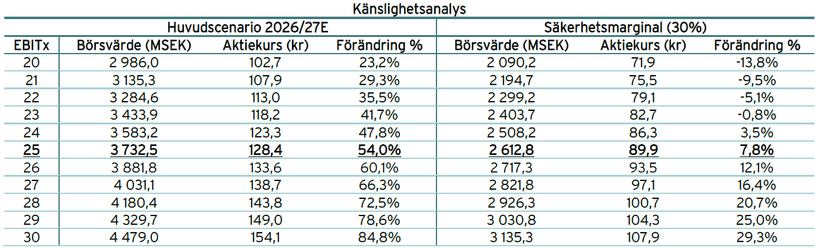

På mina estimat för 2026/27 (ja jag vet, jag stör mig också på att bolaget kör brutet räkenskapsår) ser jag en uppsida i aktien på 54%. Och då har jag inte tagit i så att jag spricker i mina estimat. Min bedömning är att aktiekursen kommer fortsätta uppåt om bolaget fortsätter att leverera på sina tillväxt- och lönsamhetsmål.

Jag har valt att värdera EQL Pharma utifrån en multipel om 25x EBIT för räkenskapsåret 2026/27E. Detta anser jag är en motiverad multipel givet att bolaget utvecklas i linje med mina estimat, den stabila intjäningen, skalbarheten i affärsmodellen samt framtidsutsikterna bortom mina estimat. Detta ger mig i sin tur ett börsvärde och en motiverad aktiekurs på 128 SEK beräknat på 2026/27E.

Jag passar även på att skicka med en känslighetsanalys med ett beräknat utfall på min estimerade EBIT för 2026/27E, där utfallet redovisas vid olika angivna multiplar.

Jag bevakar EQL Pharma via Kalqyl. För den som vill ta del av mer information om bolaget och mina analyser hänvisar jag till min senaste rapportkommentar.

Länk: https://www.kalqyl.se/eql-pharma-rapportkommentar-q324-25/

Disclaimer

Jag äger aktier i EQL Pharma. Inget som skrivs i inlägget ska dock eller bör betraktas som en rekommendation till investering av något slag.