HomeMaid - Tillväxt med putsade marginaler

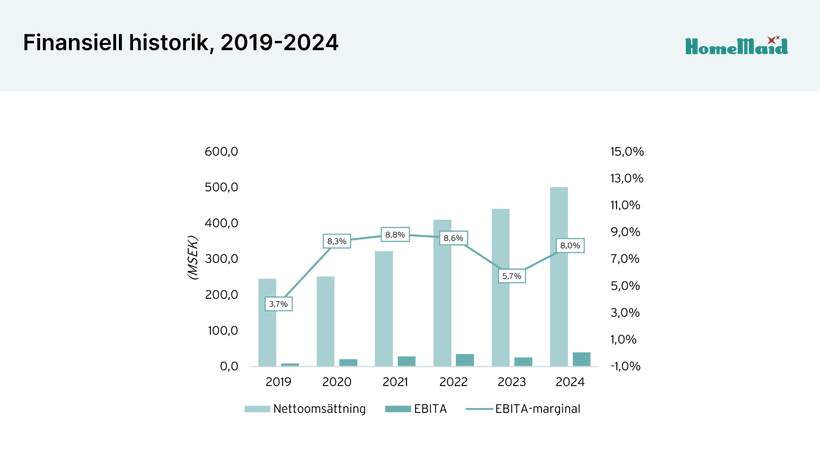

HomeMaid är ett väletablerat städbolag i Sverige. Sedan den nuvarande affärsplanen implementerades 2019 har bolaget ökat nettoomsättningen med en CAGR på 15,4 %, drivet av både organisk tillväxt och strategiska förvärv. Under samma period har EBITA vuxit med en CAGR på 34,8 % till följd av högre omsättning, effektiviseringsåtgärder och förbättrad operativ styrning. År 2024 blev bolagets hittills starkaste år och med nuvarande utvecklingstakt finns goda förutsättningar för att tillväxt- och marginalresan ska kunna fortsätta. Jag tycker att marknadens värdering inte fullt ut återspeglar potentialen i bolaget och har därför valt att ta en position i HomeMaid.

Det som framför allt gör HomeMaid till ett intressant investeringscase är kombinationen av en återkommande intäktsmodell, lång historisk av tillväxt och lönsamhet, växande efterfrågan och låg cyklikalitet inom RUT-marknaden, hög kassakonvertering, stark balansräkning, en aktiv förvärvsagenda på en fragmenterad marknad, stor marknadspotential i Sverige, ett högt insynsägande samt en attraktiv värdering i förhållande till bolagets framtida intjäningsförmåga och kassaflöden. Därtill tycker jag att nuvarande vd Stefan Högkvist inger förtroende och har spelat en viktig roll i att driva bolaget i rätt riktning sedan han tillträdde 2019.

Ledande städbolag i Sverige

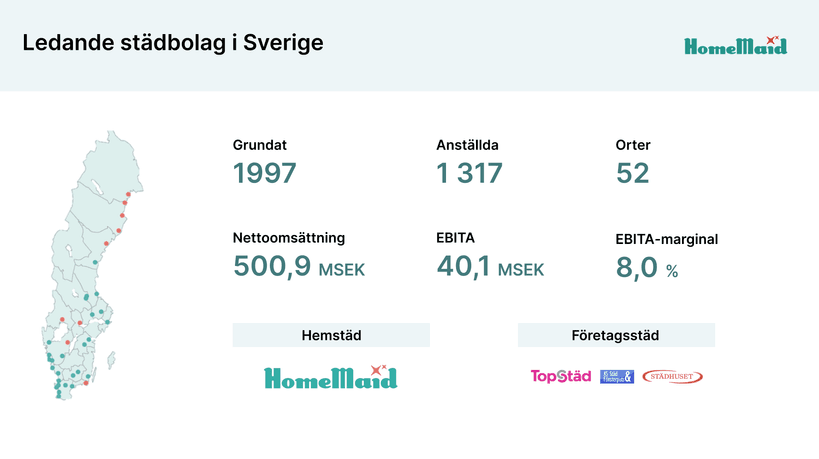

HomeMaid är ett av Sveriges ledande städbolag med över 1 300 anställda och närvaro på 52 orter, från Ystad i söder till Sundsvall i norr. Bolaget grundades 1997 och har sedan dess vuxit kraftigt, från blygsamma nivåer till att idag omsätta över 500 MSEK med en stabil EBITA-marginal. Verksamheten är uppdelad i affärsområdena Hemstäd och Företagsstäd, där hemmarknaden utgör den största delen av intäkterna och lönsamheten.

Samtliga kontor som varit etablerade i mer än ett år är lönsamma, vilket vittnar om en beprövad och skalbar affärsmodell. HomeMaid har hittat ett effektivt sätt att driva verksamheten lönsamt både i större städer och på mindre orter genom att kombinera lokal förankring med gemensamma digitala system, processer och verktyg. Enligt bolaget genomsyras organisationen av tydliga interna mål och en prestationsbaserad kultur, vilket bidrar till ett starkt engagemang och en vilja att fortsätta förbättra nyckelprocesser över tid.

Hemstäd - Stabil tillväxt och förbättrad lönsamhet

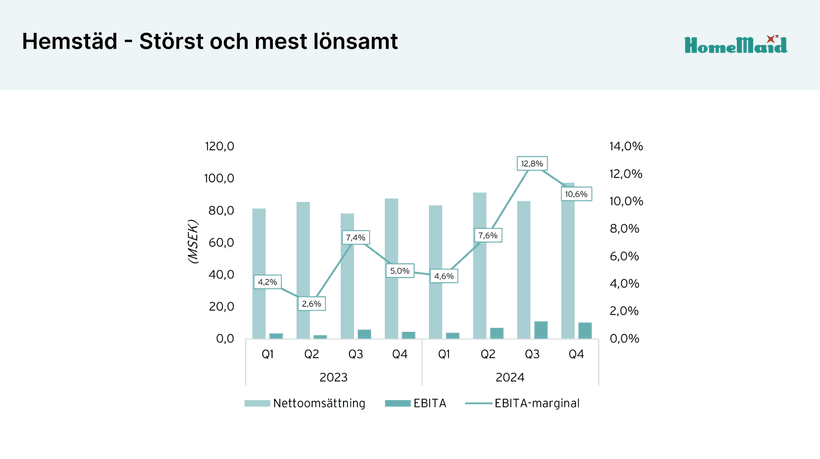

Hemstäd är HomeMaids största affärsområde och drivs under eget varumärke inom den svenska RUT-marknaden. Tjänsteutbudet omfattar regelbunden hemstädning, storstädning, flyttstädning och visningsstädning samt tilläggstjänster såsom fönsterputs, tvätt, strykning och enklare hushållssysslor. Syftet är att frigöra tid för kunden och bidra till ett rent, tryggt och trivsamt hem genom professionell och personlig service. Omkring 80 % av omsättningen kommer från abonnemangskunder, vilket genererar stabilitet i intäkter, minskar säsongsvariation och skapar förutsättningar för uthållig lönsamhet.

Affärsområdet hade ett starkt 2024 med tillväxt i både omsättning och EBITA. Nettoomsättningen ökade med 7,5 % till 358 MSEK, där tillväxten till största del var organisk. Den positiva utvecklingen drevs framför allt av ett ökat inflöde av nya abonnemangskunder i kombination med en lägre uppsägningstakt. Bakom utvecklingen låg ett tydligt kommersiellt fokus där HomeMaid intensifierat sina satsningar på försäljning och marknadsföring. Bolaget har även arbetat med att höja städkvaliteten och kundservicen, vilket bidragit till ökad kundnöjdhet och lojalitet.

EBITA ökade kraftigt med 103,7 % till 32 MSEK, främst som ett resultat av högre omsättning samt ett förbättrat resursutnyttjande. Bolaget lyckades öka andelen debiterbar tid, minska restid mellan uppdrag och sänka sjukfrånvaron, vilket hade en positiv effekt på marginalen. Enligt bolaget är den operativa förbättringen resultatet av ett långsiktigt förbättringsarbete som fortsatt burit frukt under året. I tillägg var jämförelsetalen från 2023 relativt svaga, då HomeMaid valde att stå fast vid strategiska investeringar i marknadsföring och säljorganisation trots ett tuffare marknadsläge. Satsningarna tyngde lönsamheten tillfälligt under 2023, men gav tydlig effekt under 2024.

Växande efterfrågan och låg cyklikalitet på RUT-tjänster

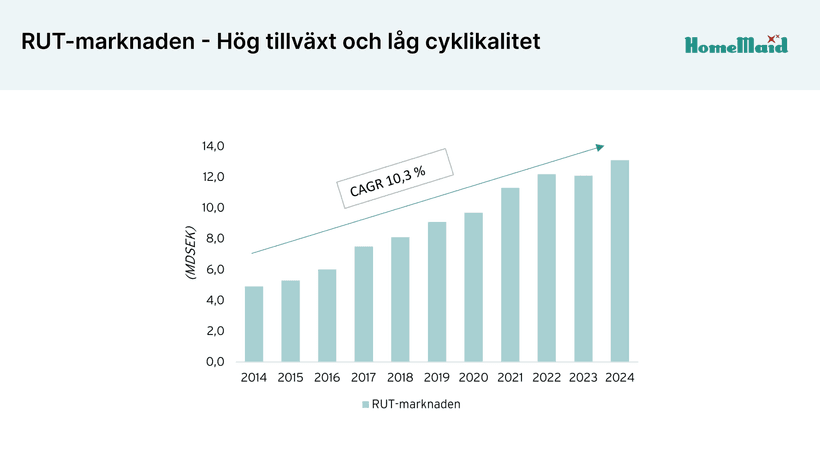

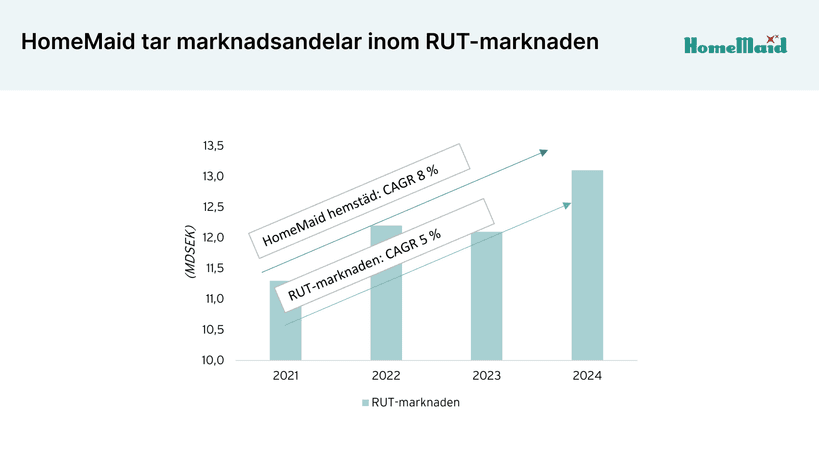

Den svenska RUT-marknaden har ökat med en CAGR på 10,3 % under det senaste decenniet. Marknaden har uppvisat en hög grad av motståndskraft och ökat i omsättning varje år, även under perioder av betydande omvärldspåverkan såsom Covid-19-pandemin, Rysslands invasion av Ukraina, inflations- och räntekris, geopolitisk oro samt ekonomisk avmattning. Den enda tydliga avvikelsen kom under 2023, då marknaden upplevde en tillfällig sättning. Sammantaget har RUT-marknaden som helhet vuxit oavsett om BNP varit svag eller stark, vilket tyder på låg cyklikalitet och att hushållsnära tjänster blivit alltmer etablerade i hushållens konsumtionsmönster.

Tillväxttakten i RUT-marknaden har dessutom överstigit BNP-tillväxten, vilket tyder på ett ökat intresse för den här typen av tjänster hos konsumenten över tid. Detta är logiskt då bekvämlighet och tidsbesparing prioriteras i allt högre grad. HomeMaid har i sin tur vuxit snabbare än RUT-marknaden under de senaste åren, vilket indikerar att bolaget tar marknadsandelar. Jag tycker att förutsättningarna för fortsatt tillväxt inom Hemstäd är mycket goda, särskilt med tanke på HomeMaids tydliga fokus på abonnemangsbaserade tjänster och bolagets växande geografiska närvaro. Jag tror dessutom att HomeMaid har goda möjligheter att fortsätta växa med åtminstone bibehållen marginal.

Företagsstäd - Fokus på stabilisering och framtida tillväxt

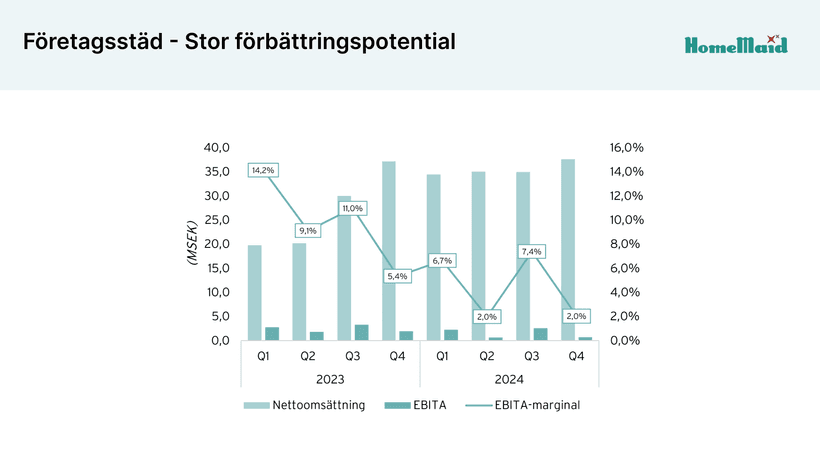

Företagsstäd är HomeMaids andra affärsområde och drivs under de lokala varumärkena Top Städ Service i Sverige (Östergötland), Städhuset i Stockholm (Stockholm) och KS Städ och Fönsterputs Almvik (södra Skåne). Tjänsteutbudet omfattar bland annat regelbunden kontorsstädning, trappstädning, byggstädning, fönsterputsning och storstädning. Syftet är att skapa rena och välkomnande arbetsmiljöer för företagskunder. HomeMaid specificerar inte hur mycket av omsättningen som kommer från abonnemangskunder, men enligt vd är nivån ungefär i linje med den inom Hemstäd.

Affärsområdet hade ett mer utmanande år 2024, framför allt till följd av exponering mot konjunkturkänsliga bygg- och fastighetsbolag. Nettoomsättningen ökade trots detta med 33,6 % till 143 MSEK, huvudsakligen drivet av förvärv. HomeMaid har ett uttalat fokus på att öka andelen abonnemangsbaserade intäkter och såg under det fjärde kvartalet en viss ljusning, då omsättningen ökade organiskt med 1 % till följd av ett ökat inflöde av kunder. HomeMaid ser positivt på affärsområdets utvecklingsmöjligheter och bedömer att det finns god potential för en starkare organisk tillväxt i samband med en konjunkturförbättring. Bolaget bedömer att Företagsstäd har potential att utvecklas till en framtida tillväxtmotor genom ökat fokus på marknadsföring- och försäljning.

Trots omsättningsökningen minskade EBITA med 36,1 % till 6,4 MSEK. Enligt bolaget berodde marginalpressen främst på utmaningar med att snabbt anpassa verksamheten vid förändringar i efterfrågan. Detta är logiskt då det tar viss tid att balansera kapacitet och kostnadsnivå när personal utgör den största tillgången och kostnadsposten. HomeMaid har dock successivt arbetat med att styra och förbättra marginalen inom affärsområdet så att den också rör sig i rätt riktning. Lyckas bolaget med dessa initiativ har jag goda förhoppningar om att 2024 var ett år av omställning, på samma sätt som 2023 var det för Hemstäd. Det bör således finnas god potential till lönsamhetsförbättringar inom detta affärsområde när efterfrågan ökar igen.

Aktiv förvärvsagenda på en fragmenterad marknad

Den svenska RUT-marknaden är kraftigt fragmenterad och består av över 10 000 hemstädsföretag. De största aktörerna utgör endast en liten del av den totala omsättningen, vilket betyder att marknaden till stor del domineras av mindre och lokala städbolag. HomeMaids uppskattade marknadsandel uppgår till cirka 3–4 %, vilket innebär att det finns betydande utrymme för fortsatt expansion, både organiskt och via förvärv.

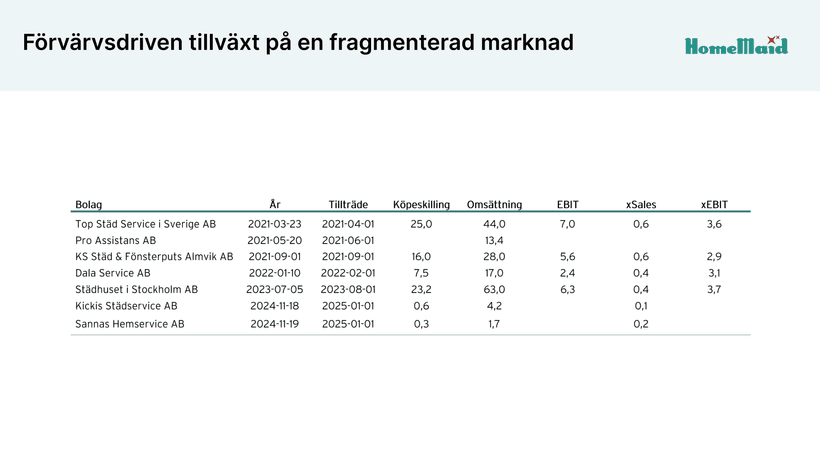

Utöver den organiska tillväxten bedriver HomeMaid en aktiv förvärvsagenda med fokus på tilläggs- och kompletteringsförvärv. Tilläggsförvärv riktar sig främst mot mindre hemstädsföretag, ofta på orter där HomeMaid ännu inte är etablerat eller där närvaron behöver förstärkas. Strategin bygger på att behålla det lokala ledarskapet och integrera kunder och personal i HomeMaids organisation. Efter förvärvet fortsätter verksamheten under HomeMaids varumärke och arbetssätt.

Kompletteringsförvärv sker framför allt inom Företagsstäd. Här söker HomeMaid efter välskötta och etablerade aktörer med potential att utvecklas vidare. En viktig del i strategin är att bevara det lokala entreprenörskapet och ledarskapet, där de förvärvade bolagen fortsätter verka under sina egna varumärken. HomeMaid tillför sedan stöd i form av system, struktur och affärsutveckling. Målet är att utveckla verksamheten tillsammans med den lokala ledningen och på så sätt kombinera det småskaliga entreprenörskapet med HomeMaids resurser.

Sedan 2021 har HomeMaid genomfört flera förvärv inom båda affärsområdena, där bolagen har förvärvats till förhållandevis låga värderingsmultiplar.

Stark balansräkning och hög kassakonvertering

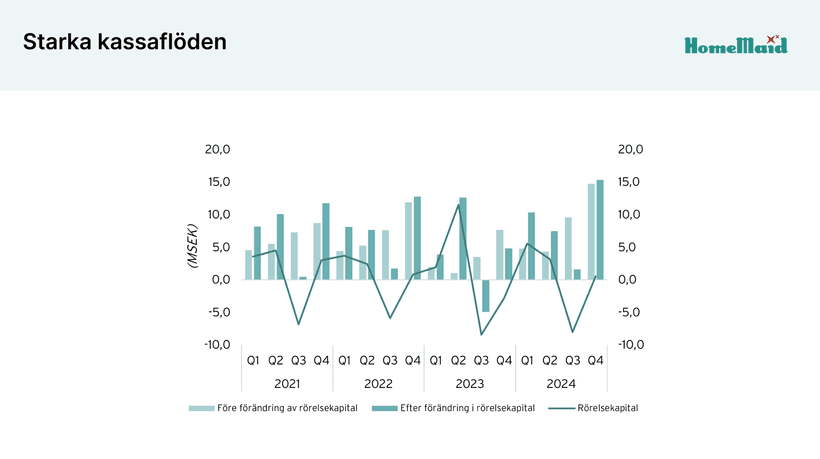

HomeMaid har en stark finansiell ställning med låg nettoskuld och stabil kassagenerering, vilket ger bolaget stort handlingsutrymme för fortsatt tillväxt. Under 2024 stärktes balansräkningen ytterligare genom positiva kassaflöden från den löpande verksamheten samt förvärv som integrerats utan att öka skuldsättningen nämnvärt. Den kapitallätta affärsmodellen med hög andel abonnemangsintäkter inom Hemstäd bidrar till stabila kassaflöden, även i mer osäkra marknadsförhållanden.

Kassaflödet från den löpande verksamheten påverkas i viss utsträckning av säsongsvariationer, men över tid har HomeMaid visat god förmåga att omvandla EBITA till fritt kassaflöde. Under 2024 konverterade bolaget cirka 80 % av EBITA till fritt kassaflöde.

En finansiell styrka är att HomeMaid opererar med negativt rörelsekapital, vilket innebär att bolaget i genomsnitt får betalt av kunder innan leverantörsskulder förfaller. Detta stärker likviditeten och skapar utrymme att växa den dagliga verksamheten utan behov av extern finansiering. Utöver detta är investeringsnivåerna i HomeMaid relativt låga, vilket ytterligare stärker kassaflödesprofilen.

Den starka balansräkningen och kassagenereringen skapar utrymme för både utdelningar och fortsatt förvärvsdriven expansion. Baserat på nuvarande EBITA-nivå och en utdelning om 1,25 SEK per aktie har HomeMaid möjlighet att genomföra förvärv i storleksordningen 60 MSEK, under förutsättning att nettoskulden inte överstiger 2x EBITA. HomeMaid är väldigt noggranna med vilka typer av förvärv de vill göra och under dessa förutsättningar har de möjlighet att göra de förvärv de vill. Sammantaget har HomeMaid en finansiell stabilitet och flexibilitet som jag tycker är särskilt attraktiv i en bransch där konsolideringsmöjligheterna är goda.

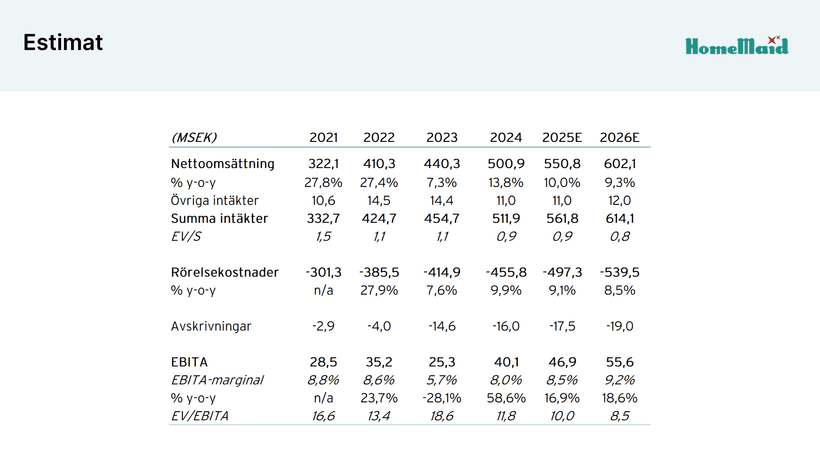

Estimat och värdering

I mina estimat har jag utgått från en årlig organisk tillväxt på 10 % inom Hemstäd, i linje med den genomsnittliga tillväxten på RUT-marknaden under de senaste tio åren. Utöver detta adderar de två senaste förvärven cirka 6,2 MSEK till helårsomsättningen under 2025. För affärsområdet Företagsstäd räknar jag med en tillväxttakt på 5,0 % för 2025 och 7,5 % för 2026. Notera att estimaten är exklusive ytterligare förvärv och att det således finns en fin potentiell uppsida om HomeMaid fortsätter att vara aktiva på förvärvssidan.

HomeMaid driver sin verksamhet utifrån en kvalitetssäkrad och beprövad modell med tydligt fokus på att höja effektiviteten och stärka lönsamheten över tid. Personalkostnader utgör den största kostnadsposten, men merparten av de andra kostnaderna är mer skalbara. Det innebär att bolaget har goda möjligheter att successivt förbättra EBITA-marginalen i takt med att omsättningen ökar. Sammantaget tycker jag att det finns goda förutsättningar för att tillväxt- och marginalresan ska kunna fortsätta.

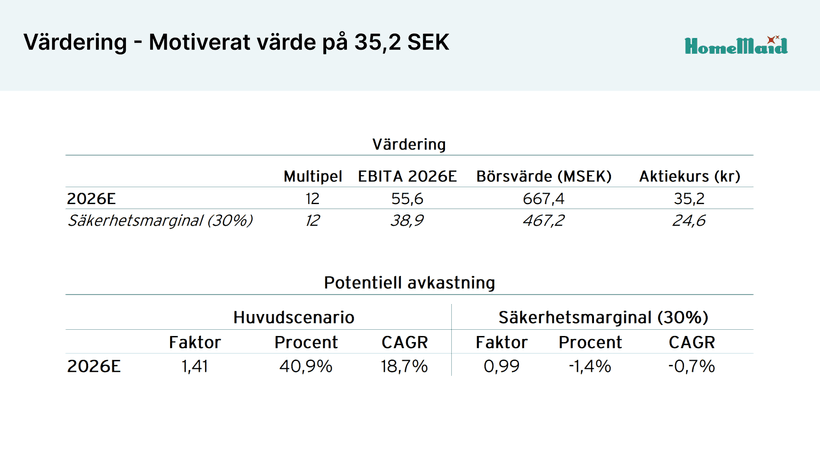

HomeMaid värderas i min mening fortsatt attraktivt i förhållande till bolagets framtida intjäningsförmåga och kassaflöden. Det talar för att aktiekursen har fortsatt potential. Därtill ger bolagets utdelning ett visst skydd på nedsidan och bidrar till den totala avkastningen.

Mitt motiverade värde för 2026E uppgår till 35,2 SEK per aktie, en uppsida om 40,9 %.

Främsta risker

• Politiska beslut kring RUT-avdraget

• Kraftigt ökade räntor gör det svårare att växa inom Hemstäd

• Konjunkturkänslighet inom Företagsstäd

• Förvärvsrisker

• Låga inträdesbarriärer i branschen

• Affärsmodellen är kapitallätt men arbetsintensiv

• Ökade lönekostnader, kompetensbrist eller hög personalomsättning

• Kundbortfall

Investeringscaset i HomeMaid

• Väletablerat städbolag i Sverige

• Återkommande intäktsmodell skapar stabilitet i intäkter

• Lång historik av tillväxt och lönsamhet

• Skala och pågående operativa förbättringar bidrar till ökad lönsamhet

• Växande efterfrågan och låg cyklikalitet på RUT-tjänster

• Stark balansräkning och hög kassakonvertering

• Aktiv förvärvsagenda på en fragmenterad marknad

• Betydande marknadspotential i Sverige

• Högt insynsägande

• Låg värdering sett till framtida intjäning och kassaflöden

Disclaimer

Jag äger aktier i HomeMaid.