HomeMaid - Fläckfri operationell utveckling

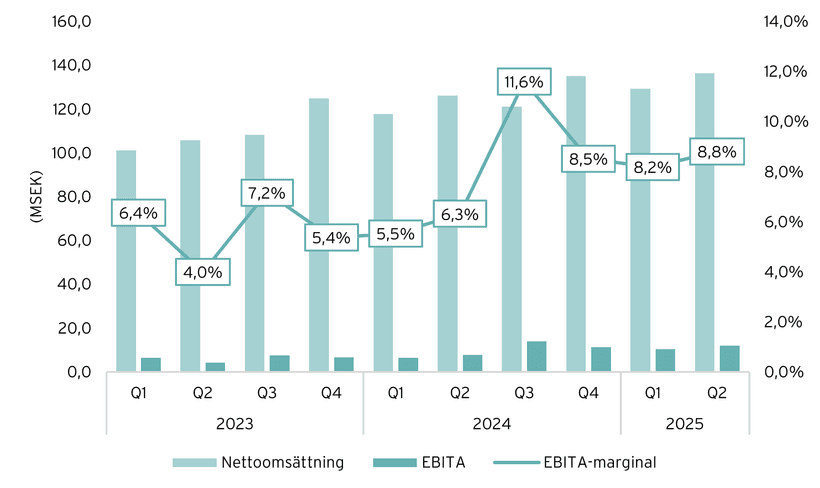

HomeMaid har haft en stark finansiell- och operationell utveckling sedan jag skrev om bolaget den 16 april och bedömde att marknaden underskattade tillväxt- och marginalresan. Nettoomsättningen har ökat med 8,8 % och EBITA med 55,8 % under första halvåret. Marknaden har belönat den starka utvecklingen med en högre värdering, vilket har lett till en välförtjänt uppgång i aktiekursen. Bolaget har dock högre ambitioner än så och fokuserar nu på att stärka tillväxten ytterligare, både organiskt och via förvärv.

Jag bedömer att förutsättningarna för högre tillväxt, en stabil EBITA-marginal och starka kassaflöden är goda. Tillväxten väntas drivas av ökat inflöde av abonnemangskunder, lägre churn och en successivt förbättrad marknadssituation. Konsolideringen av Rimab (koncernens hittills största förvärv) stärker utsikterna och fler förvärv förväntas addera ytterligare volym och geografisk räckvidd. Vidare skapar högre volymer, förbättring av bruttomarginalen och samordningsvinster en stabil plattform för lönsamheten. På mina estimat värderas HomeMaid till 11,6x EBITA proforma på 2025E, vilket jag tycker är en attraktiv värdering. Jag äger därför fortsatt aktier i HomeMaid.

Lyssna på min intervju med VD Stefan Högkvist nedan

Växer snabbare än marknaden inom Hemstäd

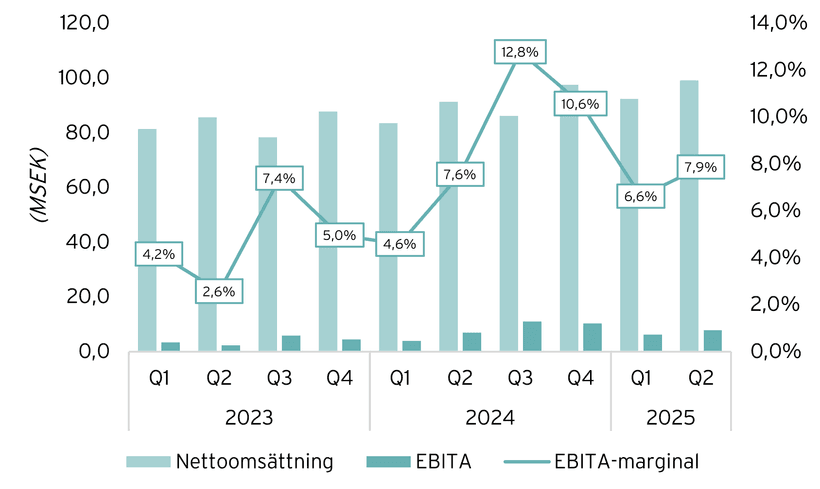

Nettoomsättningen i det andra kvartalet ökade med 8,6 % till 99,1 MSEK (91,3) inom Hemstäd. EBITA ökade med 13,0 % till 7,8 MSEK (6,9), vilket motsvarade en EBITA-marginal på 7,9 % (7,6). Marginalen fortsatte öka till följd av högre volymer och en förbättrad bruttomarginal, men tyngdes något kortsiktigt av ökade satsningar inom sälj och marknadsföring. Bolaget har bland annat rekryterat fler säljare på orter med lägre marknadsnärvaro och intensifierat sina marknadsföringsinsatser.

Under kvartalet implementerades ett nytt ärendehanteringssystem i syfte att höja servicenivån mot kunderna. Bolaget uppgav även att rekryteringstakten inte fullt ut matchade den ökade efterfrågan, vilket begränsade tillväxten något. Trots detta växte HomeMaid snabbare än marknaden och framåt ser bolaget möjligheter att stärka tillväxttakten genom ett ökat inflöde av abonnemangskunder samt lägre kundtapp.

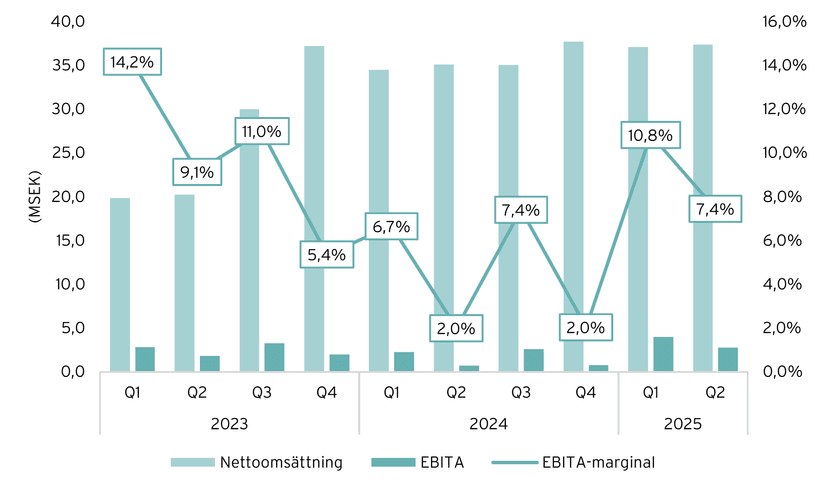

Bekräftad vändning inom Företagsstäd

Nettoomsättningen i det andra kvartalet ökade med 6,4 % till 37,3 MSEK (35,1) inom Företagsstäd. EBITA ökade med 297,1 % till 2,8 MSEK (0,7), vilket motsvarade en EBITA-marginal på 7,4 % (2,0). Även i detta segment stärktes lönsamheten genom högre volymer och förbättrad bruttomarginal. HomeMaid beskriver nu vändningen under 2025 som stabil, vilket indikerar en ökad tilltro till att förbättringarna är uthålliga. En fördel med segmentet är att i princip alla företag med fler än fem medarbetare har ett kontinuerligt behov av städtjänster och kostnaden utgör en liten andel av de totala rörelsekostnaderna. Detta gör tjänsten svår att prioritera bort, vilket skapar en hög grad av visibilitet om kvaliteten är bra.

Flera förvärv integreras under 2025

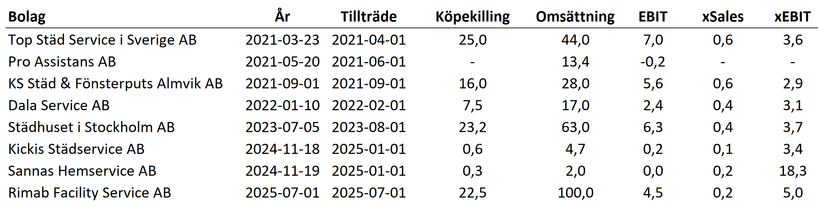

Den första juli konsolideras Rimab Facility Service, vilket stärker positionen inom företagsstäd. Rimab är verksamt inom industristäd och har långsiktiga kundrelationer inom både privat och offentlig sektor. Rimab har funnits sedan 1989 och har under större delen av sin historia bedrivits som ett stabilt och lönsamt företag, men har de senaste två åren genomgått en turn-around med tydligt förbättrad lönsamhet. Rimab är HomeMaids hittills största förvärv och förväntas omsätta omkring 100 MSEK under 2025 med en EBIT-marginal närmare 5 %. Det är högre än tidigare antaganden om 3–5 %, vilket visar att genomförda effektiviseringsåtgärder börjat ge resultat. Därtill har bolaget redan tillträtt förvärven av Kickis Städservice och Sannas Hemservice inom Hemstäd i början av året.

Framåt finns stora möjligheter att öka omsättningen och driva vidare effektiviseringar i Rimab. Med Rimab får HomeMaid en bredare geografisk täckning, vilket skapar möjligheter att delta i offentliga upphandlingar med krav på nationell närvaro. Operativt finns potential att öka lönsamheten genom samordningsvinster, implementeringen av HomeMaids beprövade verksamhetsmodell och att arbeta mer aktivt med marginalförbättringar i kontrakten.

Roll-up inom en stabil och växande bransch

HomeMaid är verksamt i en stabil bransch med växande efterfrågan och låg cyklikalitet. Intäktsmodellen är återkommande, där cirka 80 % av omsättningen kommer från abonnemangskunder. Därtill har bolaget en hög kassakonvertering, stark balansräkning och bedriver en aktiv förvärvsagenda på en stor och fragmenterad marknad i Sverige. Bolaget satsar nu på att stärka tillväxttakten, både organiskt och genom förvärv. Min bedömning är att HomeMaid har en betydande potential, men underskattad av marknaden, att skapa aktieägarvärde genom att fortsätta förvärva bolag till attraktiva multiplar och därefter effektivisera verksamheterna med sin beprövade affärsmodell.

Främsta risker för HomeMaid

• Politiska beslut kring RUT-avdraget

• Kraftigt ökade räntor gör det svårare att växa inom Hemstäd

• Konjunkturkänslighet inom Företagsstäd

• Förvärvsrisker

• Låga inträdesbarriärer i branschen

• Affärsmodellen är kapitallätt men arbetsintensiv

• Ökade lönekostnader, kompetensbrist eller hög personalomsättning

• Kundbortfall

Investeringscaset i HomeMaid

• Väletablerat städbolag i Sverige

• Återkommande intäktsmodell skapar stabilitet i intäkter

• Lång historik av tillväxt och lönsamhet

• Skala och pågående operativa förbättringar bidrar till ökad lönsamhet

• Växande efterfrågan och låg cyklikalitet på RUT-tjänster

• Stark balansräkning och hög kassakonvertering

• Aktiv förvärvsagenda på en fragmenterad marknad

• Betydande marknadspotential i Sverige

• Högt insynsägande

• Attraktiv värdering sett till framtida intjäning och kassaflöden

Disclaimer

Jag äger aktier i HomeMaid.