'%3e%3cpath%20d='M44.4567%200H3.54333C2.60358%200%201.70232%200.373315%201.03782%201.03782C0.373315%201.70232%200%202.60358%200%203.54333V44.4567C0%2045.3964%200.373315%2046.2977%201.03782%2046.9622C1.70232%2047.6267%202.60358%2048%203.54333%2048H44.4567C45.3964%2048%2046.2977%2047.6267%2046.9622%2046.9622C47.6267%2046.2977%2048%2045.3964%2048%2044.4567V3.54333C48%202.60358%2047.6267%201.70232%2046.9622%201.03782C46.2977%200.373315%2045.3964%200%2044.4567%200ZM14.3067%2040.89H7.09V17.9667H14.3067V40.89ZM10.6933%2014.79C9.87473%2014.7854%209.07583%2014.5384%208.39747%2014.0802C7.71911%2013.622%207.19168%2012.9731%206.88175%2012.2154C6.57183%2011.4577%206.4933%2010.6252%206.65606%209.82291C6.81883%209.02063%207.2156%208.28455%207.79631%207.70756C8.37702%207.13057%209.11563%206.73853%209.91893%206.58092C10.7222%206.42331%2011.5542%206.50719%2012.3099%206.82197C13.0656%207.13675%2013.7111%207.66833%2014.1649%208.34962C14.6188%209.03092%2014.8606%209.83138%2014.86%2010.65C14.8677%2011.1981%2014.765%2011.7421%2014.558%2012.2496C14.351%2012.7571%2014.044%2013.2178%2013.6551%2013.6041C13.2663%2013.9905%2012.8037%2014.2946%2012.2948%2014.4983C11.786%2014.702%2011.2413%2014.8012%2010.6933%2014.79ZM40.9067%2040.91H33.6933V28.3867C33.6933%2024.6933%2032.1233%2023.5533%2030.0967%2023.5533C27.9567%2023.5533%2025.8567%2025.1667%2025.8567%2028.48V40.91H18.64V17.9833H25.58V21.16H25.6733C26.37%2019.75%2028.81%2017.34%2032.5333%2017.34C36.56%2017.34%2040.91%2019.73%2040.91%2026.73L40.9067%2040.91Z'%20fill='%230A66C2'/%3e%3c/g%3e%3cdefs%3e%3cclipPath%20id='clip0_17_32'%3e%3crect%20width='48'%20height='48'%20fill='white'/%3e%3c/clipPath%3e%3c/defs%3e%3c/svg%3e)

Bolaget med Craftig potential

Vilka bolag på svenska börsen uppfyller de grundläggande kraven för en långsiktig investering?

1. Låg Värdering

2. God Kapitalallokering

3. Växer över Tid

4. Vill man lägga till ett sista: Grundarlett, alternativt leds av någon med mycket “Skin in the Game”.

Ett av dem är definitivt New Wave. Det här är inte bolaget för den som letar efter nästa spännande rapport, utan för den som letar efter bolag till långlådan. Man kan dock lägga till att New Wave kan vara ett av de bättre betten på konsumentens vändning. Investeringscaset missförstås ofta och präglas av orosmoln kring hög kapitalbindning, inkurans, tveksam skosatsning och orealistiska marginalmål. Vi är dock en stor skara som beundrar Torsten Janssons bolagsbygge, med höga moats genom att differentiera sig strategiskt jämtemot sina konkurrenter på ett sätt ingen annan vågat testa.

Efter att New Wave satte nya mål för EBIT-marginalen (Q1 2024) har marknaden jobbat emot dem och har fått marginalmålet att framstå som mer avlägset än på länge. På den största marknaden som ligger på andra sidan Atlanten kämpar man med valuta och tullar som går emot en. På hemmaplan vinner man just nu inte heller, där har Sportindex som Torsten ofta drar upp varit negativ i 13 kvartal fram till i år (enligt Torsten), dock har New Wave stått fint i denna motvind, och siffrorna + Torsten försöker signalera för aktieägarna om att bättre tider kommer.

Bygger för bättre tider

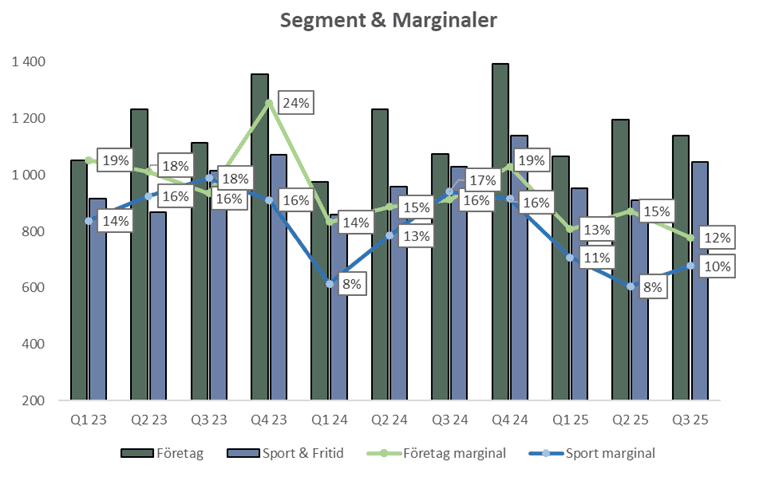

2022 toppade New Waves EBIT-marginaler på 19,6% för Företagsegmentet och 17,1% för Sport & Fritid segmentet. Koncernens bruttomarginal kom dock in strax under 50% för helåret 2022. Sedan dess har marginalerna sjunkit till att idag ligga på 14% för Företag respektive 10% för Sport & Fritid. Är bolaget sämre och mindre lönsamt idag än 2022?

Nej. Sedan 2022 har allt fler lager automatiserats, och nya byggts, senast i Irland. Under CMD 2024 sa Torsten att 6-7 lager har automatiserats och att de har 13 kvar. Detta bör sedan ha resulterat i betydligt fler automatiserade lager. Detta är av betydelse då dotterbolagen kan gå från ensiffriga EBIT-marginaler till uppemot 20% av att effektivisera och automatisera lagren. Även Cutter & Buck har effektiviserat sin strategi kring lagerhantering ”25 Hours From Purchase to Completion”, utöver det har man förvärvat Cotton Classics och Tenson, som är strategiskt viktiga, men i dagsläget drar ner marginalerna. Även ett större nederländskt dotterbolag har som första bolag i koncernen implementerat ett nytt automatiseringssystem för sitt lager ”HAI Robotics”, samtidigt som de har implementerat ett nytt affärssystem (ERP).

Craft har sedan 2022 gått in på Teamwear-marknaden i USA och tecknat avtal med flera klubbar, samtidigt som man blivit större inom Teamwear i Europa också. Efter 2022 har dock tullar varit ett hett ämne, i april ropade många att New Wave skulle drabbas hårdast av tullarna på grund av sin USA-exponering och produktion i Asien. När de första siffrorna väl släpptes förklarade Torsten lugnt att de i tystnad hade flyttat runt och förberett produktionen för potentiella tullar och därför inte drabbats så hårt. Detta är inte bara ett tecken på kvalitet, men något som också bidrog till att man tog marknadsandelar. Bolaget, likaså Torsten, är alltså i bättre hälsa än 2022.

Hur kan det se ut när marknaden vänder?

Trots valuta- och marknadsmotgångar växer man ~8% i lokala valutor i senaste kvartalet och har en starkare bruttomarginal än 2022. Idag ligger bruttomarginalen ~50%, lite starkare än 2022. Förutom att detta visar på att New Wave inte behöver konkurrera på priser, visar det också att bruttomarginalen bör kunna ligga 1-2 procentenheter högre i en bra marknad än under 2022, detta bör även kunna rinna ned till EBIT. Utöver detta har vi slimmad OPEX från fler automatiserade lager, även starkare bolag som slipat sin kostnadsbas under åren. När då marknaden och valutan väl slutar gå emot New Wave bör tillväxten gå från 8% till upp emot 15-20%. Marknadsandelarna man staplat på sig sedan 2022 bör visa sig, med möjlig EBIT-marginal kring 17-19%, topline bör då vara 11-12 miljarder, EBIT 1,65 – 2,3 miljarder, EV/EBIT ~7-11x, på rullande! Vilken förvaltare på stan vill då inte äga bolaget som gynnar svensk idrott, växer snabbt och är lågt värderat??

Craft Sportswear

För att inte göra detta för långtråkigt tänker jag fokusera på juvelen i bolaget... Craft of Scandinavia AB “Craft”. Bolaget skulle fristående på börsen kunna värderas till ett antal miljarder och vara i samma liga som Acast (5400 MSEK) till exempel och betydligt högre värdering än konkurrenten Björn Börg (1600 MSEK). Hur räknar jag för att komma fram till detta kommer snart.

Vad gör bolaget så bra?

Förutom att vara ett sportmärke som man ser mer och mer runt om sig, erbjuds högkvalitativa kläder till ett rimligt pris. Kläderna är stilrena och passar alla åldrar. Utöver kläderna satsar man på löparskor som idag smått börjat etablera sig på den svenska marknaden, skodelen står idag för runt (5%) av Crafts omsättning men med målet att närma sig 15% av Crafts omsättning år 2030. Den mest lukrativa delen av affären är Corporate och Teamwear, där man sluter större avtal med sportklubbar för att tillverka lagets alla kläder, det gäller då knattelagen upp till A-laget och all personal. Här skiljer sig Craft mot de större konkurrenterna som Adidas, Nike, Puma & Hummel, genom att kunna erbjuda alla storlekar till både dam och herr samtidigt som man sätter sig ned tillsammans med klubben och designar plaggen. Utöver det har man som klubb möjlighet att ha andra New Wave bolag för resterande del i Gift Shopen (koppar, pennor, flaggor, halsdukar, mm), snabb leverans erbjuds även alltid och kan hållas genom New Waves stora lager, som alla koncernbolag etablerar som strategi.

Craft Finansiellt

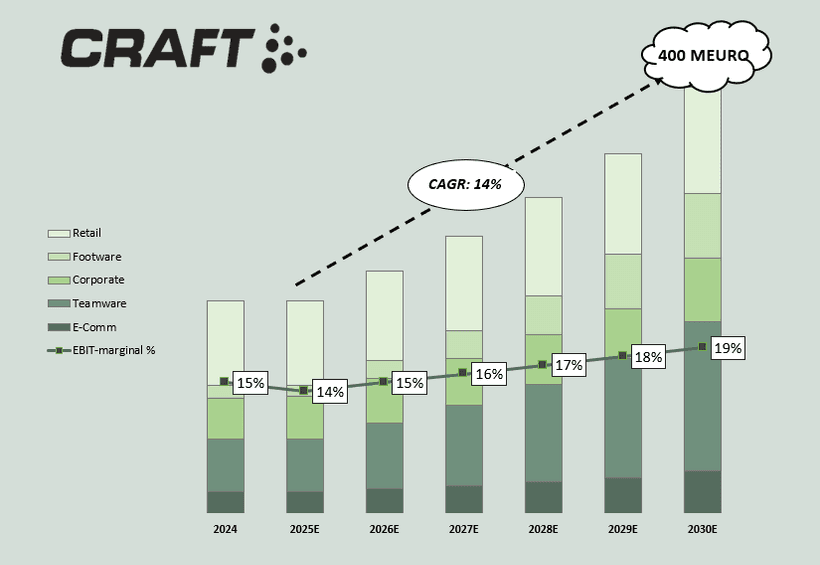

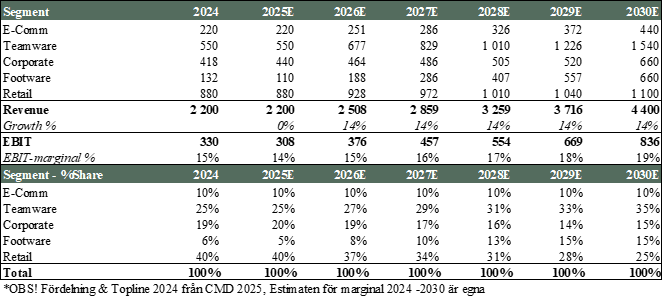

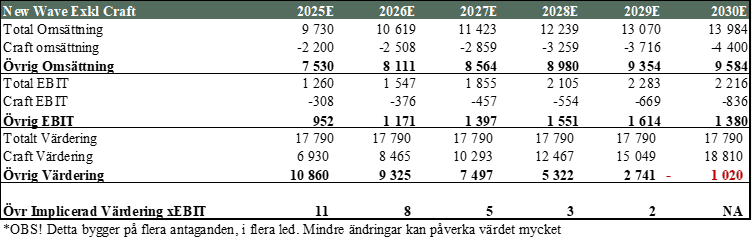

Några exakta siffror för bolaget har vi inte, men under kapitalmarknadsdagarna 2024 och 2025 har man slängt sig med 200 miljoner euro i omsättning och bruttomarginaler över koncernens egen marginal om 50%. Vi kan därför gissa att bolaget är ledande marginalmässigt bland Sport & Fritid segmentet samt med en av de högre EBIT-marginalerna i koncernen. För att förenkla det räknar jag med att de just nu rullar en 14% EBIT-marginal för Craft, vilket både kan vara högre eller lägre. Det har även kommunicerats ett mål för Crafts omsättning till 2030 (tidigare 2027) om 400 miljoner euro topline.

Servettskiss på Craft

Bryter vi ner den information vi har fått från bolaget och antar marginalerna enligt tidigare text, kan vi se att målet 2030 implicerar en CAGR på topline om ~14%. På EBIT-nivå tar jag antagandet att vi går från 308 miljoner SEK till 836 miljoner, om vi estimerar att Craft har en marginalexpansionsresa liknande New Waves egna mål för marginalen, fram till 2030. Marginalresan består till stor del av att segment med lägre marginal (Retail) får en lägre vikt i bolaget och högre marginalsegment mognar och för högre vikt.

Peers och Multipel

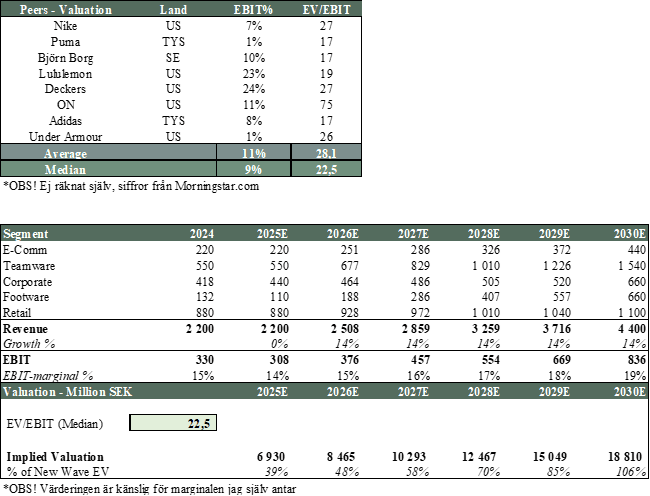

Fortsätter vi med att försöka värdera Craft med globala och lokala peers får vi en EBIT-multipel på strax över 20, vilket jag kan tycka är helt rimligt för ett bolag som växer 14% och expanderar marginalen. Jämför man med Björn Borg till exempel bör Craft ha en högre värdering på grund av högre marginal, snabbare tillväxt, ägarstruktur och storlek. Vi ser även att detta implicerar en värdering för Craft om 6,9 miljarder SEK på 2025E vilket närmar sig 50% av New Waves värdering detta kan jämföras med att Craft står för 20-25% av hela koncernens omsättning.

Vad värderas då resten av koncernen till?

Resterande del av koncernen värderas då låga tvåsiffriga och sedan ensiffriga EBIT-multiplar om vi plockar ut Craft ur ekvationen. Glöm inte att resterande del består av otroligt fina bolag där Företagsdelen nått upp i över 20% EBIT-marginal tidigare helår. Resterande delen består av fina bolag som Cutter & Buck, Clique, Kosta Boda, Orrefors, Tenson och så vidare.

Jag tror de flesta ser min poäng vid det här laget, men värt att tillägga är att bolagen i en stor gemensam koncern kan åtnjuta stora synergieffekter som också bör tas in i denna värdering vilket jag ej tar hänsyn till.

Sammanfattning

Slutsatsen av texten är att med New Wave får man en diversifierad portfölj av bolag som styrs med ett långsiktigt tänk med god kapitalallokering. Torsten bygger New Wave för mer än nästa kvartal eller nästa år. Ska man äga detta måste man vara okej med långsiktigheten. Man får absolut en mer spännande tillväxtmotor i Craft-storyn, men annars är det inget i koncernen som växer med några 30-100% om året. När väl marknaden vänder tror jag att bolaget står starkare än vad det gjorde under sina toppmarginaler 2022 (17% EBIT-marginal) och kan mycket möjligt klå dessa och närma sig målet om 20% EBIT. Gör man det värderas bolaget på ensiffriga multiplar, men vi vet inte när det potentiellt kan ske. Om aktien går 100% om först 6 år är det endast 12% årlig avkastning… inte illa, men tror inte många kan klara av att ha ett bolag i portföljen som ger 0% avkastning under 5 år.

För att detta ska vara köpvärt bör man hålla med om i alla fall två saker: 1. New Wave kommer gynnas av en marknad och konsument som vänder 2. Craft kommer fortsätta växa på och åtnjuta högre marginaler. Är man tveksam på dessa är New Wave ganska okej värderat här runt EV/EBIT 14-15 på 2025E.

Disclaimer! jag äger aktier och detta är inget köpråd, gör din egna analys och lite inte blint på siffror du ser då det endast är estimat.