Investeringscase

SensoDetect adresserar ett globalt samhällsproblem. Nästan 1 miljard människor lider idag av psykisk ohälsa och över 1,5 miljarder människor har hörselnedsättningar. Dessa funktionsnedsättningar och sjukdomar påverkar inte bara en persons förmåga att fungera normalt i vardagen utan också dess omgivning. De skapar också socioekonomiska utmaningar samt belastningar i hälso- och sjukvårdssystemet. Enligt WHO estimeras dessa hörselnedsättningar kosta samhället ungefär 1000 MdUSD per år. Spotlight-noterade SensoDetect har utvecklat en teknik som genom att mäta hur hjärnan reagerar på ljudstimuli kan hjälpa sjukvården att urskilja potentiella psykiatriska sjukdomar hos en patient. Förutom detta kan tekniken även mäta medicineringseffekten. Detta medför att en mer objektiv diagnostisering uppnås, vilket i slutändan kan korta kötiderna. Dessutom bidrar tekniken till att det blir lättare för sjukvården att hitta rätt medicinering för att uppnå korrekt dosering.

Unik position där genombrottet kan vara nära. SensoDetect har en unik position på marknaden, då SensoDetect för närvarande är det enda företaget i världen som kan leverera hörseltest i kombination med screening och diagnostisering av funktionsnedsättning och psykiska sjukdomar. Det kommersiella genombrottet för SensoDetect kom i december 2020 då företaget tecknade ett avtal med en kinesisk distributör. Detta avtal motsvarar över 100 MSEK i intäkter över 15 år med omedelbar försäljningsstart så fort teknologin godkänts i landet. Men trots de uppenbara fördelarna har SensoDects test i övrigt ännu inte fått det genombrott, som man hade kunnat förvänta sig. Enligt företagsledningen beror detta bland annat på att säljcyklerna är väldigt långa men också att det finns en stor konservatism inom psykiatrin kring att använda ny teknik. Enligt vår mening finns det dock potential att ett genombrott kan ske i närtid. Företaget har etablerat avtal med flera samarbetspartners globalt och är idag aktiva på flera stora marknader - bland annat Saudiarabien, Kina och Bolivia. Dessutom har en “proof of concept” mätklinik i Malmö etablerats.

Till det kommer att SensoDetect för närvarande genomför en autismstudie med målet att bli en exklusiv leverantör av hörsel- och autismtest i Saudiarabien. Studien genomförs av den framstående läkaren Dr Saleh som även är direkt ansvarig för hälso- och sjukvårdspolitiken i Saudiarabien fram till 2030. Det ska också tilläggas att företaget idag har diskussioner med två olika parter avseende ett Joint Venture (JV) i Kina samt att de också har lanserat projektet “School for all” i Saudiarabien och Mexiko, där företaget uppskattar att de kan nå 15 000 mätningar redan i år.

Omsättningen tar fart. SensoDetect adresserar ett stort samhällsproblem. Genom att ha ändrat affärsmodellen från att tidigare sälja mätutrustningen, till att i stället ta betalt per mätning, skapas potential för tidsmässigt långa kassaflöden. Detta sker samtidigt som kostnaden för att producera utrustningen har minskat kraftigt, vilket skapar bra skalbarhet även vid mindre lyckade marknadslanseringar. För 2024 estimerar vi en omsättning om 12 MSEK, drivet av framför allt “School for all”-projektet. Detta skulle enligt våra prognoser resultera i en mindre rörelseförlust, vilket kan jämföras med att företaget redovisade en omsättning om endast 0,3 MSEK under förra året samt hade ett negativt EBIT-resultat om -7,7 MSEK. För 2025 estimerar vi att omsättningen mer än fördubblas till 29 MEK och att företaget under 2026 når 45 MSEK. Vår prognostiserade tillväxt är driven av de pågående projekten i Kina och framför allt Saudiarabien. Med tanke på affärsmodellens skalbarhet kommer rörelseresultatet vid denna kraftiga försäljningsutveckling, enligt vår modell öka till ca 16 MSEK 2026. Dagens börsvärde om 37 MSEK speglar knappast denna potential där vår prognos på 2026 års resultat indikerar ett P/E-tal om 2. En DCF-värdering visar också på ett mer än dubbelt så högt värde som det nuvarande värdet per aktie. Vi tror att när de första kommersiella avtalen sluts i år kommer att kunna vara startskottet för en ordentlig omvärdering av aktien.

Företagsledningen anser att potentialen på längre sikt är betydligt större än så och ser en marknadspotential om över 2 MdSEK enbart för affärsområdet Diagnostics i MENA-regionen. Om vi antar att företaget lyckas uppnå en marknadsandel om 20% i regionen år 2028 skulle detta innebära att företaget från detta område genererar årliga intäkter om 400 MSEK. Vid användandet av en P/S multipel om 8x skulle detta i sin tur innebära ett potentiellt börsvärde om 1,5 MdSEK (diskonterat till nuvärde), vad avser enbart denna region och affärsområde. Till det kommer så värdet från andra affärsområden samt en förväntad kraftig försäljningsökning i andra regioner.

Om bolaget

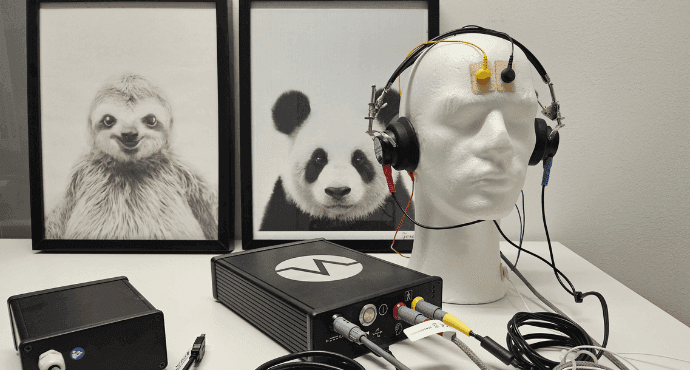

SensoDetect grundades 2005 och är ett medicinteknikbolag, vars produkter inte bara syftar till att hjälpa individer med mentala störningar utan också dess omgivning och sjukvården. Företaget har för närvarande tre huvudsakliga affärsområden: SensoDetect Diagnostics, SensoDetect Medical och SensoDetect Health. SensoDetect Diagnostics avser att ge läkarna stöd vid diagnostisering av olika psykiatriska sjukdomar medan de två återstående produktområdena avser att användas vid mätning av läkemedels påverkan på det centrala nervsystemet, respektive hörseltest. Samtliga produktområden utgår från samma metod/teknik där tekniken grundar sig på över 30 års forskning vid Lunds universitet. Tekniken säljs per mätning och används för att analysera hur en patients hjärna reagerar på ljudstimuli. Genom att studera patientens hjärnaktivitet och jämföra datan med en databas kan en analys göras för att urskilja olika potentiella psykiatriska sjukdomar och mentala störningar hos en patient.

SensoDetect har idag pågående verksamheter i Sverige, Saudiarabien, Kina och Bolivia med målsättningen att uppnå en fullskalig marknadslansering i MENA, Kina och USA. Företaget skrev i början på juni en avsiktsförklaring tillsammans med det danska bolaget Audientes med syftet att integrera deras tekniker med varandra. Samarbetet kommer till en början att fokusera på Saudiarabien för att därefter utvidgas till andra länder.

SensoDetect har efter en genomförd nyemission under förra året 6,8 MSEK i likvida medel.

Affärsmodell

SensoDetects affärsmodell bygger på att kunden betalar en handpenning eller deposition motsvarande tillverkningskostnaden för mätutrustningen. Denna deposition har kunden sedan möjlighet att få tillbaka i händelse av att utrustningen lämnas tillbaka. Företaget tar betalt per mätning, där prissättningen varierar beroende på flera faktorer såsom indikation/område, avtalstid samt antalet mätningar. I Saudiarabien är prissättningen högre än i de flesta andra länder, då företaget prognostiserar lägre volymer. I länder med ett större antal mätningar eller lägre betalningsförmåga (tex Kina och Bolivia) är prissättningen lägre. Generellt sett ligger priset per mätning på en miniminivå om 50 euro enligt företaget.

SensoDetect säljer sina produkter antingen direkt eller genom distributörer över hela världen. De har även en “proof of concept” mätklinik i Malmö. Bruttomarginalen bedöms vara över 90% eftersom motparten betalar alla löpande kostnader för mätningarna samtidigt som SensoDetect tar betalt per mätning.

Affärsmodellen har en hög skalbarhet

Då tillverkningskostnaden är låg samtidigt som företaget erhåller betalning per mätning skulle företaget enligt vår bedömning bli lönsamma om de endast når kommersiell framgång på en marknad. Enligt företaget kan varje installerad enhet generera en omsättning på upp mot 6,5 MSEK till en kostnad på under 50 TSEK inom dess förväntade livslängd på fem år. Detta skulle innebära att företaget endast behöver sälja drygt nio enheter för att nå break-even givet den rådande kostnadsstrukturen.

Marknad

Företagets teknik har potential att medverka till att minska ett globalt samhällsproblem för både individen och dess omgivning men även sjukvården. År 2019 hade ca. 15% av jordens befolkning mentala störningar enligt WHO, vilket motsvarar ungefär 1 miljard människor. På den nordamerikanska marknaden uppskattas det att över 20% av alla vuxna människor lider av en mental störning. Till detta kommer att över 1,5 miljarder människor lider av hörselnedsättningar som enligt WHO uppskattas kosta samhället ungefär 980 MdUSD per år.

Enligt analyshuset Market Research Future väntas den globala marknaden för mjukvara och diagnostik inom mental hälsa öka från 5,9 MdUSD 2023 till 19,7 MdUSD 2032, vilket motsvarar en årlig tillväxt om över 16%. Denna tillväxt är framför allt driven av den växande andelen människor som upplever mentala hälsoproblem samt förbättrade hälso- och sjukvårdsreformer.

SensoDetect kommer i närtid lansera sina produkter på flera olika marknader, där det bedömda marknadsvärdet enligt företagsledningen förväntas vara stort. Nedan framgår det potentiella marknadsvärdet för olika marknader och affärsområden samt det planerade lanseringsdatumet.

| Region/Område | Kina | Saudiarabien | Dubai | USA | Skolprojekt (5-9 år) | ASD |

| Lanseringsdatum | 2024 | 2024 | 2025 | 2026 | 2024 | 2024 |

| Marknadsvärde (MEUR) | 800* | 57,29* | 75* | 712* | 102** | 11,458** |

*Estimerat marknadsvärde för SensoDetect Diagnostics kring ADHD

**Estimerat marknadsvärde för SensoDetect Diagnostics kring olika projekt i Saudiarabien

Kina

I december 2020 tecknade SensoDetect ett avtal med den kinesiska distributören Encheng Group, som innebär att företaget erhåller minst 126 MSEK i intäkter över en 15-årsperiod. Med tanke på att de totala kostnaderna under de senaste åren uppgått till ca 9-10 MSEK så skulle enbart detta avtal innebära att SensoDetect i princip uppvisar ett 0-resultat under de kommande åren.

För att avtalet ska träda i kraft behövs dock ett marknadsgodkännande på den kinesiska marknaden. För närvarande förhandlar SensoDetect med två parter (Encheng Group och BHMT) angående etablering av ett Joint Venture (JV) i Kina. En sådan etablering skulle både underlätta för företaget att skala upp produktion och organisation på den kinesiska marknaden eftersom de tilltänkta samarbetspartnerna skulle medverka med finansiering, personal, marknadsföring osv. Dessutom skulle ett JV förbättra företagets möjligheter till ett snabbare produktgodkännande. Företagsledningen har ambitionen att förhandlingarna ska vara klara under innevarande år.

MENA-regionen och Mexiko

Företaget har påbörjat studien "Early, objective detection of autism" med den framstående läkaren Dr Saleh i Saudiarabien. Dr Saleh har en framstående meritlista kring etableringen och ledningen av hälso- och sjukvårdssystem i olika regioner runt om i Saudiarabien. Han är dessutom direkt ansvarig för hälso- och sjukvårdspolitiken i Saudiarabien fram till 2030.

Målet med ovan nämnda studie är att skapa förutsättningar för att bli en exklusiv leverantör för hörsel- och autismtest på samtliga nyfödda i Saudiarabien, vilket också är ett gällande direktiv från Saudiarabiens kung Salman bin Al Saud. För att snabbare kunna nå kommersiell framgång kommer företagets anordna ett flertal klinikbesök tillsammans med den framstående läkaren samt marknadsföra sina tjänster på diverse mässor och konferenser. Efter lanseringen i Saudiarabien är avsikten att sedan lansera i andra länder i Mellanöstern, såsom Förenade Arabemiraten (UAE) och Qatar. Enligt företagsledningen utvecklas arbetet bra där de har som mål att uppnå upp mot 2 miljoner mätningar per år i MENA-regionen 2025-2026.

I samband med detta har företaget även initierat projektet "School for all" i Saudiarabien och Mexiko, där syftet är att alla barn som påbörjar skolan ska ges möjlighet till att bli testade med SensoDetects metod. Företagsledningen bedömer att det är realistiskt att genomföra 15 000 tester under innevarande år, till ett värde av nästan 10 MSEK.

Finansiell översikt och prognos

SensoDetects kommersialisering har fördröjts till följd av pandemin men också på grund av

det utmanande ekonomiska klimatet som för närvarande råder. Av denna anledning har

företagets intäkter än så länge varit begränsade. För helåret 2023 uppgick omsättningen till 0,3 MSEK, vilket var på samma nivå som året tidigare. Under 2024 prognostiserar vi att omsättningen ökar 11 MSEK där denna tillväxt enligt oss framförallt är driven av “School for all”-projektet. Med antagandet att företaget erhåller ett marknadsgodkännande i Kina i slutet på innevarande år samt att kommersialiseringen i Saudiarabien fortsätter att utvecklas väl, estimerar vi att omsättningen ökar till 29 MSEK för 2025, respektive 45 MSEK för 2026. Enligt företagsledningen är potentialen väsentligt högre än så då de ser en marknadspotential om över 2 MdSEK för affärsområdet Diagnostics enbart i MENA-regionen. Vid inkludering av standardiserade autism- och hörseltest är potentialen dessutom betydligt större.

Det är viktigt att beakta att våra prognoser framåt är omgärdade av stor osäkerhet då det finnas en begränsad extern visibilitet i förhandlingsprocesserna, samtidigt som det finns potential för en betydligt högre försäljningstillväxt om aktiviteterna i Kina och Saudiarabien utvecklas väl. Vi har inte heller inkluderat någon försäljning från några andra geografiska marknader.

Under 2023 steg redovisade forsknings- och utvecklingskostnaderna till 3,4 (0,6) MSEK samtidigt som aktiveringarna ökade till 2,3 (0,8) MSEK. Ökningen av den senare posten kan framför allt hänföras till att företaget började aktivera kostnaderna för utveckling av hörseltest under 2023. Både personalkostnader och övriga externa kostnader minskade dock till 0,6 (1,5) respektive 4,0 (5,3) MSEK. Detta resulterade i att rörelseförlusten för 2023 minskade något till -7,7 MSEK, vilket är 0,8 MSEK bättre jämfört med samma period föregående år. Med hänsyn till att huvuddelen av utvecklingsarbetet är färdigställt bedömer vi att kostnader hänförligt till forskning och utveckling kommer att minska under kommande år. Övriga kostnader förväntas i vår prognos att öka till följd av företagets tillväxt men dessa kommer att stiga betydligt långsammare på grund av affärsmodellens skalbarhet. Detta bidrar till den kraftiga vinsttillväxten som vi prognostiserar.

Resultat- och kassaflödesprognos

| MSEK | 2021 | 2022 | 2023 | 2024P | 2025P | 2026P |

|---|---|---|---|---|---|---|

| Nettoomsättning | 0,0 | 0,0 | 0,0 | 10,7 | 28,4 | 44,9 |

| Aktiverat arbete för egen räkning | 2,6 | 0,8 | 2,2 | 1,4 | 1,2 | 0,8 |

| Övriga intäkter | 0,2 | 0,3 | 0,3 | 0,5 | 0,4 | 0,4 |

| Summa intäkter | 2,8 | 1,1 | 2,5 | 12,6 | 30,0 | 46,1 |

| Rörelsens kostnader | ||||||

| Forsknings- och utvecklingskostnader | -3,2 | -0,6 | -3,4 | -1,0 | -0,7 | -0,6 |

| Övriga externa kostnader | -4,5 | -5,3 | -4,0 | -7,8 | -15,1 | -19,7 |

| Personalkostnader | -0,9 | -1,5 | -0,6 | -1,4 | -4,4 | -5,9 |

| EBITDA | -5,9 | -6,4 | -5,4 | 2,4 | 9,8 | 19,9 |

| EBITDA-marginal | nm | nm | nm | 21,4% | 34,0% | 43,9% |

| Avskrivningar | -1,8 | -2,1 | -2,2 | -2,6 | -3,0 | -3,5 |

| EBIT | -7,7 | -8,5 | -7,7 | -0,2 | 6,8 | 16,4 |

| EBIT-marginal | nm | nm | nm | -1,8% | 23,6% | 36,2% |

| Finansiella poster | ||||||

| Finansnetto | -0,1 | 0,0 | -0,7 | 0,0 | 0,0 | 0,0 |

| EBT | -7,8 | -8,5 | -8,3 | -0,2 | 6,8 | 16,4 |

| EBT-marginal | nm | nm | nm | -1,8% | 23,6% | 36,2% |

| Skatt | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 |

| Årets resultat | -7,8 | -8,5 | -8,3 | -0,2 | 6,8 | 16,4 |

| Vinstmarginal | nm | nm | nm | -1,8% | 23,6% | 36,2% |

| MSEK | 2021 | 2022 | 2023 | 2024P | 2025P | 2026P |

|---|---|---|---|---|---|---|

| Den löpande verksamheten | ||||||

| Rörelseresultat | -7,7 | -8,5 | -7,7 | -0,2 | 6,8 | 16,4 |

| Avskrivningar | 1,8 | 2,1 | 2,2 | 2,6 | 3,0 | 3,5 |

| Finansiella intäkter | 0,0 | 0,0 | 0,0 | 0,0 | 0,1 | 0,1 |

| Finansiella kostnader | -0,1 | 0,0 | -0,7 | 0,0 | 0,0 | 0,0 |

| Förändring fordringar | 9,7 | 0,0 | 0,4 | -4,3 | -6,7 | -9,8 |

| Förändring kortfristiga skulder | -2,4 | 0,7 | 4,2 | 2,4 | 3,1 | 3,4 |

| Kassaflöde från den löpande verksamheten | 1,4 | -5,7 | -1,5 | 0,5 | 6,3 | 13,6 |

| Investeringsverksamheten | ||||||

| Förvärv/avyttring av materiella tillgångar | 0,0 | 0,0 | 0,0 | -0,6 | -1,3 | -1,7 |

| Förvärv/avyttring av immateriella tillgångar | -2,6 | -0,8 | -2,2 | -1,4 | -1,2 | -0,8 |

| Förvärv/avyttring av finansiella tillgångar | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 |

| Kassaflöde från investeringsverksamheten | -2,6 | -0,8 | -2,2 | -2,0 | -2,5 | -2,5 |

| Finansieringsverksamheten | ||||||

| Nyemission efter kostnader | 3,9 | 5,3 | -1,5 | 15,3 | 0,0 | 0,0 |

| Inbetalda teckningsoptioner | 0,1 | 0,0 | 0,0 | 0,0 | 10,6 | 0,0 |

| Ökning/minskning långfristiga skulder | -0,4 | -0,1 | 4,1 | 0,0 | 0,0 | 0,0 |

| Kassaflöde från finansieringsverksamheten | 3,6 | 5,2 | 2,6 | 15,3 | 10,6 | 0,0 |

| Periodens kassaflöde | 2,4 | -1,3 | -1,1 | 13,8 | 14,4 | 11,2 |

| Likvida medel vid periodens början | 0,1 | 2,5 | 1,2 | 0,0 | 13,9 | 28,3 |

| Likbida medel vid periodens slut | 2,5 | 1,2 | 0,0 | 13,9 | 28,3 | 39,4 |

Likviditet

Till följd av att företaget befunnit sig i ett utvecklingsskede och haft ett negativt kassaflöde har företaget behövt förlita sig på nyemissioner för att finansiera verksamheten. Den senaste emissionen genomfördes i december 2023 där företaget tillfördes ungefär 15,3 MSEK efter emissionskostnader. Dessutom kan företaget erhålla ytterligare maximalt 19,7 MSEK (före emissionskostnader) från teckningsoptionerna av serie TO2. Med antagandet att företaget lyckas med lanseringen i antingen Kina eller Saudiarabien, bedömer vi att inte något ytterligare kapitaltillskott behövs för att täcka rörelsekapitalbehovet.

Värdering

I vår värderingsansats använder vi oss av en diskonterad kassaflödesanalys med ett

avkastningskrav (WACC) om 15,9%. Baserat på våra resultat- och kassaflödesprognoser

leder den diskonterade kassaflödesanalysen till ett börsvärde om ca 85 MSEK eller 0,29 SEK per aktie, vilket ska ställas i relation till den nuvarande aktiekursen om ungefär 0,12 MSEK. För att ta hänsyn till osäkerheten i våra prognoser inkluderar vi en småbolagspremie om 7,5% i avkastningskravet. Värderingen har inte tagit hänsyn till några förvärv.

| MSEK | 2024P | 2025P | 2026P |

|---|---|---|---|

| Fritt kassaflöde | -1,5 | 3,8 | 11,2 |

| Nuvärde | -1,1 | 2,4 | 6,2 |

| Summa nuvärde prognos | 7,5 | ||

| Nuvärde terminalvärde | 73,1 | ||

| Företagsvärde | 80,6 |

| Långsiktiga antaganden | Terminalvärde | |

|---|---|

| Tillväxt | 3% |

| EBIT | 45% |

| Avskrivningar, % av omsättning | 3% |

| CapEx, % av omsättning | 3% |

| Rörelsekapital, % av omsättning | 4% |

| Skatt | 20,60% |

| Uppskattat avkastningskrav | |

|---|---|

| Riskfri ränta | 2,2% |

| Riskpremie | 6,2% |

| Småbolagspremie | 7,5% |

| WACC | 15,9% |

| Värdering | SensoDetect | |

|---|---|

| Företagsvärde (EV) | 80,6 |

| Nettokassa, senast rapporterad | 6,8 |

| Eget kapital | 87,4 |

| Antal aktier, efter emission | 305 188 463 |

| Eget kapital per aktie | 0,29 |

Styrelse och ledning

Företagets ledning och styrelse består av personer som har gedigna kunskaper om teknik, affärsutveckling och ledarskap. Det ska också beaktas att samtliga inom styrelsen och ledningen äger aktier i bolaget. Företagets styrelseordförande sedan 2021 är Johan Möllerström som har en universitetsexamen i ekonomi från Lunds universitet. Han har tidigare varit VD för bland annat Malmberg Water och Opticept. Han har erfarenhet av snabbväxande bolag, såsom Malmberg Water där han under sin tid som VD var med om att företagets omsättning växte organiskt från 150 MSEK till 500 MSEK under en tioårsperiod. Förutom att vara styrelseordförande för SensoDetect är han även ordförande för Veg of Lund och Glänta Group. Johan är dessutom styrelsemedlem i Intellego-Technologies och CoxaCarry.

Företagets VD sedan 2021 är Per-Anders Hedin. Han har över 10 års ledarerfarenhet och expertis inom affärsutveckling, produktutformning och organisationsutveckling. Han har tidigare bland annat varit Creative Director på Sony Ericsson samt Head of Innovation & Digital Products Development på Eniro. Utöver detta har han startat och drivit företag i både Kina och Sverige.

Ägare

Största ägarna är Thomas Holmgren och fondbolaget QQM Fund Managemnet som äger 12 %, respektive 10 % av aktierna och rösterna i SensoDetect. Dessutom äger Holmgrens fru, Inger Holmgren, ungefär 1,5% . Som tidigare nämnt äger samtliga personer i styrelsen och ledningen aktier i bolaget där styrelseordföranden Johan Möllerström samt VD:n Per-Anders Hedin tillsammans äger cirka 5% av kapitalet och rösterna i SensoDetect.

| Aktieägare | Andel av kapital och röster |

|---|---|

| Thomas Erik Frithiof Holmgren | 11,86% |

| QQM Fund Management | 9,84% |

| Nordnet Pensionsförsäkring | 8,83% |

| Avanza Pension | 4,46% |

| Karl Vilhelm Gustaf Lundin | 3,70% |

| Tore Robertsson | 3,13% |

| Johan Möllerström | 2,81% |

| Per-Anders Hedin | 2,51% |

| Birgitta Möllerström | 2,21% |

| Joachim Runesson | 1,87% |

| Scandinavian Medicon Invest | 1,82% |

| Christer Jönsson | 1,77% |

| Inger Holmgren | 1,68% |

| Kenneth Eriksson | 1,56% |

| Emil Andersson | 1,43% |

| Övriga aktieägare | 40,52% |

| Ovanstående data hämtades från Holdings den 1 juli 2024 |

Disclaimer

Denna publikation (nedan ”Publikationen”) har sammanställts av TradeVenue AB (nedan ”TV”) exklusivt för TV:s kunder. Innehållet har grundats på information från allmänt tillgängliga källor vilka bedömts som tillförlitliga. Sakinnehållets riktighet och fullständighet liksom lämnade prognoser kan således inte garanteras. TV kan låta medarbetare från annan avdelning eller analyserat bolag (nedan ”bolaget”) läsa fakta eller serier av fakta för att få dessa verifierade. TV lämnar inte i förväg ut slutsatser eller omdömen i Publikationen. Åsikter som lämnats i Publikationen är analytikerns åsikter vid tillfället för upprättandet av Publikationen och dessa kan ändras. Det lämnas ingen försäkran om att framtida händelser kommer att vara i enlighet med åsikter framförda i Publikationen.

Informationen i Publikationen ska inte uppfattas som en uppmaning eller råd att ingå transaktioner. Informationen tar inte sikte på enskilda mottagares kunskaper och erfarenheter av placeringar, ekonomiska situation eller investeringsmål. Informationen är därmed ingen personlig rekommendation eller ett investeringsråd.

TV frånsäger sig allt ansvar för direkt eller indirekt skada som kan grunda sig på denna Publikation. Placeringar i finansiella instrument är förenade med ekonomisk risk. Placeringen kan öka eller minska i värde eller bli helt värdelös. Att en placering historiskt haft en god värdeutveckling är ingen garanti för framtiden.

Publikationen får inte spridas till eller göras tillgänglig för någon fysisk eller juridisk person i USA (med undantag av vad som framgår av Rule 15a – 16, Securities Exchange Act of 1934), Kanada eller något annat land som i lag fastställt begränsningar för spridning och tillgänglighet av materialets innehåll.

Varken TV eller de personer som sammanställt denna publikation har innehav (varken långa eller korta) i analyserat bolags emitterade finansiella instrument.

Detta är en uppdragsanalys där det analyserade bolaget ingått ett avtal med TradeVenue avseende analys.