Överträffar förväntningarna betydligt

Efter tre inledande tröga kvartal under förra året lyckades Redsense Medical komma tillbaka på tillväxtspåret under det avslutande kvartalet. Början på 2023 visar på att trenden består. Under Q1 steg omsättningen med nästan 120% till 6,8 MSEK (3,1). Den snabba omsättningstillväxten baserar sig huvudsakligen på den rekordorder om ca 15 MSEK som erhölls i december (den största enskilda i bolagets historia) från en av bolagets amerikanska distributörer. Under Q4 levererades ca en tredjedel av denna order, vilket en stor del av omsättningen under Q1 torde härröra från. Men leveranser skedde också till en annan distributör i USA. Med en bruttomarginal på ca 60% (50) och övriga rörelsekostnader på en till och med lägre nivå än motsvarande period i fjol fick den kraftiga omsättningsökningen en mycket positiv effekt på rörelseresultatet där förlusten detta kvartal blev marginell -0,1 MSEK (-2,1). Detta visar på – i enlighet med vår initieringsanalys från den 1/3 i år – resultatpotentialen i bolaget vid den beräknade framtida expansionen. Den likvida ställningen fortsätter vara god och bolaget hade vid kvartalsskiftet ca 10 MSEK i likvida medel utan några finansiella skulder.

Redsense Clamp närmare en lansering

Med Redsense Clamp, som erbjuder ett automatiskt stopp av blodflödet vid ett tillbud, kommer säkerheten vid dialys i hemmet förbättras avsevärt. Därmed kommer också troligen andelen patienter öka som inte behöver utföra dialysen på klinik. Den stora potentialen i bolaget är enligt vår mening just denna övergång och där utgör lanseringen av Redsense Clamp en mycket viktig del. Det sista steget inför en lansering och CE-märkning kommer att ske via en användarstudie i Toronto. I likhet med som kommunicerats tidigare kommer produkten att först lanseras i länder som Kanada, Australien och några länder i Europa. De stora möjligheterna finns dock på den amerikanska marknaden, där ett FDA-godkännande är nödvändigt. Förberedelser för denna regulatoriska processen fortgår, där man också kan hänvisa till bolagets kommande 510(k)-ansökan. Eftersom en 510(k)-ansökan kan ta stöd från befintliga referensprodukter på marknaden är detta en snabb och kostnadseffektiv metod för att få medicintekniska produkter godkända av FDA. Att amerikanska beslutsfattare diskuterar dialysmarknaden framgår av den blocköverskridande lagstiftning (Home Dialysis Risk Prevention Act) som har lagts fram i USA:s representanthus. Förslaget kräver bland annat att enheter för att varna patienter och vårdgivare om venös nållossning ska installeras vid dialysbehandlingar i hemmet vilket väntas kunna resultera i en betydande efterfrågan på bolagets växande produktportfölj.

Höjd prognos

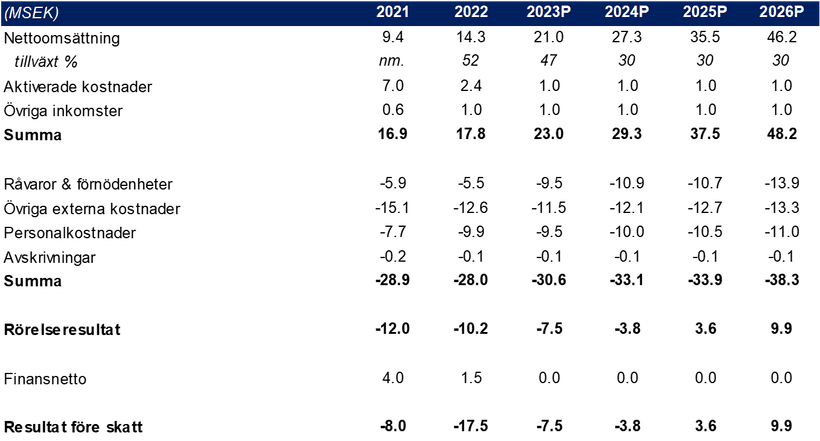

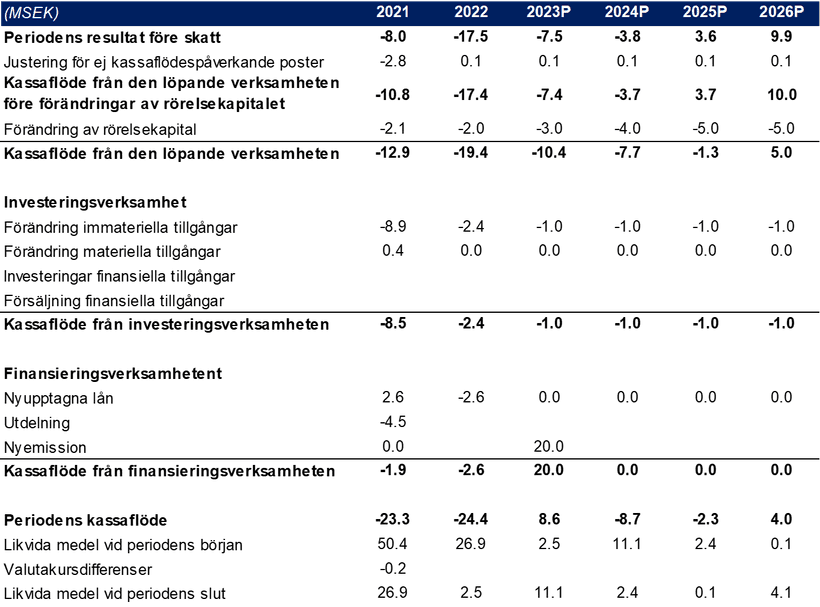

Den mycket positiva försäljningsutvecklingen verkar långt ifrån enbart vara en påfyllnad av låga lagernivåer hos distributörerna sedan pandemin utan är enligt företaget också en effekt av att försäljningen till slutkund går bra. Samtidigt fortsätter aktivitetsnivån vara hög med mycket förfrågningar och deltagande på konferenser. Med långt ifrån hela rekordordern från december avbetad och ett flertal andra beställningar signalerar företaget att även andra kvartalet kommer omsättningsmässigt att bli bra. Vår prognos om en 30% ökning av omsättningen under året känns med ledning av årets start som mycket försiktig. Historiskt har dock Redsense haft en ganska volatil omsättningsutveckling med beroende av enstaka order. Det är också att anmärka att Q4 förra året var exceptionellt bra. Vi höjer dock vår omsättningsprognos för året till 21 MSEK, vilket skulle innebära en nästan 50% ökning av omsättningen. I likhet med tidigare anser vi att en fortsatt snabb tillväxt inom Redsenses traditionella segment, ökad marknadsbearbetning av amerikanska dialysoperatörer och geografiska marknader samt lanseringen av Redsense Clamp gör att en tillväxt under 2024 och framåt kring 30% per år är fullt realistiskt att nå. Den ökade bruttomarginalen och positiva kostnadsutvecklingen i Q1 visar på att vägen till ett positivt helårsresultat och kassaflöde kan ligga närmare än vi tidigare bedömt. Vi räknar nu med att detta skulle kunna nås redan under år 2025, mot tidigare bedömning om 2026. Det innebär också att det av oss förväntade kapitalbehovet för att nå dit minskar. Med Redsenses nuvarande positiva utveckling borde en sådan nyemission inte vara svår att genomföra, trots dagens bistra emissionsmarknad. Vi har lagt in vår nya prognos i en DCF-värdering, där vi har räknat på ett fritt kassaflöde på ca 27 MSEK och en uthållig långsiktig tillväxt om 5 procent utanför prognosperioden, varvid ett värde om 15,6 SEK per aktie framkommer (se värderingskapitel s.3). Även om vår prognos och värdering är omgärdad med stor osäkerhet visar det på potentialen i aktien.

Värdering

I värderingen av Redsense Medical har vi valt att tillämpa ett avkastningskrav på cirka tolv procent (WACC), där vi har tagit höjd för en småbolagspremie på tre procent. Vi använder oss av en diskonterad kassaflödesanalys (DCF), vilket resulterar i ett motiverat värde på cirka 15,6 SEK per aktie. Kalkylen och de långsiktiga antagandena visar dock att en stor del av bolagets värde ligger framåt i tiden. Stöd till bolagets långsiktiga tillväxt hämtas huvudsakligen från dess goda position på den amerikanska marknaden, där både bolagets affärsmodell med höga marginaler och en stark underliggande tillväxt för dialysmarknaden utgör viktiga faktorer.

Disclaimer

Denna publikation (nedan ”Publikationen”) har sammanställts av TradeVenue AB (nedan ”TV”) exklusivt för TV:s kunder. Innehållet har grundats på information från allmänt tillgängliga källor vilka bedömts som tillförlitliga. Sakinnehållets riktighet och fullständighet liksom lämnade prognoser kan således inte garanteras. TV kan låta medarbetare från annan avdelning eller analyserat bolag (nedan ”bolaget”) läsa fakta eller serier av fakta för att få dessa verifierade. TV lämnar inte i förväg ut slutsatser eller omdömen i Publikationen. Åsikter som lämnats i Publikationen är analytikerns åsikter vid tillfället för upprättandet av Publikationen och dessa kan ändras. Det lämnas ingen försäkran om att framtida händelser kommer att vara i enlighet med åsikter framförda i Publikationen.

Informationen i Publikationen ska inte uppfattas som en uppmaning eller råd att ingå transaktioner. Informationen tar inte sikte på enskilda mottagares kunskaper och erfarenheter av placeringar, ekonomiska situation eller investeringsmål. Informationen är därmed ingen personlig rekommendation eller ett investeringsråd.

TV frånsäger sig allt ansvar för direkt eller indirekt skada som kan grunda sig på denna Publikation. Placeringar i finansiella instrument är förenade med ekonomisk risk. Placeringen kan öka eller minska i värde eller bli helt värdelös. Att en placering historiskt haft en god värdeutveckling är ingen garanti för framtiden.

Publikationen får inte spridas till eller göras tillgänglig för någon fysisk eller juridisk person i USA (med undantag av vad som framgår av Rule 15a – 16, Securities Exchange Act of 1934), Kanada eller något annat land som i lag fastställt begränsningar för spridning och tillgänglighet av materialets innehåll.

Varken TV eller de personer som sammanställt denna publikation har innehav (varken långa eller korta) i analyserat bolags emitterade finansiella instrument överstigande 0,5 % av det analyserade bolagets aktiekapital.