'%3e%3cpath%20d='M44.4567%200H3.54333C2.60358%200%201.70232%200.373315%201.03782%201.03782C0.373315%201.70232%200%202.60358%200%203.54333V44.4567C0%2045.3964%200.373315%2046.2977%201.03782%2046.9622C1.70232%2047.6267%202.60358%2048%203.54333%2048H44.4567C45.3964%2048%2046.2977%2047.6267%2046.9622%2046.9622C47.6267%2046.2977%2048%2045.3964%2048%2044.4567V3.54333C48%202.60358%2047.6267%201.70232%2046.9622%201.03782C46.2977%200.373315%2045.3964%200%2044.4567%200ZM14.3067%2040.89H7.09V17.9667H14.3067V40.89ZM10.6933%2014.79C9.87473%2014.7854%209.07583%2014.5384%208.39747%2014.0802C7.71911%2013.622%207.19168%2012.9731%206.88175%2012.2154C6.57183%2011.4577%206.4933%2010.6252%206.65606%209.82291C6.81883%209.02063%207.2156%208.28455%207.79631%207.70756C8.37702%207.13057%209.11563%206.73853%209.91893%206.58092C10.7222%206.42331%2011.5542%206.50719%2012.3099%206.82197C13.0656%207.13675%2013.7111%207.66833%2014.1649%208.34962C14.6188%209.03092%2014.8606%209.83138%2014.86%2010.65C14.8677%2011.1981%2014.765%2011.7421%2014.558%2012.2496C14.351%2012.7571%2014.044%2013.2178%2013.6551%2013.6041C13.2663%2013.9905%2012.8037%2014.2946%2012.2948%2014.4983C11.786%2014.702%2011.2413%2014.8012%2010.6933%2014.79ZM40.9067%2040.91H33.6933V28.3867C33.6933%2024.6933%2032.1233%2023.5533%2030.0967%2023.5533C27.9567%2023.5533%2025.8567%2025.1667%2025.8567%2028.48V40.91H18.64V17.9833H25.58V21.16H25.6733C26.37%2019.75%2028.81%2017.34%2032.5333%2017.34C36.56%2017.34%2040.91%2019.73%2040.91%2026.73L40.9067%2040.91Z'%20fill='%230A66C2'/%3e%3c/g%3e%3cdefs%3e%3cclipPath%20id='clip0_17_32'%3e%3crect%20width='48'%20height='48'%20fill='white'/%3e%3c/clipPath%3e%3c/defs%3e%3c/svg%3e)

Betsson Q4'24

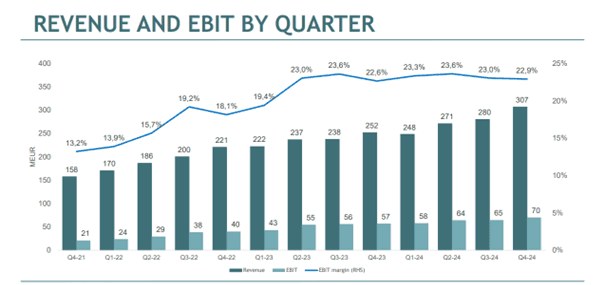

Betsson kom återigen med en urstark rapport, där bolaget satte nya rekord både sett till kvartalet och för helåret 2024. Nya ATH sattes för bland annat kundinsättningar, spelomsättning, intäkter och EBIT. Det är svårt att inte imponeras över Lindwall med team och grafen nedan talar sitt tydliga språk.

• Koncernens intäkter uppgick till 306,8 (251,9) MEURO, en tillväxt om 22% y-o-y. Den organiska ökningen var 48%.

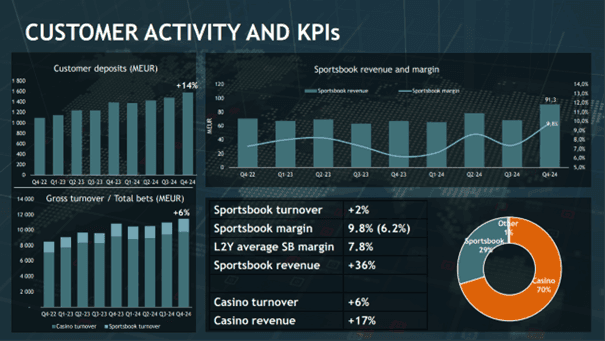

• Kasinointäkterna ökade med 17%. Sportboksintäkterna ökade med 36% och sportboksmarginalen var 9,8% (6,2%)

• EBIT uppgick till 70,2 (57,0) MEURO, en tillväxt om 23% y-o-y. EBIT-marginalen var 22,9% (22,6%).

Viktiga KPI:er

• Antalet aktiva kunder uppgick till 1 348 392 (1 345 129)

• Deponeringar 1 582,7 MEURO (1 392,0) 14% y-o-y. Nytt rekord och detta är så klart ett viktigt KPI.

• Deponering / Aktiv kund 1 173€ vs 1035€

Vid utgången av kvartalet uppgick antalet registrerade kunder i koncernen till 29,4 (29,7) miljoner, en minskning med 1,1%. Detta var kanske en av få negativa siffror i rapporten och inget man enligt mig behöver hänga upp sig på. Minskningen förklaras av att Betsson valt att lämna ett antal marknader, vilket är i linje med deras strategi som beskrivs nedan. Detta förklarades på CC om att man dragit sig ur Norge, Kenya och Colorado bland annat.

I rapporten skriver Betsson:

Betsson verkar på lokalt reglerade marknader och på Point of Supply (POS)- reglerade marknader via en licens från Malta Gaming Authority (MGA) på Malta.

POS-reglering innebär alltså marknader för vilka produkterbjudanden görs tillgängliga baserat på EU- och/eller internationell lagstiftning, utan lokal licens. Oreglerade marknader kan man väl egentligen säga.

Betssons inriktning är att fokusera B2C-verksamheten på lokalt reglerade marknader samt marknader som har en tydlig väg mot lokal reglering inom en nära framtid. I marknader (POS-reglerade marknader inklusive Norge) där det inte bedöms som sannolikt att lokal reglering kommer införas i närtid, har Betsson som ambition att avveckla sin B2C-verksamhet, vilket nu sker löpande.

På CC fick Lindwall en fråga kring detta och han upprepade egentligen att de inte avser att satsa på marknader som inte planerar en reglering i närtid. Han sa att de planerar att lämna dessa marknader och att vissa har de redan lämnat. Detta får en viss påverkan på intäkter, men hänvisade till den starka starten i Q1’25 och att de är väl diversifierade geografiskt.

Geografiska intäkter

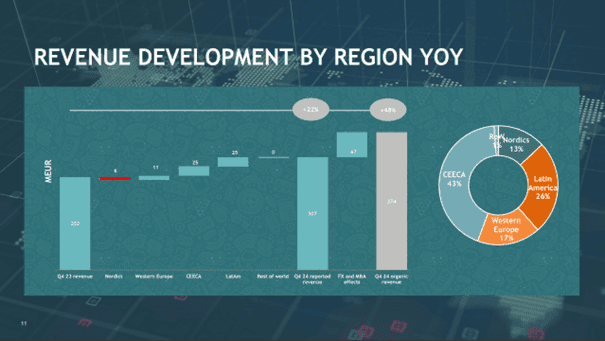

Västeuropa, CEECA och Latam fortsätter att vara tillväxtdrivarna för Betsson. Intressant är att andelen intäkter från lokalt reglerade marknader fortsätter att öka, och uppgick nu till 59,5% (45,9%). Ökningen var 58% och intäkter från lokalt reglerade marknader uppgick till 182,6 (115,7) MEURO.

Our investments in the Latin America and CEECA regions continue to be a key driver of the group's growth and we have successfully built a strong position in several key markets using our expertise in online gaming and our proprietary technology platform and sportsbook.

De marknader som nämndes var bland annat föga förvånande Brasilien. Lindwall har uttryckt att marknaden kommer att vara väldigt konkurrensutsatt och kommer närma sig marknaden med försiktighet.

Geographical expansion continues to be a key theme and currently the organization is preparing for a launch on the newly regulated market in Brazil. In Italy, several new suppliers of games were integrated and a new form of electronic identification was introduced during the quarter in order to create a smoother registration process for new customers. In Denmark, One of the biggest jackpots in the industry was integrated and launched during the quarter. This strengthens the casino offering for Betson in Denmark

Norden: 13% av totalen. Intäkterna uppgick till 40 MEURO (46,4), en minskning med 13,8% y-o-y. På CC förklarades minskningen av Norge, men också att Betsson inte satsar ser den nordiska marknaden som en huvudmarknad som man satsar på.

Västeuropa 17% av totalen. Intäkterna uppgick till 52,7 MEURO (41,7), en tillväxt om 26,3% y-o-y. Italien fortsätter att utvecklas väl och uppvisade ATH avseende intäkter i Q4 för landet. Belgien växer q-o-q och y-o-y säger man också.

Central- och Östeuropa samt Centralasien (CEECA): 43% av totalen. Intäkterna uppgick till 132,2 (106,8) MEURO, en tillväxt om 23,8% y-o-y. De marknader som lyfts upp är Georgien, Litauen, Kroatien och Grekland, som samtliga rapporterade de högsta intäkterna och deponeringarna någonsin i det fjärde kvartalet. Estland rapporterade intäkter i linje med föregående år och Lettland rapporterade minskade intäkter.

LATAM: Intäkter relaterade till slutanvändare i Latinamerika var 78,2 (53,3) MEURO, en tillväxt om hela 46,8%. Peru, Argentina och Colombia lyfts upp och att dessa marknader växer såväl q-o-q som y-o-y.

Övriga världen: Segmentet ingen ägnar någon uppmärksamhet. Intäkterna från övriga världen var 3,7 (3,7) miljoner euro, oförändrat y-o-y.

Intäktsfördelning

Ett klassiskt fokusområde är ”Licensintäkter för systemleverans till Betssons B2B-kunder”, då dessa intäkter troligen i hög grad är hänförliga till Realm och Turkiet. Intäkterna uppgick till 82,4 (65,1) MEURO, motsvarande 27% (26%) av koncernens totala intäkter. Intressant är om Betsson kan fortsätta sin tillväxt i övriga verksamheten och addera förvärv för att framåt ”späda ut” denna dels andel av intäkterna ytterligare.

Kasino

Kasinointäkterna uppgick till 213,9 (182,8) MEURO, en ökning med 17,0% och motsvarar den högsta nivån någonsin för Betsson. Kasino representerade 69% (72%) av intäkterna.

Det är enligt mig alltid intressant att kolla hur många spel Betsson adderar.

Under kvartalet utökades Betssons erbjudande med 293 nya kasinospel, varav 15 spel hade en period av exklusivitet för koncernens varumärken.

Att en operatör som varit med länge adderar 1000-1500 spel per år vittnar minst sagt om konkurrensen i branschen bland spelleverantörerna.

Sport

Sportboksintäkterna i Q4 var 91,3 (67,0) MEURO, en ökning med 36,3% och är den högsta nivån någonsin för koncernen. Sportboken representerade 30% (27%) av koncernens intäkter. Sportboksmarginalen var 9,8% (6,2%). Genomsnittlig marginal de senaste åtta kvartalen uppgick till 7,8%, så en imponerande sportsboksmarginal minst sagt.

Intressant är också att kolla bruttoomsättningen i kasino och sport:

Kasino 9,75 miljarder EURO och Sport 1,7 miljarder EURO (Livespel/livebetting stor för 1,0 miljard EURO av sporten), så det rullas enorma pengar på kasino kontra sportsbetting.

Lönsamhet

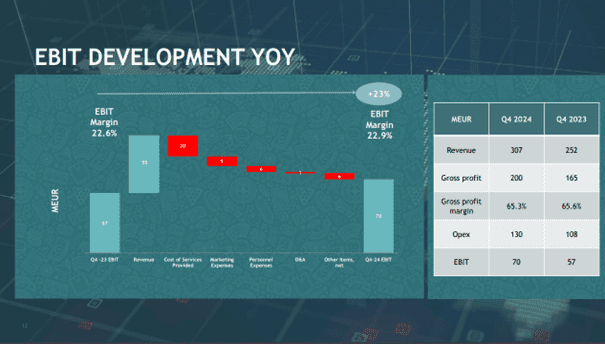

Betsson har gjort en otrolig lönsamhetsresa sedan 2021från cirka 13% i EBIT-marginal till cirka 23%. Som Lindwall gillar att betona: affärsmodellen är skalbar.

På kostnadssidan var det inte så mycket att säga någonting om i kvartalet. Det var en ökning från Q3’24, men det är enligt mig nödvändigt för att kunna uppvisa sådan fin tillväxt.

Marknadsföringskostnader (exklusive affiliate- och provisionsbaserad marknadsföring) var 41,6 (32,4) miljoner euro och motsvarade 19% (17%) av B2C-intäkterna. De ökade kostnaderna för marknadsföring i kvartalet var främst hänförliga till ökade marketing i Västeuropa och Latinamerika. Min tanke är att det är mest relevant att titta på marknadsföringskostnaderna i relation till B2C-intäkterna, snarare än den faktiska summan. En nivå runt 20% av B2C-intäkterna är inget konstigt för branschen och det kostar att synas helt enkelt. På CC uppgav de att de satsat extra på marknadsföring under kvartalet och att de passa på att trycka på om de ser en möjlighet.

We saw some additional marketing spend that is kind of driving up the cost in this quarter. And as we have commented before, when we see good opportunities, we kind of invest more in marketing as well. And in this quarter, we saw some good opportunities and took the chance to invest.

Personalkostnaderna ökade 6,0 MEURO q-o-q, men detta förklarades att man adderat 300 anställda från förvärv och expansion av organisationen. Det är också i Q4 som utbetalningar av bonusar och så vidare sker.

Allt såg helt enkelt stabilt ut och man uppvisar en fin EBIT-marginal om 22,9% (22,6). EBIT ökade med 23,2% till 70,2 (57,0) MEURO. Urstarkt av Lindwall och Betsson.

Skatten har ju gått upp rejält för Betsson i och med Pillar 2 och att de nu är i mer högbeskattade länder som Belgien. Detta innebär att resultat efter skatt uppgick till 183,7 (173,0) MEURO, en ökning med 6%. Så här är det ju inte lika kul tillväxt, men det har ju sina förklaringar. Skattesatsen landade dock på 18,8% i kvartalet så något lägre än senast.

Finansiell ställning

Likvida medel uppgick vid slutet av perioden till 308,5 (237,1) MEURO. Koncernens finansiella nettoskuld uppgick till -139,8 (-59,6) MEURO vid periodens utgång. Fortsatt starka kassaflöden och man sprutar in pengar. Precis som det ska vara och precis som Lindwall vill ha det. Detta möjliggör en fin utdelning:

- Styrelsen föreslår en ordinarie utdelning om 0,657 (0,645) euro per aktie samt en extra utdelning om 0,10 euro per aktie.

Många hade velat se återköp även och den verkar inte helt stängd, men nu prioriterades utdelning. Tidigare har man gjort återköp och ett som är värt att nämnas från 2020:

Sedan den 20 mars 2020 till och med den 26 mars 2020 har sammanlagt 1 762 316 aktier för sammanlagt 59 999 969 svenska kronor återköpts.

Detta innebär typ 34kr per aktie… Rätt bra med tanke på var aktien står just nu.

Framtiden:

Vid varje rapport ger Betsson en trading update:

De genomsnittliga dagliga intäkterna under det första kvartalet 2025, till och med den 31 januari, var 19,9 procent högre än de genomsnittliga dagliga intäkterna för hela det första kvartalet 2024. Under denna period har sportboksmarginalen varit högre än den genomsnittliga marginalen de senaste åtta kvartalen.

Justerat för valutaeffekter och förvärv var de genomsnittliga dagliga intäkterna till och med den 31 januari 20,3 procent högre än de genomsnittliga dagliga intäkterna för hela det första kvartalet 2024.

Detta indikerar en tillväxt om 20% y-o-y för januari, vilket får ses som starkt. Betsson fortsätter att imponera helt enkelt. Så här sade Lindwall om framtiden:

”Vi fortsätter att finna nya egna vägar och agerar som pionjärer i allt vi gör, och ser fram emot att fortsätta vår tillväxtresa under 2025. Geografisk expansion och diversifiering är liksom tidigare nyckelord för oss och vi har en rad aktiviteter på gång för att stödja fortsatt tillväxt. Med disciplinerad kapitalallokering, lovande strategiska initiativ och vårt engagemang för att stärka kundupplevelsen, är vi övertygade om att vi kan fortsätta skapa långsiktigt värde för våra aktieägare och kunder.”

Betsson handlas nu till cirka P/E 10,7 på rullande 12 och EV/EBIT 7,0. Får man tro estimaten framåt så handlas Betsson till cirka P/E 8 2025E, vilket inte avspeglar prestationen som Lindwall och gänget uppvisar. Det finns så klart risker att ta hänsyn till i Betsson, men det är svårt att påstå att värderingen är stretchad…

Jag trori inte det är helt orimligt att vi får se ett förvärv här framåt vårkanten, som adderar ytterligare reglerade intäkter till Betsson. Det är så klart spekulation från min sida. Oavsett känns det som att Betsson är starkare än någonsin och Lindwall lika hungrig som alltid.