I-Techs framfart: En nischprodukt som tar plats på världsmarknaden

Kort om bolaget:

I-Tech AB är noterat på Nasdaq First North Growth Market under tickern ITECH. Bolaget verkar i en spännande nisch där de har utvecklat en patenterad produkt som motverkar tillväxten av havstulpaner på fartygsskrov. Produkten heter Selektope och är en biocid. En biocid är en kemisk substans eller mikroorganism som är avsedd att förstöra, avskräcka, neutralisera, förhindra eller på annat sätt bekämpa skadliga organismer. I detta fall riktar den in sig på havstulpaner. Det fina med Selektope, och det som gör den så attraktiv, är att den endast avskräcker havstulpaner istället för att döda dem. Det gör produkten effektiv, men framförallt miljövänlig.

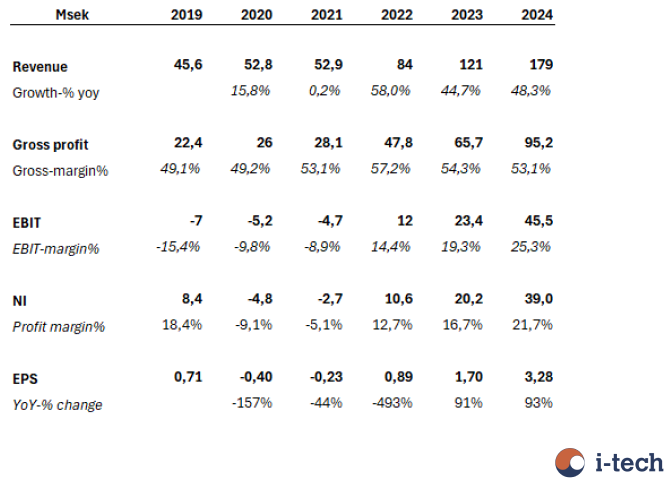

De senaste åren, och speciellt 2024, har bolaget utvecklats snabbt och visat på en stark finansiell utveckling. Under 2024 uppgick nettoomsättningen till 179,5 miljoner SEK, en ökning med 48 % jämfört med föregående år. Rörelseresultatet (EBIT) ökade med 94 % till 45,5 miljoner SEK, vilket resulterade i en nettovinstmarginal på 22 %. Företaget har även en stark finansiell ställning med en nettokassa på 104 miljoner SEK. Under året tilldelades I-Tech utmärkelsen DI Gasell-bolag, vilket erkänner Sveriges snabbast växande företag. Denna utmärkelse speglar företagets starka prestationer och framtidsutsikter inom den marina antifouling-industrin.

Vad gör detta case spännande?

- Starka MOATs – Höga inträdesbarriärer med patentskydd, regulatoriska krav och långa produktutvecklingstider gör det svårt för nya aktörer att konkurrera.

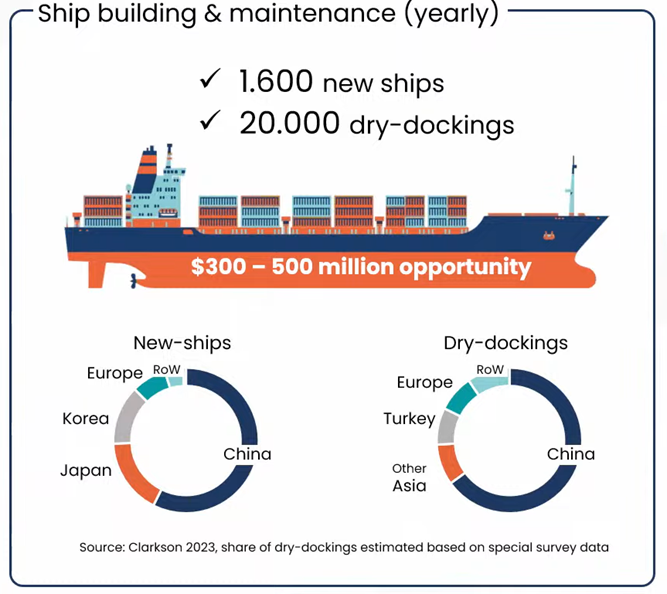

- Stor potential inom den ocykliska torrdockningsmarknaden – Nybyggnadsmarknaden har varit en naturlig ingång, men den verkliga tillväxtmöjligheten finns inom torrdockning, där över 20 000 fartyg per år får ny bottenfärg.

- Framtida kassako – Låga investeringsbehov och stark kassagenerering gör att I-Tech kan bygga upp en robust nettokassa och öka aktieägarvärdet.

En asset-light affärsmodell som möjliggör för fortsatt expansion och snabbrörlighet

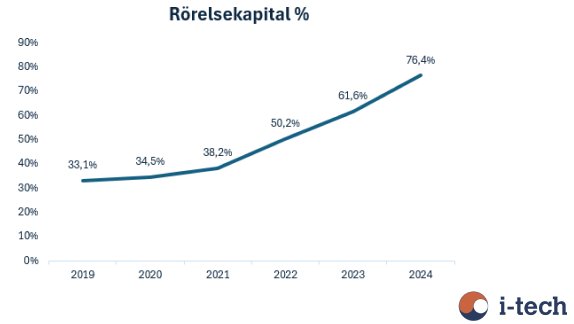

Tar vi en kik på affärsmodellen så tillämpar I-Tech en asset-light-modell där produktionen av Selektope outsourcas till fabriker i Indien. Det gör att bolaget kan fokusera på R&D, samtidigt som de undviker att binda kapital i egna fabriker. Vilket illustreras tydligt i grafen som visar på att rörelsekapital tydligt har växt som andel av totala tillgångar. Vidare arbetar bolaget tätt med färgtillverkare och hjälper dem med att integrera Selektope i deras premiumprodukter.

Selektope säljs per kilo och levereras genom långa licens- och leveransavtal. Dessa avtal ger kunderna rätt att använda I-Techs patenterade teknologi och reglerar allt från logistik till varumärkesanvändning. Kunderna förbinder sig även att lämna icke-bindande volymplaner med minst ett kvartals framförhållning. Enligt VD så bygger gärna inte färgtillverkarna lager i onödan, istället föredrar de att beställa lite men oftare. Kombinationen av “just-in-time” leveranser och volymplanerna bör ge en stabilitet i affärsmodellen.

Kunder

Färgmarknaden är koncentrerad till endast nio globala spelare där I-Tech har samarbeten med samtliga men är i kommersiell fas med sex av dem (PPG, Hempel, CMP och Jotun är namngivna, övriga två anonyma). I grafen, från årsredovisningen från 2023, visas I-Techs egna uppskattning av respektive leverantörs marknadsandel.

Tidigare stod den japanska färgtillverkaren Chugoku Marine Paints (CMP) för cirka 80 % av försäljningen, men under 2024 har I-Tech breddat sin kundbas. Ett viktigt samarbete har inletts med PPG, en av världens största färgtillverkare, som lanserade Nexeon 810, en kopparfri antifouling-produkt baserad på Selektope. Detta har lett till att CMP:s andel av intäkterna har sjunkit till 66% vid slutet på 2024. Ett viktigt steg i rätt riktning för att minska enkundsberoendet.

I början av 2025 tecknade I-Tech ytterligare ett strategiskt leverans- och licensavtal med en stor ospecifierad asiatisk färgtillverkare. Detta innebär att Selektope kommer att integreras i deras produktportfölj och förväntas bidra ytterligare till att minska enkundsberoendet och säkra fortsatt marknadstillväxt.

Det är sedan färgleverantörerna som “driver” försäljningen genom deras långsiktiga affärsrelationer med fartygsägarna och varven. En relevant fråga är därför vilka incitament de har att aktivt marknadsföra en premiumprodukt som potentiellt har sämre marginaler, särskilt med tanke på att Selektope uppskattningsvis står för 15–30 % av den totala produktionskostnaden. Enligt VD Markus Jönsson kommer incitamenten från färgtillverkarnas vilja att säkra kundlojalitet hos skeppsägarna. En effektiv och relativt billig färg gör att skeppsägaren fortsätter att använda den och eventuellt även applicerar den på fler fartyg. Dessutom har färgtillverkarna ofta långsiktiga affärsrelationer med sina kunder, där bottenfärg endast utgör en del av deras bredare produktutbud.

Marknaden

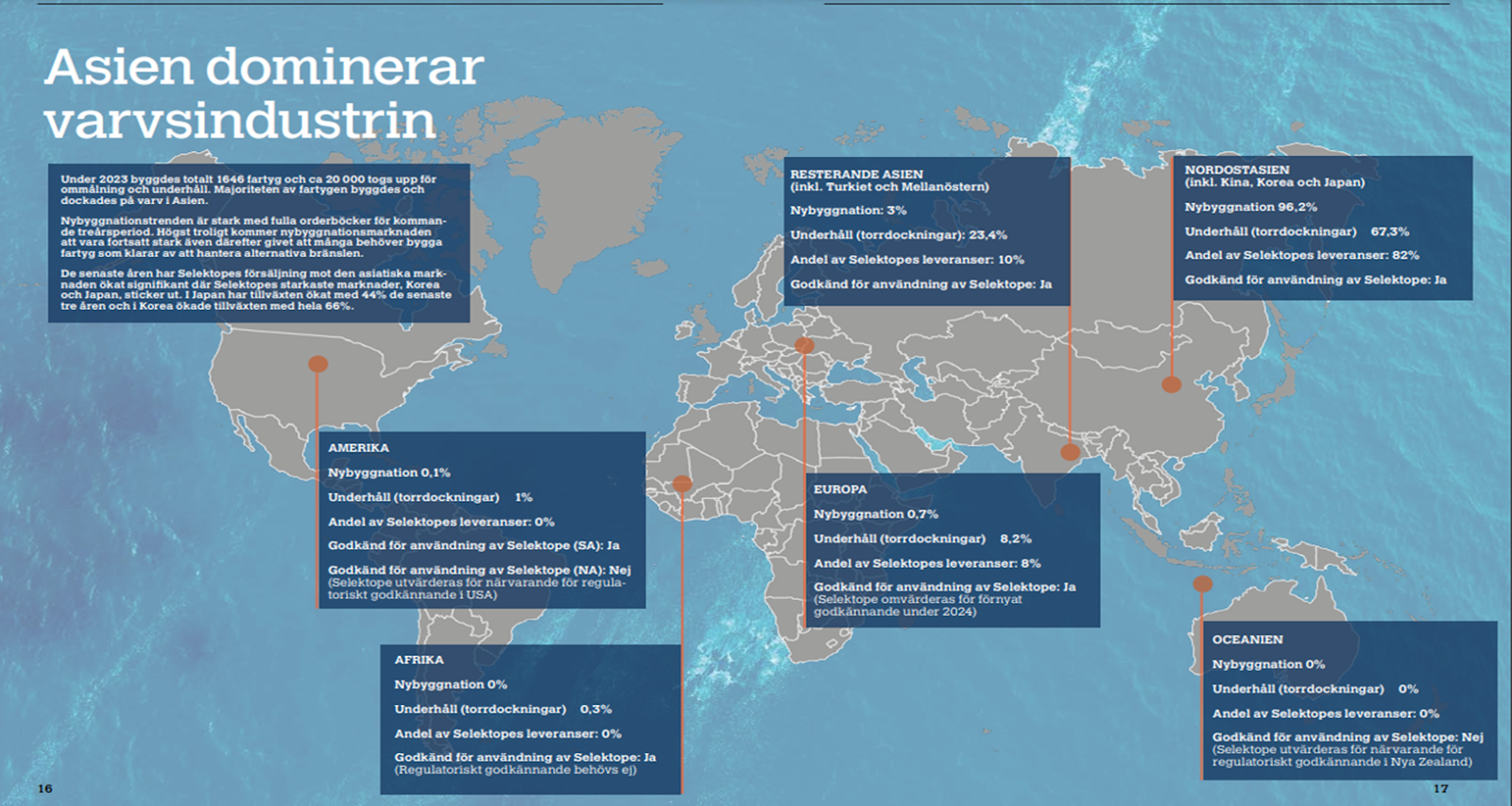

I-Tech uppskattar att marknaden de verkar inom är värd omkring 300 miljoner dollar, vilket innebär att bolaget fortfarande är en relativt liten aktör. Kikar vi lite närmre på den geografiska spridningen på varvsindustrin så är den väldigt koncentrerad till Asien. 96% av all nybyggnation och 67% av torrdockningarna sker i nordostasien vilket också illustreras med att 82% av totala leveranser av Selektope gick till det området under 2023. Nu under 2024 bör den siffran ha stigit än mer då 97% av intäkterna nu kommer från Asien och försäljningen ökade med 86 % i Korea, 37 % i Japan och 94 % i Kina.

Bild från årsredovisning 2023

Nybyggnation & Torrdockning

Marknaden är i sin tur uppdelad i två separata segment: Nybyggnation och Torrdockning.

Hittills har Selektope främst använts vid nybyggnationer, en cyklisk marknad där 1 000–1 200 nya fartyg sjösätts varje år. Anledningen till att produkten har blivit populär här är dess höga effektivitet, vilket gör att fartygsvarv kan sjösätta skroven innan fartygen är helt färdigbyggda. Normalt sett byggs först skrovet, sedan målas det med bottenfärg innan sjösättning. Men eftersom skrov tar stor plats på varven sjösätts de ofta tidigare för att frigöra utrymme.

Problemet? När skrovet väl ligger i vattnet kan det ta upp till sex månader innan fartyget är färdigt, och under den tiden ökar risken för att havstulpaner och annan marin påväxt (fouling) får fäste. Det här är ett särskilt stort problem i länder som Japan och Korea, där skroven sjösätts direkt i havet, en miljö där fouling trivs. I Kina däremot sker en stor del av nybyggnationen vid floder, där risken för påväxt är betydligt lägre. Det förklarar varför Selektope har fått starkast fäste just i Korea och Japan.

Den stora möjligheten – torrdockning

Den riktigt stora potentialen för Selektope ligger dock i den betydligt större marknaden för torrdockning. Här pratar vi om en ocyklisk marknad där omkring 20 000 fartyg per år genomgår underhåll och får ny bottenfärg. Till skillnad från nybyggnationsmarknaden, där produktens tekniska fördelar väger tyngst, är kostnadsaspekten betydligt viktigare vid torrdockning. Det väcker frågan, varför skulle fartygsägare välja en dyrare premiumfärg när det finns billigare alternativ?

Svaret ligger delvis i de nya regleringarna som träder i kraft 2026. Då införs ett utsläppshandelssystem som tvingar fartygsägare att minska sina utsläpp. För att undvika höga kostnader och samtidigt uppfylla minimikrav behöver branschen investera i bränsleeffektiva lösningar och här har Selektope en tydlig konkurrensfördel. Genom att minska påväxt på skrovet bidrar färgen till lägre bränsleförbrukning, vilket blir en viktig faktor när rederier försöker hålla sina driftskostnader nere.

Idag kommer cirka 60 % av Selektope-försäljningen från nybyggnationer och 40 % från service. Det långsiktiga målet är en fördelning på 10:90, vilket bättre speglar marknadens storlek. För att möta den ökande efterfrågan arbetar I-Tech nu med att kvalificera in ytterligare en producent, en signal om att bolaget ser en fortsatt stark marknad för sin produkt.

I-Techs starka position och Selektope som game changer

Bild från största kunden CMP

I-Tech har lyckats bygga upp höga inträdesbarriärer tack vare sin beprövade och regulatoriskt godkända produkt. Att utveckla en ny biocid är en lång och kostsam process som kan ta över ett decennium, och efterföljs av mellan 3-10 år av implementeringen i färgtillverkares produktsortiment, beroende på komplexiteten i den tekniska anpassningen och förändringarnas omfattning. Detta ger I-Tech ett tydligt "first mover advantage" och gör det betydligt mindre attraktivt och ganska osannolikt för konkurrenter att försöka ta fram egna alternativ på biocider.

Som tidigare nämnt så utgör Selektope en betydande del av kostnaden för en premiumfärg – uppskattningsvis 15–30 %. Det innebär att färgtillverkare noga måste utvärdera hur produkten påverkar deras erbjudande innan de tar in den och rullar ut den i större skala. Den relativt höga kostnaden kan väcka frågor om de kan tänkas leta efter andra lösningar, men med tanke på den långa implementationstiden, finner jag det osannolikt att de byter ut Selektope i första taget. Lägger man ner så mycket tid så bör det även medföra att produkten blir “sticky” och inte ersätts i första taget.

Varför Selektope sticker ut

I-Tech driver forskning och utveckling för att bredda användningen av Selektope, med fokus på kopparfria antifouling-färger i takt med skärpta miljöregler. Traditionella kopparoxidbaserade färger kräver höga koncentrationer och tappar effekt långt innan nästa underhåll, medan silikonbaserade alternativ underpresterar vid låga farter och stillastående fartyg. Selektope, däremot, verkar redan vid 0,1 % koncentration och behåller sin prestanda genom hela livscykeln. Dess kompatibilitet med både kopparoxid- och silikonbaserade lösningar gör att den snarare fungerar som ett komplement än en konkurrent. Detta perspektiv speglas även i bolagets kommunikation, där man lyfter fram synergier snarare än konkurrens inom antifouling-teknologi.

Bevis på Selektope-effektivitet

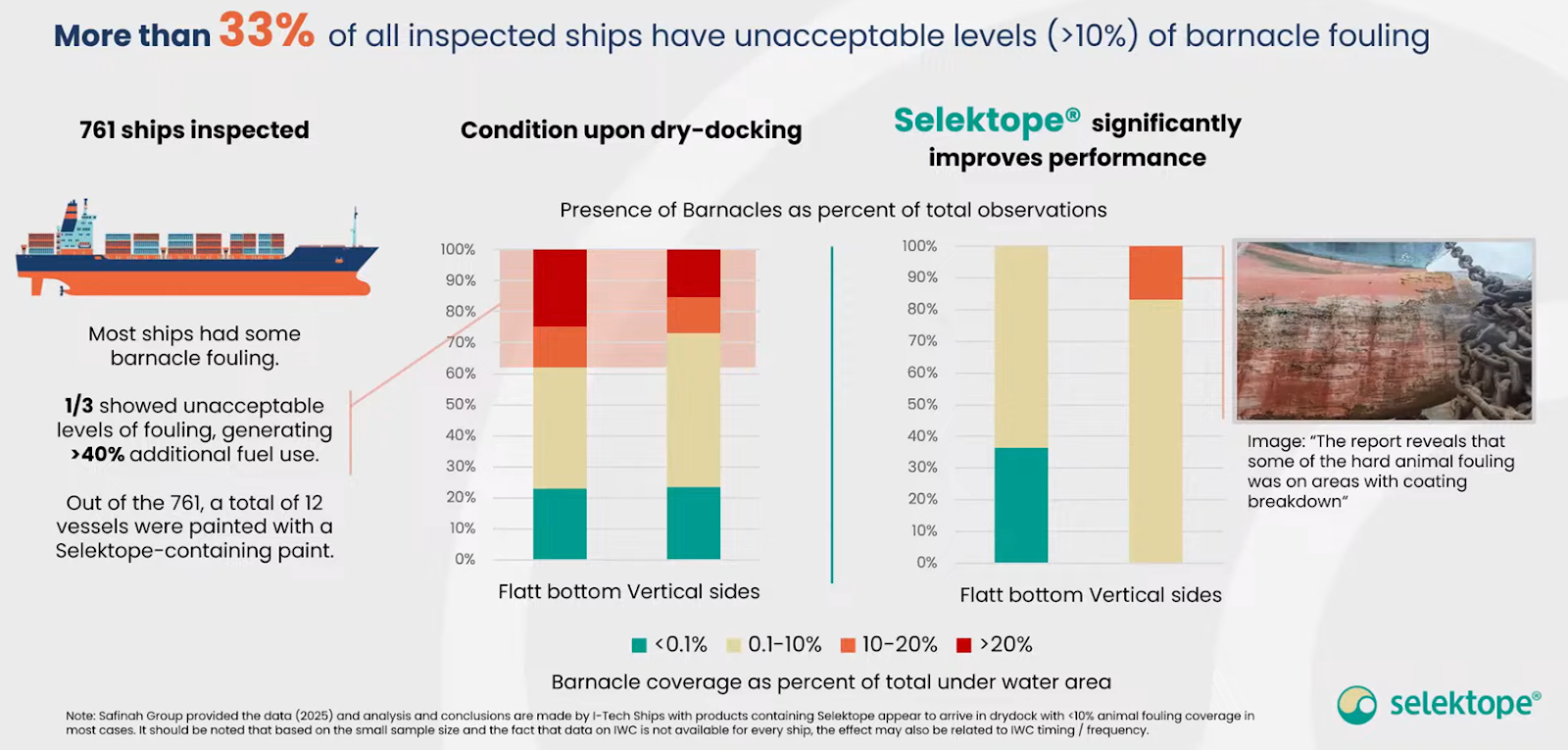

Utöver den tydliga effekt som gick att skymta från bilden som visades ovan så presenterade I-Tech resultaten från en studie gjord av Safinah Group (ett ledande brittiskt konsultbolag specialiserade inom marin beläggningsteknik) under Q4-callet. I studien undersöktes 761 fartyg där ungefär 33 % av fartygen hade oacceptabelt höga nivåer av fouling på skroven, vilket i sin tur ledde till en bränsleförbrukning som ökade med över 40 %. Bland de undersökta fartygen fanns 12 stycken som var målade med en bottenfärg innehållande Selektope. Trots att detta är ett litet sample visade resultaten tydligt att Selektope avsevärt minskade tillväxten av havstulpaner. Det enda området där en högre andel fouling observerades var där färgen skrapats bort, till exempel vid ankaret.

Bild från Q4 callet där resultaten presenterades.

EU-risken

I-Tech står inför en potentiell regulatorisk utmaning i EU, där ECHA överväger en omklassificering av Selektope. En sådan förändring kan innebära att bolaget tvingas genomgå en ny godkännandeprocess för att fortsatt kunna sälja produkten på den europeiska marknaden. Konsekvenserna av en omklassificering kan bli omfattande och leda till ökade krav på dokumentation och testning, förseningar i försäljningsprocessen samt potentiella restriktioner inom vissa applikationer. I det mest extrema scenariot skulle en omklassificering kunna resultera i ett försäljningsförbud i EU, även om denna risk i nuläget bedöms som låg.

Som en del av processen har en offentlig konsultation kring Selektope gjorts och belyst flera viktiga aspekter av ämnets betydelse för sjöfartsindustrin och dess regulatoriska framtid. Ett av de tydligaste budskapen är att en icke-förnyelse av godkännandet skulle ha globala handelsimplikationer och riskera att försvaga EU:s konkurrenskraft. Intressenter såsom varvsindustrin, fartygsägare och färgtillverkare ser en fortsatt tillgång till Selektope som avgörande för att bibehålla effektiva lösningar mot påväxt på fartygskrov.

Utöver de kommersiella konsekvenserna skulle en icke-förnyelse av Selektope även få negativa miljöeffekter. Selektope har en bevisad förmåga att minska bränsleförbrukningen och därmed sänka CO₂-utsläppen från sjöfarten, i linje med både EU:s och IMO:s (International Maritime Organization) klimatmål. Eftersom det finns en brist på fungerande alternativ på EU-marknaden som är anpassade för kommersiell sjöfart, riskerar en regulatorisk begränsning att leda till ökade utsläpp och sämre bränsleeffektivitet för den europeiska flottan.

En oberoende socioekonomisk analys (SEA) från Ricardo Plc. har tydligt pekat på att en icke-förnyelse av Selektope inte skulle ge någon fördel alls för samhället, samtidigt som den skulle medföra betydande kostnader. Analysen visar att beslutet enbart skulle leda till negativa ekonomiska konsekvenser, vilket enligt EU:s biocidförordning bör vara en avgörande faktor vid beslut om godkännande. Förordningen fastställer att förnyelse bör beviljas om en icke-förnyelse innebär oproportionerliga socioekonomiska konsekvenser, vilket i detta fall är tydligt.

Trots denna regulatoriska osäkerhet är den finansiella risken för I-Tech begränsad, då EU endast står för mindre än 10 % av bolagets omsättning. Jag bedömer att riskerna som kan efterfölja ett potentiellt negativt besked isåfall är att det skulle kunna påverka framtida regulatoriska processer. Ett godkännande i EU fungerar som en “Golden standard” vilket skulle kunna snabba på regulatoriska processer i andra delar av världen. Om man även väger in att trots att denna processen har varit igång så verkar inte färgtillverkarna i Asien bry sig avsevärt. Försäljningen tickar på samtidigt som I-Tech även signat en ny kund som jag nämnde tidigare.

Finansiell utveckling

Om vi kikar till siffrorna så visar I-Tech på en stark finansiell utveckling. Senaste 5 åren har bolaget levererat en omsättnings CAGR om 32% och sedan 2022, när bolaget vände till vinst, har vinsten vuxit i snitt med 54%.

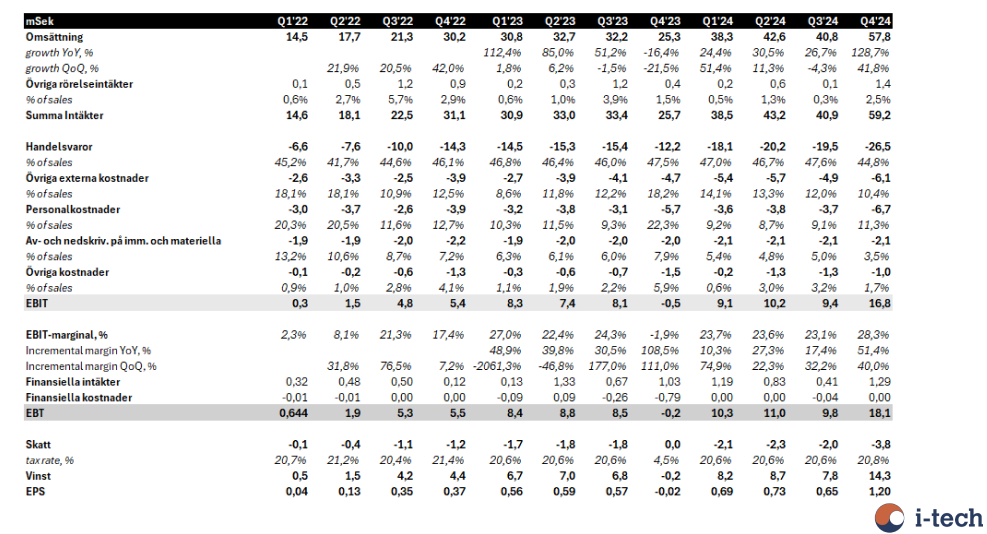

2024 var ett riktigt imponerande år där I-Tech växte intäkterna med 48% och krönte året med att leverera det starkaste kvartalet i bolagets historia. Man visade på rekordmarginaler across the board. Förklaringen till det starka kvartalet tillskrivs primärt till högre efterfrågan på Selektope. Nedan visas en nedbrytning av resultaträkningen över de senaste 12 kvartalen.

En närmare kik på marginalerna

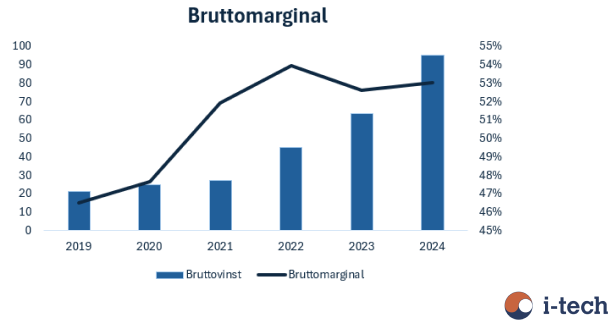

Kikar vi lite närmare på marginalerna vart för sig och börjar med bruttomarginalen. Här nämner man i callet att den har expanderat till följd av genomslag på de investeringar man gjort, vilket bland annat är förbättringar av produktionsprocessen. Man räknar dessutom med att den ska kunna fortsätta expandera framöver tack vare dessa investeringar.

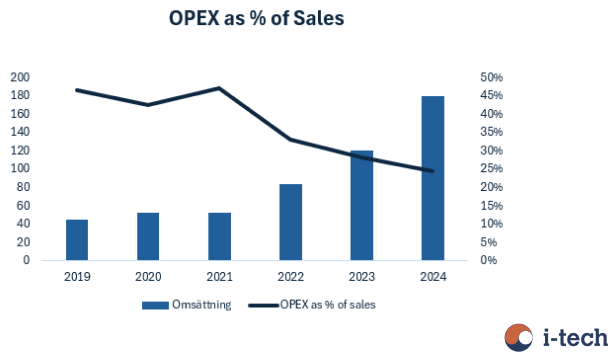

Ser man till EBIT-marginalen så växer den primärt till följd av att omsättningen ökar. OPEX har legat hyfsat flat och minskar som total andel av omsättningen mellan åren. Detta indikerar att man kan öka intäkterna avsevärt utan att behöva spendera mer på OPEX, vilket också talar för att marginalexpansionen som man visat, speciellt i Q4, kan vara hållbar framöver. Likt bruttomarginalen så tror ledning på att den kan växa framgent. Vinstmarginalen bör spegla EBIT-marginalen rätt fint då det inte finns några större räntebärande skulder att tala om. Det medför att finansnettot bör ha en neutral till positiv påverkan.

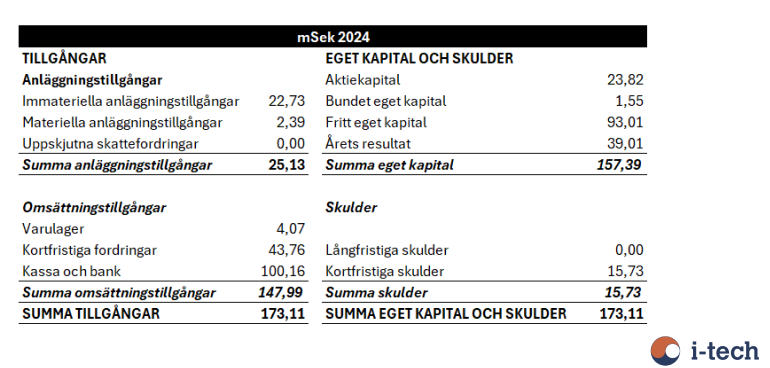

En väldigt lätt balansräkning

Slänger vi en kik på balansräkningen så lyser skulderna med sin frånvaro och man har en nettokassa om cirka 84 miljoner. Detta ger bolaget tydligt svängrum att disponera kassan på flera olika sätt och man lyfter i callet att man aktivt söker efter sätt att bredda sin verksamhet. Man talar om möjligheten att förvärva kompletterande biocider som skulle kunna bredda produktutbudet och stärka sitt erbjudande till färgtillverkarna. Man talar även om att utforska möjligheten att expandera till kringliggande marknader, men utvecklar inte det nämnvärt. Detta ser jag som något positivt då det skulle minska enproduktsrisken som bolaget är exponerade för.

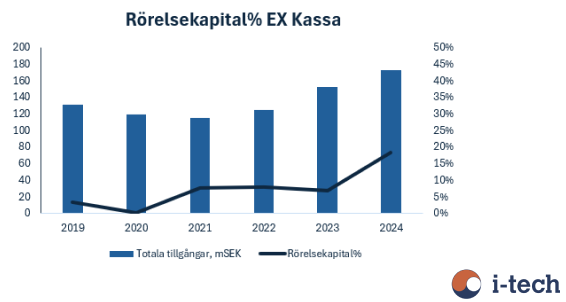

Låg rörelsekapital bindning och hög ROIC

Om vi bryter ner balansräkningen ser vi att bolaget historiskt haft en låg kapitalbindning, där rörelsekapital exklusive kassa utgjort en relativt liten andel av de totala tillgångarna. Detta visar på en effektiv affärsmodell där bolaget kunnat växa utan att binda oproportionerligt mycket kapital i rörelsen. Under 2024 ser vi dock en ökning av rörelsekapitalandelen, vilket jag tror beror på temporära faktorer som ökade kundfordringar. De kortfristiga fordringarna växte med 33% gentemot 2023. Så det blir viktigt att följa utvecklingen framöver för att avgöra om detta är en tillfällig effekt eller ett mer strukturellt skifte.

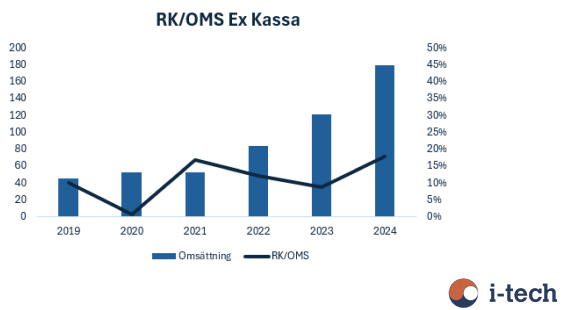

Om vi även kikar på relationen mellan rörelsekapital och omsättning (exkluderat kassan), så ser man att bolaget har pendlat mellan 10-20% de senaste åren. Vilket innebär att bolaget inte binder upp mer kapital än vanligt trots ökad tillväxt.

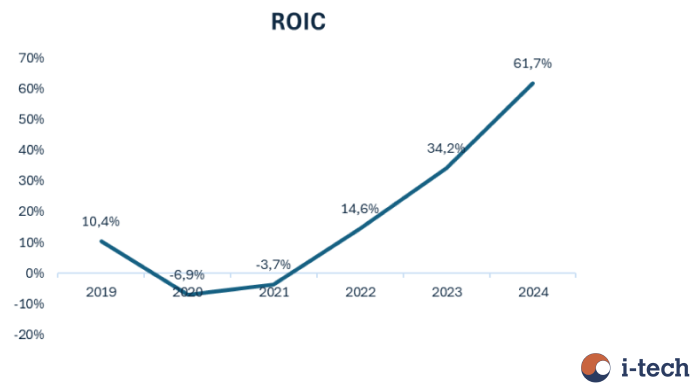

Det låga behovet av att binda kapital möjliggör för att bolaget kan öka ROIC:en avsevärt. Bolaget har imponerande nog växt ROIC:en från negativa nivåer 2021 till över 60% under 2024. Framöver tror jag även att det är fullt möjligt att vi snart ser en tresiffrig ROIC, givet att NOPAT kommer att växa framöver samtidigt som investerat kapital bör minska.

Värdering och estimat

Bolaget handlas för nuvarande till en EV/EBIT multipel om ungefär 20. Det är inte exakt superbilligt men givet bolagets finanser så tycker jag ändå att det finns en rimlighet i det. Kombinationen av en hög ROIC och en imponerande vinsttillväxt, medför i min bok att man förtjänar en högre värdering. Givet relativt konservativ omsättningstillväxt om 24%, en EBIT-marginal om 27% och bortsett från cash build-up, ger det en EV/EBIT multipel om 14 för 2025e. Med lite lägre omsättningstillväxt och en fortsatt expanderande EBIT.marginal ger det en EV/EBIT på cirka 11 för 2026e. Ett scenario där jag ändå känner att bolaget handlas på relativt billiga nivåer framöver.

Aktieägarvärde och utdelningar

Något måste ske när man sitter på en så stor kassa som I-Tech gör. Därför var det glädjande att se att de föreslog utdelning i form av en ordinarie utdelning om 1,00 SEK per aktie samt en extra utdelning om 0,75 SEK per aktie, en höjning på 16% gentemot föregående år. Utdelningen motsvarar 53 % av årets nettoresultat, och en DA på omkring 2%. Trots den stora nettokassan om omkring 85 miljoner väljer bolaget att spara en del av pengarna för att stå rustade inför eventuella förvärv som avser att bredda verksamheten.

Risker

Men självklart finns det även risker. Det senaste kvartalets kraftiga tillväxt väcker frågan om det är drivet av temporära lageruppbyggnader eller om den är här för att stanna. Bolaget nämner dock i Q4:a callet att man själva inte tror det beror på lageruppbyggnad och de ser inte heller att tillväxten är driven av att nya färgtillverkare lägger större initiala ordrar.

Kopplat till detta så är det viktigt att poängtera att kvartalen kan vara slagiga och att försäljningen inte kommer att vara linjär. Detta kan leda till otrevliga överraskningar under enskilda kvartal, men jag tror att på lång sikt så kommer bolaget kunna fortsätta växa.

Sen finns det självklart en risk i att EU väljer att förbjuda Selektope i Europa. Detta skulle kunna påverka framtida regulatoriska processer och försvåra bolagets möjligheter att expandera till nya marknader. Dock tror jag inte att det kommer påverka bolaget nämnvärt rent finansiellt med tanke på att 97% av intäkterna kommer från Asien. Den pågående processen verkar inte heller påverka de asiatiska färgtillverkarna då de fortsätter att köpa Selektope och bolaget har signat ett avtal med ytterligare en av färgtillverkarna.

Sammanfattning

I-Tech är ett bolag med riktigt spännande potential. De har redan visat stark tillväxt och fortsätter att bredda sin kundbas genom strategiska avtal. Med en unik teknologi, starka kundrelationer och ett tydligt fokus på hållbara lösningar har de byggt en lönsam och skalbar affärsmodell.

Det som gör caset extra intressant är de höga inträdesbarriärerna, där patentskydd och regulatoriska krav gör det svårt för konkurrenter att slå sig in. Samtidigt ligger den stora tillväxtmöjligheten inom torrdockning, en stabil marknad med betydligt större potential än nybyggnation. Lägg till en affärsmodell med låga investeringsbehov och en snabbt växande nettokassa, och I-Tech har alla förutsättningar att bli en riktig kassako framöver.

Sammantaget är det ett bolag som är väl värt att hålla koll på!

Disclaimer

Jag äger en skvätt aktier i bolaget