Bravida Q1 2025

Bravidas Q1-rapport gick i mantrats tecken ”marginal före volym”. Något som VD:n varit tydlig med länge. Man vill inte ta ”dåliga” affärer för affärens skull.

Försäljningen ned 5 %, men rörelseresultatet upp. Rörelsemarginalen landade in på 4,5 % (4)

Blandade kommentarer från VD är som följer

” Vi redovisar ett godkänt resultat i Danmark, där utvecklingen nu går enligt plan, och jag förväntar mig en fortsatt successiv förbättring framåt.”

” Jag är nöjd med att vi i en tuff marknad kan öka såväl marginal som intjäning trots sjunkande omsättning.”

” Det är dock stora geografiska skillnader i efterfrågan för både installationer och service. Till viss del kompenseras bortfallet med ökad omsättning från infrastrukturprojekt, där vi är en viktig aktör och där efterfrågan är fortsatt god.”

” Det svaga marknadsläget i södra Sverige har medfört anpassning av organisationen, minskad omsättning och en pressad lönsamhet. Verksamheten i södra Sverige tappade 19 procent av volymen i jämförelse med första kvartalet 2024, vilket motsvarar cirka 250 MSEK. I övriga verksamhetsdelar i Sverige kan jag notera en stabil omsättning och marginal.”

” Vi ser fortsatt goda möjligheter att göra förvärv och arbetar aktivt med flera potentiella kandidater. Vi fokuserar som alltid på att välja rätt förvärvskandidater som har en passande kultur och är värdeskapande för Bravida.”

Det ser med andra ord ganska stabilt ut för Bravida. Anledningen till den svaga utvecklingen just i södra Sverige är jag ej klar över. Möjligtvis har det byggts och renoverats alldeles för mycket under en period innan där.

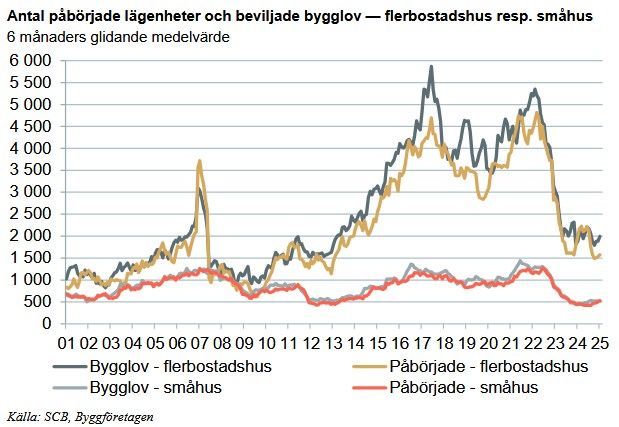

Gillar man konjunkturrapporter så går det tex läsa Bygg-företagens. Som menar på att det bottnade förra året och 2025 liksom 2026 bör bli år av sakta återhämtning.

Följande bild visar ganska tydligt i vilket ekonomiskt klimat nybyggnationer sätts igång.

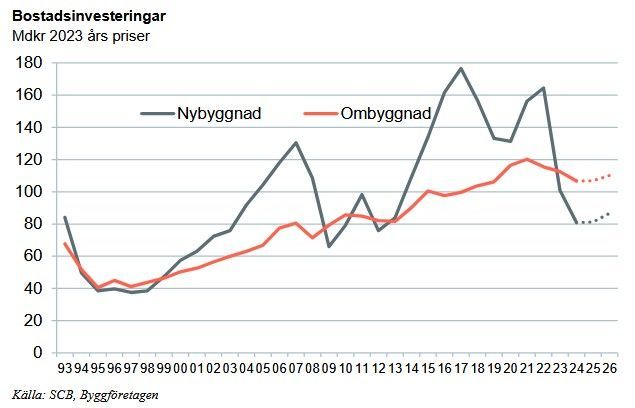

Ombyggnationsinvesteringar minskade även de förra året, men förväntas öka. De är dessutom inte lika ”ryckiga” som nybyggnation.

Nog om Makro. Bravida håller kursen och balansräkningen är solid.

Nöjd med innehavet. Värdering just nu ca PE 18, PS närmar sig 0,7, direktavkastning ca 4 %.

Det innebär att Bravida är ”gul” på min lista av bevakade/ägda aktier. För förutom att vissa kvaliteer ska bedömas ska även ett ”värde” uppskattas. Jag köper inte mer här och nu, utan låter det hela bara fortsätta ”avkasta” framåt. Om det blir mer köpvärt i någon framtid så kommer jag fylla på. Om det av en händelse hamnar i någon form av euforisk värdering så kommer det skalas. OM något av detta händer om 6 månader, 3 år eller 5 år vet jag ej.