Evolution Q2 2025

När man väl fått lite smak på rapporter kan de lätt ge lite mersmak. Kunde inte hålla mig utan det blev att Evolutions rapport lästes så här på morgonkvisten.

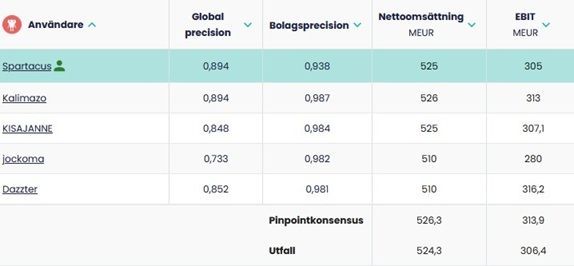

En tjänst jag ibland roar mig med är PinPoint. Man kan estimera kommande rapporter och när man väl gjort sina egna estimat, även ta del av andras. Det varierar lite hur aktiv jag själv är där. Samt hur framgångsrika estimaten är, men den här gången så var den egna gissningen väldigt nära utfallet.

Ja ibland har man tur.

Den i princip stillastående utvecklingen under H1 var i princip redan påannonserad under Q1. Som det noterades då.

” Med andra ord. Saker har kostat pengar och beräknas troligen göra det i det korta perspektivet.”

Så ur det perspektivet kom bolagsrapporten in som förväntat.

En liten, liten ökning av omsättningen och ett litet marginaltapp.

Rullande vinst ligger nu på 5,86 euro/aktie vilket blir ca 66 sek/aktie.

VD orden innehåller en hel del kring de utmaningar som bolaget står inför samt arbetar för att hantera.

” främst på grund av proaktiva och medvetna åtgärder vilka möjliggör att vi kan ligga steget före i det regulatoriska landskapet. Andra kvartalet är mer i linje med våra förväntningar, med tanke på de utmaningar vi står inför i Asien och de proaktiva åtgärder vi har vidtagit i Europa vad gäller teknisk avgränsning av flertalet reglerade marknader.

Men för att förtydliga, vi är inte är nöjda med tillväxten i kvartalet och vi arbetar hårt för att öka takten. Rent operativt är vi dock där vi sa att vi skulle vara i början av året.”

” Vi fortsätter att arbeta med de pågående problemen gällande cyberbrottslighet och kapning av våra videoströmmar i Asien”

” I Europa rapporterar vi ännu ett kvartal med negativ tillväxt jämfört med både föregående år och föregående kvartal på grund av den tekniska avgränsning vi genomförde tidigare i år.”

Men det finns också positiva framtidsblickar.

” Nordamerika uppvisar fortsatt mycket god utveckling och vi fortsätter att utöka vårt erbjudande och vårt studionätverk i USA”

” Som ett steg på denna resa är vi mycket glada att kunna meddela att vi idag har öppnat vår studio i São Paulo och ser fram emot dess bidrag till ökningen av vår tillväxttakt i Brasilien.”

” I juni lanserade vi vår första studio i Asien – i Filippinerna. Det är en toppmodern studio som markerar en viktig milstolpe i Evolutions expansion.”

” För 2025 har vi den starkaste produktplanen vi någonsin haft, med fler än 110 nya lanseringar som

ytterligare stärker vår världsledande portfölj.”

Rörelsemarginalen landade in på 58,4 % (61,2) för Q2 och en del av svårigheterna med estimera framtiden för Evolution är hur de långsiktigt hållbara marginalerna kommer vara.

Den finansiella ställningen är annars urstark. Bolaget genererar gott med pengar. Pengar som, givet hur kursutvecklingen varit den senaste tiden, gjort bolaget till en god utdelare. Då drygt halva vinsten delas ut. Därtill kommer ett tämligen stort aktieåterköpsprogram. Man har återköpt ca 3 % av aktiestocken på ett år.

Noteringen blir att Evolution får fortsatt vara kvar i portföljen. Var flera år sedan de första aktierna köptes och under den senaste tiden har det fyllts på då och då, men i nuläget utifrån de egna portföljreglerna så är positionen ”full”. Det är bara att åka med och estimera därefter och se hur det utvecklar sig över tid. Anser att bolaget brukar levererar det de säger och därmed tror även jag att H2 blir något starkare än H1.