Rapportkommentar Q3 2019 (Läs den fullständiga analysen här)

- Omsättningen under vår prognos

- Automation den lysande stjärnan i Ecoclime

- Aktuellt förvärv skulle skapa nya förutsättningar

Rapportkommentar.

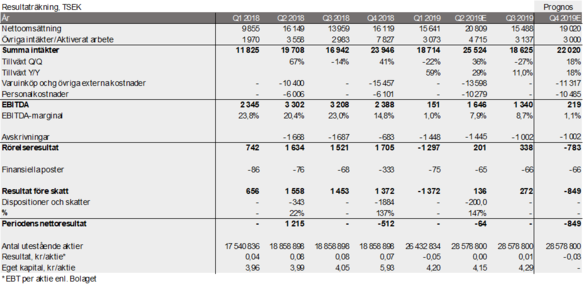

Omsättningen under vår prognos. Efter en mycket stark start på året Q1 med en omsättningsökning på 60% gick det trögare i Q2 med en ökning på 30%. I Q3 sjönk omsättningstillväxten till ”enbart” 11%. Företagsledningen uppgav i förra kvartalet att de såg en inbromsning i fastighetsmarknaden som påverkade efterfrågan på bolagets produkter och tjänster. Även om ledningen nu uppger att de ser en stabilisering av marknaden har den uppenbarligen ännu inte hunnit påverka efterfrågan för Ecoclime. En tillväxttakt på 11% i kvartalet skäms inte för sig men borträknat förvärvet av snabbväxande SDC Automation (se nedan) i slutet av förra året bedömer vi att den organiska tillväxten varit negativ i de övriga verksamheterna. Rörelseresultatet före förvärvsmässiga avskrivningar sjönk i Q3 till 1,2 MSEK (2,6), detta till följd av utökade satsningar på marknadsaktiviteter. I likhet med tidigare aktiverar Ecoclime ca 3 MSEK i kvartalet, vilket gör att kassaflödet är sämre än den redovisade resultatutvecklingen. Den finansiella ställningen är dock fortsatt god med drygt 37 MSEK i likvida medel och en mindre räntebärande skuld.

Automation den lysande stjärnan i Ecoclime. Verksamheten som just består av förvärvade SDC Automation har under årets tre första kvartal ökat omsättningen med 80% och bolaget fortsätter att ta stora order till nya och gamla kunder. Efterfrågan på utrustning och tjänster för optimering och styrning av energianläggningar i och mellan fastigheter växer stadigt och gynnar området. Total orderingång under 2019 uppgår till 85 MSEK. Verksamheten inom inomhusklimat utvecklas långsammare än förväntat med en övervikt på mindre projekt. Projektstocken är dock större än någonsin. Inom det tredje verksamhetsområdet Cirkulär Energi sker stora marknadssatsningar för att få ut Ecoclimes unika system som kan reducera energikostnaderna.

Aktuellt förvärv skulle skapa nya förutsättningar. Likviden från emissionen 2018 avsåg bland annat att möjliggöra för Ecoclime att köpa installationsföretag och på det sättet snabbare rulla ut bolagets klimatnyttiga affärslösningar i affärsbranschen. I oktober meddelade Ecoclime att de tecknat en avsiktsförklaring om köp av ett Stockholmsbaserat installationsföretag med en omsättning på 70 MSEK och en rörelsemarginal på ca 5%. Ecoclime har förhandlat om köp av detta företag tidigare och med tanke på det preliminära stadiet lägger vi inte in detta eventuella förvärv i vår prognos. Bolaget uppger att ett förvärv skulle höja den rullande omsättningen på årsbasis till 150 MSEK och naturligtvis stärka verksamhetsområdet Cirkulär Energis försäljningsmöjligheter. Till följd av ett sämre Q3 än vi räknat med sänker vi prognosen för resten av året men även för 2020.

Kort om Ecoclime Group

Ordförande: Peter Nygårds

VD: Lennart Olofsson

CFO: Torbjörn Hansson

Lista: Spotlight Stock Market

----------------------------------------

Disclaimer

Denna publikation (nedan ”Publikationen”) har sammanställts av TradeVenueAB (nedan ”TV”) exklusivt för TV:s kunder. Innehållet har grundats på information från allmänt tillgängliga källor vilka bedömts som tillförlitliga. Sakinnehållets riktighet och fullständighet liksom lämnade prognoser kan således inte garanteras. TV kan låta medarbetare från annan avdelning eller analyserat bolag (nedan ”bolaget”) läsa fakta eller serier av fakta för att få dessa verifierade. TV lämnar inte i förväg ut slutsatser eller omdömen i Publikationen. A°sikter som lämnats i Publikationen är analytikerns åsikter vid tillfället för upprättandet av Publikationen och dessa kan ändras. Det lämnas ingen försäkran om att framtida händelser kommer att vara i enlighet med åsikter framförda i Publikationen.

Informationen i Publikationen ska inte uppfattas som en uppmaning eller råd att ingå transaktioner. Informationen tar inte sikte på enskilda mottagares kunskaper och erfarenheter av placeringar, ekonomiska situation eller investeringsmål. Informationen är därmed ingen personlig rekommendation eller ett investeringsråd.

TV frånsäger sig allt ansvar för direkt eller indirekt skada som kan grunda sig på denna Publikation. Placeringar i finansiella instrument är förenade med ekonomisk risk. Placeringen kan öka eller minska i värde eller bli helt värdelös. Att en placeringhistoriskt haft en god värdeutveckling är ingen garanti för framtiden.

Den i Publikationen lämnade analysen har utförts i enlighet med villkoren för tjänsten ”IR-paketet” som TV utför åt analyserat bolag. TV erhåller ersättning för nämnda tjänst från det analyserade bolaget. TV betalar ersättning till den analytiker som har sammanställt Publikationen. Publikationen får inte spridas till eller göras tillgänglig för någon fysisk eller juridisk person i USA (med undantag av vadsom framgår av Rule15a –16, SecuritiesExchange Actof1934), Kanada eller något annat land som i lag fastställt begränsningar för spridning och tillgänglighet av materialets innehåll.

Varken TV eller de personer som sammanställt denna publikation har innehav (varken långa eller korta) i analyserat bolags emitterade finansiella instrument överstigande 0,5 % av det analyserade bolagets aktiekapital.

Analytikern som har sammanställt denna publikation äger inga aktier i bolaget.