Vår aktie- och fondportfölj

OBS Inlägget är ursprungligen skapat 2018 men siffrorna nedan uppdateras löpande.

Jag gör inget nysparande utan investeringarna nu handlar om att återinvestera de utdelningar som kommer in som inte behövs för att täcka skatt.

Under 2024 fokuserade jag på att öka andelen globalt index.

Efter ett starkt börsår 2024 var tanken att under 2025 ta ner risken genom att fokusera på att återinvestera utdelningarna främst i Sagax D med fast utdelning. När börsen rasade i samband med tulloron i början av april, vilket lägligt sammanföll med svenska utdelningssäsongen, tänkte jag om och passade på att köpa lite bredare.

Största köpen under 2025 blev Sagax D, Diös, Investor och Evolution i den ordningen.

| Innehav | Mål | |

|---|---|---|

| Castellum | 4 000 | 4 000 |

| Diös | 2 000 | 2 500 |

| H&M | 1 900 | 1 900 |

| Industrivärden | 4 000 | 4 000 |

| Investor | 9 600 | 10 000 |

| Evolution | 200 | 200 |

| Nordea | 2 700 | 2 700 |

| Ratos | 2 500 | 2 500 |

| Sampo | 5 000 | 5 000 |

| Stora Enso | 1 100 | 1 100 |

| Tele2 | 3 000 | 3 000 |

| Volvo | 1 200 | 1 200 |

| SIBEK | 1 200 | 1 200 |

| Preffar/D-aktier: | ||

| Corem Pref | 1 600 | 1 600 |

| Sagax D | 16 000 | 20 000 |

Fonder:

Global indexfond ~ 5,9 M

Europaindex ~ 1,8 M

Tillväxtmarknadsindex ~ 2 M

Räntefond ~ 0,2 M

Värde bostad minus bolån

2.700.000

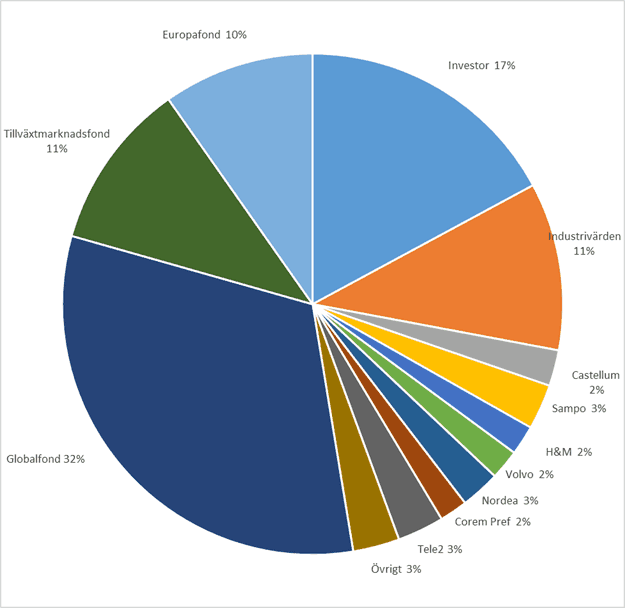

Totalt finansiella tillgångar 31/12 2025 (exkl pension): 18,5 miljoner (se cirkeldiagrammet nedan)

Nettoförmögenhet dvs ovan plus värde bostad minus bolån (exkl pension): 21,2 miljoner

Så här såg portföljens fördelning ut 30 dec 2025. Hela cirkeln summerar till 18,5 miljoner.

Pension

I siffrorna ovan ingår inga pensionspengar. Jag sparar regelbundet några tusenlappar i kvartalet i en IPS där värdet var runt 600 000 kr vid årsskiftet 2025/2026. Här är Hacksaw största innehavet.

I PPM ligger jag sedan hösten 2025 i 100% Carnegie Fastighetsfond.

Våra tjänstepensioner är placerade i globala indexfonder.