Läkemedelsbolag till ”låga” värderingar

Detta inlägg påbörjades i helgen som nyss avslutades och som bekant(?) har nu ett ramhandelsavtal mellan EU och USA blivit till. Det är fortfarande mycket som ännu inte, för oss dödliga, har konkretiserats och kommunicerats ut, såsom vad tullsatsen för läkemedel kommer att bli. Att den kommer bli så hög som 200 %, som Trump tidigare har hotat med, är osannolik, men vänligen ha just allt som jag skriver här i åtanke när vi nu går vidare.

Sedan Donald Trump tillträdde i allmänhet, men sedan ”Liberation Day” samt tillsättningen av Robert F Kennedy Jr. som hälsominister synnerhet har läkemedelsbolag pressats hårt. Trump har hotat med tullar så höga som 200 % och vill med det få utländska läkemedelsbolag att flytta produktion till USA. Det må låta enkelt och träffsäkert i ett tal och ser också snyggt ut på papper, men frågan är hur lätt det är att genomföra.

Den globala läkemedelsindustrin är djupt integrerad och beroende av komplexa leveranskedjor som sträcker sig över flera världsdelar. Om Donald Trump återinför eller kraftigt höjer tullar – exempelvis upp till 200 % – på läkemedel som inte tillverkas i USA, kommer det att slå brett och ibland träffa amerikanska patienter själva.

Föreställ dig det populära, av mig påhittade, blodförtunnande läkemedlet Cristoferix, som används av miljoner amerikaner för att förhindra stroke och blodproppar.

Råvaran, API – Active Pharmaceutical Ingredient, tillverkas i Sichuan-provinsen i Kina, där ett specialiserat företag extraherar den verksamma substansen ur en sällsynt växt. Därefter skickas råvaran till Basel i Schweiz, där den renas och förädlas till ett stabilt läkemedelssubstrat – ett arbete som kräver avancerad bioteknik och expertis som bara ett fåtal europeiska fabriker behärskar. Den aktiva substansen skickas sedan vidare till Irland, där Pfizer, eller ett liknande bolag, har en av världens största paketeringsanläggningar. Här stoppas läkemedlet i kapslar, sätts i blisterförpackningar och får etiketter och bipacksedlar – på engelska, spanska och franska. Slutligen exporteras de färdiga förpackningarna till USA, där de säljs till sjukhus, apotek och försäkringsbolag.

Plötsligt klassas hela importvärdet av Cristoferix – även om det innehåller europeiskt arbete och är till för amerikanska patienter – som utländsk tillverkning. Detta leder till att priset i USA tredubblas över en natt och att amerikanska distributörer och vårdgivare får inte längre råd att köpa in tillräckligt. Därmed får amerikanska patienter vänta på alternativ eller tvingas byta till äldre och sämre mediciner. Det tragikomiska är att inte ett gram av Cristoferix skulle kunna produceras i USA utan flera års investeringar, godkännanden och ny fabrikskapacitet.

Igår, den 27 juli, intervjuades Sofia Wallström, som är vd för de forskande läkemedelsbolagen branschorganisation Lif, i Dagens Industri. Utifrån det fiktiva exempel som jag skildrade tidigare i inlägget fortsätter Wallström på temat med att tullar på läkemedelsproduktion riskerar att öka produktionskostnaderna, störa leveranser och i värsta fall stoppa tillverkning av vissa läkemedel – vilket kan påverka även den svenska tillgången.

Den verkställande direktören understryker att högre kostnader i leveranskedjan i slutänden drabbar patienter, även i Europa. Hon får nu signaler om att vissa bolag överväger att flytta produktion till USA, men påpekar att det rör sig om en tungt reglerad sektor där förändringar tar tid och kräver stora investeringar.

Medan allt detta sker har också nämnda Robert F Kennedy Jr. Tillsatts som hälsominister. Kennedy är sedan länge en kontroversiell figur i amerikansk hälso- och sjukvårdspolitik och är särskilt känd för sin vaccinskepsis. Han har ifrågasatt både säkerheten och transparensen i den amerikanska läkemedelsindustrin, något som får många att se honom som ett direkt hot mot etablerade bolag inom sektorn.

Kennedy har uttryckligen anklagat läkemedelsindustrin för att ha ett "osunt inflytande" över den amerikanska folkhälsopolitiken och har kritiserat både Food and Drug Administration (FDA) och Centers for Disease Control and Prevention (CDC) för att stå läkemedelsbolagen för nära. Vidare har han sagt att han som minister vill "rensa upp" i dessa myndigheter, bland annat genom att minska banden till industrin och införa hårdare regler för godkännande av läkemedel och vaccin.

Det här skapar oro hos Mr. Market, eftersom det innebär ökad regulatorisk osäkerhet. En mer konfrontativ inställning till industrin kan leda till längre processer för nya läkemedel, striktare säkerhetskrav och eventuellt prisregleringar – faktorer som kan påverka vinstmarginaler och tillväxtmöjligheter negativt. Vissa bolag kan också dra sig för att lansera innovationer i USA om miljön blir för fientlig.

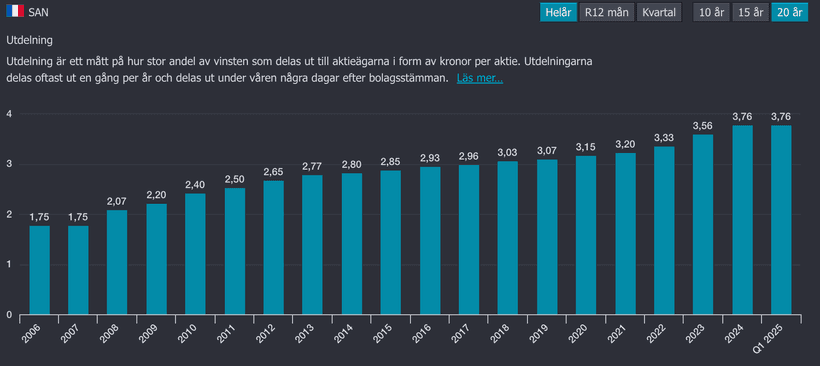

Det går att skriva mer om allt som sker inom läkemedelssektorn, man jag tror och hoppas att det övergripande har framkommit. Därmed blir det av intresse att studera vilka läkemedelsaktier som kan vara av intresse för de, likt jag, fokuserar på stabila och över tid stigande utdelningar. Just nu äger jag Sanofi, vars aktie har pressats hårt, och har under de senaste veckorna ökat positionen. Utdelningshistoriken är imponerande och beträffande utdelningsandelen relativt såväl vinst som fritt kassaflöde gäller detsamma.

Sanofi är ett av Europas största läkemedelsbolag och har de senaste åren fokuserat sin verksamhet mot tillväxtområden som biologiska läkemedel, immunologi och vacciner. Det tydligaste exemplet är succéläkemedlet Dupixent, som används mot atopisk dermatit, astma och andra inflammatoriska tillstånd. Dupixent är Sanofis enskilt viktigaste tillväxtmotor och förväntas generera över 10 miljarder dollar i årlig försäljning mot slutet av decenniet. Läkemedlet har patentskydd i olika former till åtminstone 2028–2035 beroende på indikation och marknad.

Andra viktiga produkter inkluderar insulinpreparaten Lantus och Toujeo, kolesterolsänkaren Praluent och MS-läkemedlet Aubagio. Lantus har dock redan tappat sitt exklusivitetsskydd, vilket gjort att försäljningen där minskat till följd av konkurrens från biosimilarer. Detta är en, jämte tidigare nämnda (amerikanska) faktorer, av anledningarna till att aktiekursen dalat.

Bolagets pipeline är inriktad på att bredda användningsområdet för Dupixent till fler sjukdomar såsom eosinofil esofagit, nasal polypos och kronisk bihåleinflammation. Utöver detta satsar Sanofi på nya biologiska läkemedel som IL-17A-blockeraren SAR441340 för psoriasis, samt mRNA-baserade vacciner i samarbete med Moderna inom influensa och RSV.

Geografiskt är Sanofis försäljning starkt beroende av USA, som står för omkring 40–50 % av intäkterna. Europa svarar för cirka 25–30 %, medan Asien (inklusive Japan och Kina) ligger på cirka 20 %. Den asiatiska marknaden bedöms ha god tillväxtpotential, inte minst genom regulatoriska godkännanden i Kina och ökade vårdutgifter i regionen.

Enligt de analyser, såväl de som är för som emot en investering, som jag har läst lyfts framför allt Dupixent och dess globala tillväxt fram samtidigt som mRNA-samarbetet med Moderna tros kunna leda till en helt ny intäktsström inom vacciner. Lyckade lanseringar av nya immunologiska läkemedel och cancerbehandlingar kan ytterligare höja tillväxten, men detta ska ses som en sorts ”bonus”. Sanofi förväntas kunna uppnå en årlig omsättningstillväxt, CAGR, på 8–10 % fram till 2030, vilket i kombination med högre marginaler och fler exklusiva produkter också kan motivera en uppvärdering av aktien.

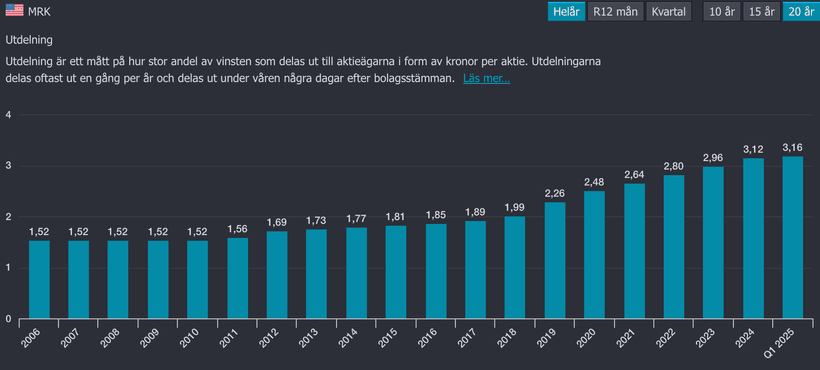

Ett bolag som jag sneglar lite på är amerikanska Merck, vars kurs inte bara har pressats av Trump och Kennedy, utan också för att patentet för deras främsta läkemedel Keytruda snart löper ut. Som ett led av detta förvärvade bolaget det brittiska bioteknikbolaget Verona Pharma för 10 miljarder dollar, motsvarande över 95 miljarder kronor, för cirka två veckor sedan. För att läsa på om Merck kan jag tipsa om Morningstars analys, som finns tillgänglig hos Avanza (inloggat läge). Jag tycker att den summerar caset på ett bra och passande sätt. Beträffande Mercks utdelningshistorik är den likt Sanofis mycket imponerande.

Det finns fler läkemedelsbolag, såsom Bristol Myers-Myers Squibb, Pfizer, Novo Nordisk, Novartis och Roche, men just dessa är de som just nu lockar mig mest. Det tar tid att sätta sig in i bolag likt dessa och jag råder ingen att ha för stor exponering mot dem givet att man verkligen, verkligen, förestår sig på alla preparat, lagar, produktions- och leveranskedjor et cetera. Vidare är det viktigt att sätta sig in i hur patenten ser ut och dess längd, men också vad för pipeline som respektive bolag har.

OBS: Detta inlägg ska inte ses som en rekommendation för något av de värdepapper som avhandlas. Jag berättar enbart om mina tankar och beräkningar, inget annat. Det är som alltid viktigt att du gör din egen analys och utgår från dig, ditt liv, ekonomi, familj och så vidare. Olika individer, olika förutsättningar, kynne och ekonomi – därmed ska du aldrig ta rygg på någon. När dessa rader skrivs äger jag aktier i Sanofi.