Indutrade Q2 2024

Till skillnad från förra kvartalet så var orderingången för Q2 upp för Indutrades del. Även i jämförbara enheter. Om än lite. Liknande utveckling i omsättningen som ökade med 5 %. Upp 1 % i jämförbara enheter. Rörelseresultatet upp 2 %. Är hacket i kurvan över nu?

VD uttrycker sig med orden.

” Det var fortsatt stor variation i efterfrågan mellan olika bolag, segment och länder, med starkast utveckling för bolag med kunder inom medicinteknik och läkemedelssegmentet. Efterfrågan var fortsatt god för bolag med kunder inom processindustrin, stabil inom verkstadsindustrin och sammantaget något dämpad inom infrastruktur och anläggning.”

Samt gör den enkla noteringen att Q2 haft fler arbetsdagar vilket kan förklara den något högre försäljningen.

På rullande 12 månaders är rörelsemarginalen 12,5 %. 2023 landade den på 13,3 %. 2024 på 13,4 % så vi har en liten, liten press nedåt från de tiderna samtidigt är mina långsiktiga antaganden 12 %. Indutrade är ett kvalitetsbolag. Ingen tvekan om saken.

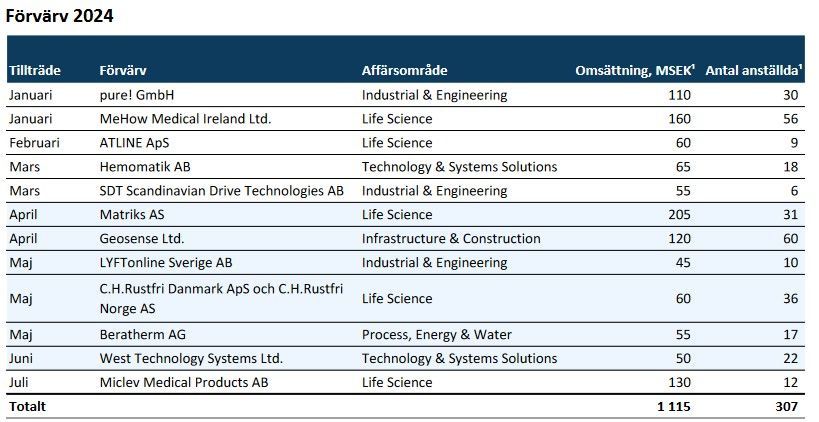

Förvärv är en del av den naturliga affärsverksamheten. Under 2024 har man hittills förvärvat verksamhet motsvarande ca 3,5 % av årlig omsättning. Tillsammans med, över tid, organiskt tillväxt ger sådant fin skjuts till den totala tillväxten. Över de senaste 10 åren har den varit ca 12 % i snitt per år.

Balansräkningen ska man alltid hålla ett öga på. Indutrade gör dock som så många andra serieförvärvare. Drar in mer pengar än vad som syns i resultaträkningen. Soliditet på 45 % och en nettoskuld/ebitda på 1,7

Framåt då? I rapporten uttrycks.

”Jämförelsetalen från föregående år har varit utmanande, särskilt avseende omsättning. Framöver kvarstår viss osäkerhet kring den allmänna konjunkturen. Den höga förvärvstakten, i kombination med en god orderbok av hög kvalitet samt något svagare jämförelsetal, bidrar dock till viss trygghet kring resultatutvecklingen under det andra halvåret. Många av våra bolag verkar dessutom på marknader som drivs av strukturella trender, vilket bidrar till motståndskraft och långsiktig organisk tillväxtpotential”

Jag ser inget annat än att vi, liksom i en del andra verksamheter, har ett litet hack i kurvan nu bara och det lär fortsätta tuffa på. Några större resultattapp ser jag inte framför mig. Även med något lägre marginaler. Man försvarar det med bl.a. förvärv.

Rullande vinst ligger på 7,43 kr/aktie. Värdering enligt klassiska nyckeltal ligger på PE 41, PS 3,5, EV/EBIT 30.

Äga Indutrade över tid är kvalitetsmässigt ingen dålig ide. Det handlar istället om när man tycker det är läge att köpa/öka.

Indutrade utgör för övrigt ca 20 % av Lundbergs substans. Det går därmed få bolaget indirekt via detta Investmentbolag. Till viss rabatt. Andra stor-positioner som Lundberg har är t.ex. Industrivärden samt exponering mot fastigheter.