Volati Bokslutsrapport 2024

Volati sattes på börsen 2016 så historiken som listat bolag är kort. Storägare är grundarna Karl Perlhagen och Patrik Wahlen. Tillsammans kontrollerar de en majoritet av rösterna.

Volati förvärvar och utvecklar bolag. Tanken är långsiktigt ägande. I nuläget organiserar man sig i tre affärsområden.

Salix som i princip handlar om att leverera till byggindustri och bygghandel.

Ettiketto som handlar som namnet antyder om etiketter.

Industri. Där finns exempelvis utrustning för spannmålshantering, master och torn till telecom och sanering.

Q4 visade på en omsättningsminskning med 6 %. Det betyder att utvecklingen där varit lite likt bolag så som t.ex Hexpol som visade på minskad försäljning under sista kvartalet.

Rörelseresultatet minskade med 30 % QoQ. Det är en kraftig minskning och brukar påvisa konjunkturkänslighet där marginalerna kan svänga en hel del. VD lyfter ändock att fyra av sex visar bättre marginaler. Låter lite udda i mina öron att lyfta det när siffrorna visar vad de gör.

VD lyfter dock:

”Volati består huvudsakligen av plattformar med en relativt låg korrelation med konjunkturen. Vi har dock medvetet under många år varit ägare av verksamheter vars intjäning kan variera över tid. Vi är vana vid att avgöra vad som beror på allmänna svängningar och vad som beror på strukturella utmaningar i bolag eller bransch. Vi undviker att vidta åtgärder som lyfter resultatet på kort sikt men är skadliga i det längre perspektivet.”

Vi får väl helt enkelt se då för enligt VD så är det försämrade resultatet beroende på:

”I årets fjärde kvartal blir detta extra tydligt då vi tagit betydande engångskostnader för att skapa bättre förutsättningar för våra plattformar att leverera över tid.”

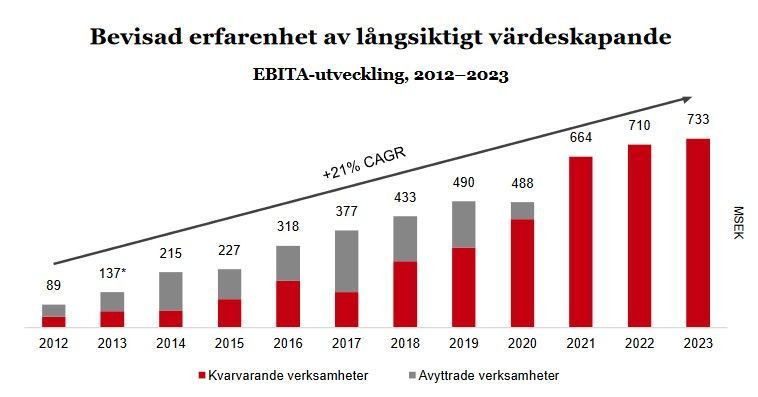

För helåret i alla fall ökade omsättningen med 1 % och rörelseresulatet med 2 %. Det kan således ligga lite i VD:orden. 2023 får ses lite som ett stiltje-år där man helt enkelt andas djupt och försöker att inte snubbla, finna fotfäste och gör sig redo nästa kliv.

Rörelsemarginalen för helåret landade på 8,2 % (8,1). På sista raden redovisade man en vinst på 3,68 kr/aktie (4,44) och utdelningen föreslås till 1,9 kr/aktie (1,8).

Tar vi en titt på balansräkningen redovisar man en soliditet på 34 % och nettoskulden/ebitda på 2,3. 2,0 om man nyttjar justerad ebitda.

Man har som ”tak” att nyttja maximalt nettoskuld/ justerad ebitda på 3,5. Helst ska man ligga mellan 2-3. Så ur det perspektivet har man utrymme för att fortsätta med sina förvärv även 2024.

Med den ”hävstången” vill det sig att man får utväxling. Det är ett risktagande som är högre än flera andra bolag som jag äger. Över tid redovisar dock bolaget en CAGR som de är väldigt nöjda med.

Eftersom mitt intresse av bolaget började 2019 är jag också nöjd med utvecklingen, men det var också en helt annan värdering då.

Idag värderas bolaget till ca PE 28, PS 1,1

Rörelsemarginalen i snitt över 10 år ligger på 7,7 %. Sedan man gjorde sig av med bokhandeln så har rörelsemarginalen snittat på 8,7 %. Omsättningstillväxten de tre åren blir i genomsnitt ca 5 %. Det behövs en s.k. ”ketchupeffekt” här om något år eller två.

Sedan tidigare står det på min servett.

”Mina antaganden är att man kan ligga på ca 10 % över tid. Rulla med ekonomin i övrigt i tillväxt plus addera tillväxt via förvärv.”

Det har man inte realiserat än, men vi får se.