Indutrade Q3 2025

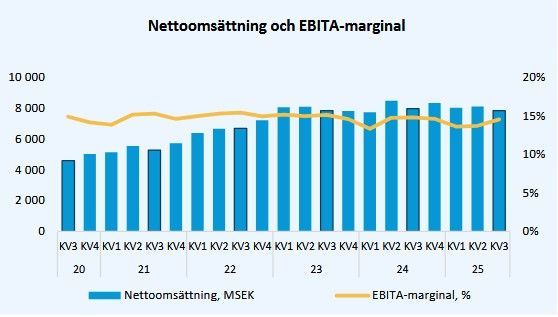

Indutrades Q3 rapport visade på att det fortsatt sakteligen tuffade på, om än ett generellt dämpat marknadsläge. Orderingången ökade med 3 procent, medan nettoomsättningen minskade något. Samma utveckling gällde både Q3 som enskilt kvartal som Q1-3.

Lönsamheten håller i sig. EBITA-marginalen på 12-månaders rullande låg på 14,1 %.

I VD-orden beskrivs kvartalet som ett tecken för god motståndskraft i koncernen. Den organiska ordertillväxten på 3 procent drevs framför allt av bolag inom medicinteknik och läkemedel. 4 av 5 affärsområden uppvisade organisk ordertillväxt, och bruttomarginalen steg till rekordhöga 35,5 %. Det är det högsta någonsin för ett Q3.

Samtidigt noterar VD att utvecklingen fortsatt varierar mellan olika bolag och segment. Affärsområdet Process, Energy & Water hade starkast omsättningstillväxt, medan Life Science påverkades av tuffa jämförelsetal från föregående år.

Indutrade har förvärv som del i sin tillväxt. Förvärvstakten var fortsatt hög. 6 st nya bolag tillkom under kvartalet, bla italienska SLT och danska ScanDybbroe. Totalt har Indutrade under årets första nio månader köpt 10 företag med en sammanlagd årsomsättning på cirka 1 miljard kr.

Den finansiella ställningen håller sig. Nettoskuldsättningsgrad på 48 % (56

Osäkerheterna fortsätter i vår omvärld med bolaget ser ändå, som sig bör, positivt på framtiden.

Indutrade har en beprövad affärsmodell och historiskt så har de navigerat i både ljusare som mörkare vatten förr. Genom växlingarna bibehållit fortsatt tillväxt. Ser inte varför de inte skulle fortsätta med det.

Bolaget levererar som vanligt stabila marginaler, starkt kassaflöde och rullar på med add-on förvärv. Drar en återhämtningen igång så kommer Indutrade inte lida nackdel av det, tvärt om.

Serieförvärvarna har handlats till otroliga multiplar. Många gör det än. Indutrade har dock kommit ned något det sista i alla fall. Just nu pratar vi om ca PE 35.

Värt att åter igen påminna om är att Indutrade utgör nästan 1/5 av Lundbergs. Om man vill få lite rabatt.