Tradedoubler $TRAD - Ett guldägg till 8x EBIT

Översikt

Tradedoubler är verksamma inom digital marknadsföring och utvecklar samt driver system som länkar samman annonsörer och publishers. Bolaget fungerar som en mellanhand och tjänar pengar genom att ta en del av den provision som annonsörerna betalar. Man beskriver sig själva som en av pionjärerna inom affiliate-marknadsföring, vilket sträcker sig ända tillbaka till 1990-talet, och som noterat bolag sedan år 2005 på Nasdaq Stockholm. Tradedoubler har idag verksamhet i flera europeiska länder och räknas som en etablerad aktör på den europeiska marknaden. Bland grundarna finns bland annat Martin Lorentzon, medgrundare till Spotify, samt Felix Hagnö. Sedan börsnoteringen för omkring tio år sedan har bolaget förblivit relativt litet, med ett börsvärde strax under 500 MSEK. Affären har tuffat på de senaste åren, men ser inte lockande ut på ytan, vilket gör att bolaget kan hamna under radarn för många investerare.

Affärsben

Bolaget kan idag ses ur två olika perspektiv, traditionell affiliate-marknadsföring (Partner Marketing) och influencermarknadsföring (Metapic)

Partner Marketing

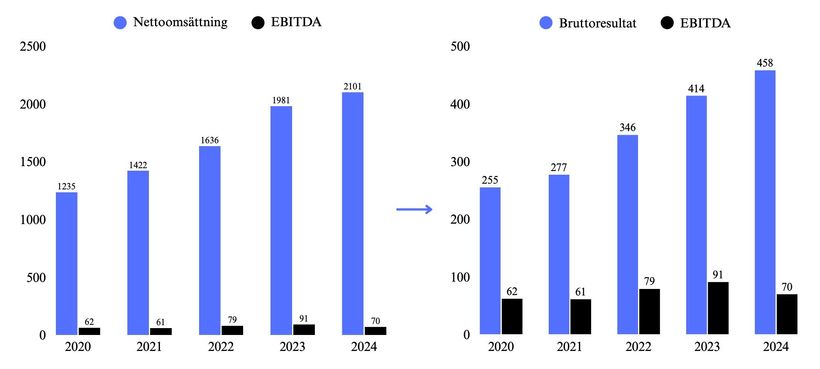

Tradedoublers största affärsområde är Partner Marketing, som står för den huvudsakliga delen av bolagets intäkter. Segmentet är bolagets stabila ben som taktar på med en försiktig tillväxt (3,7 % under H1 2025), samtidigt som bolaget kommunicerar att marknaden fortsatt är dämpad. Detta bekräftas även av utvecklingen hos bolagets peers (t.ex. Adtraction), som fortsatt minskar omsättningen YoY. I Q2 2025 kunde bolaget uppvisa sitt första kvartal där Partner Marketing stod för mindre än 90 % av intäkterna (~89 %), till förmån för Metapic (bolagets guldägg).

Partner Marketing följer en prestationsbaserad modell där provisionsfördelningen mellan Tradedoubler och publishern ligger på runt 20/80. Att Tradedoubler ser ut att ha lövtunna marginaler på ytan beror på att bolaget redovisar hela beloppet som nettoomsättning, innan 80 % omedelbart betalas vidare till publishern. Fokuserar man istället på bruttoresultatet ser det betydligt bättre ut där bolaget taktat en genomsnittlig EBITDA/bruttoresultat marginal på 21,2 % sedan 2020. Man har som mål att nå en EBITDA/bruttoresultat marginal på 25 %, vilket management känner sig konfidenta med att uppnå. Bolaget har investerat hårt de senaste åren, vilket man nu ska skörda frukterna av genom långsiktig och skalbar tillväxt.

Influencer Marketing

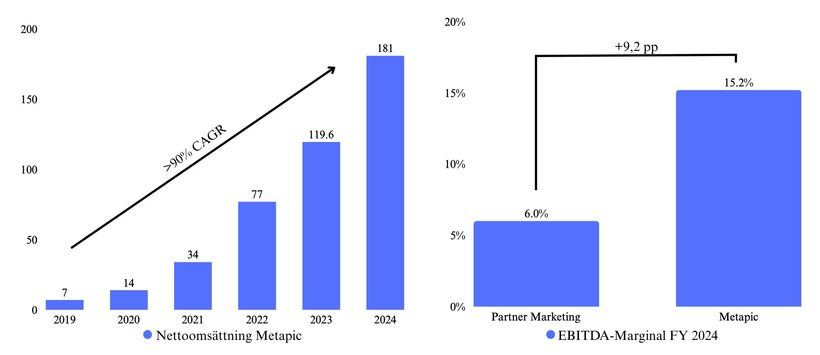

Det riktigt intressanta ligger i Tradedoublers andra affärsben, influencermarknadsföring, även kallat Metapic. Bolaget förvärvades av Tradedoubler 2017 och har lyckats växa omsättning från 7 MSEK 2019 till 181 MSEK 2024, alltså en CAGR på över 90 %. Samtidigt har kreatörer på plattformen ökat från 2 000 till 100 000+ där de idag är aktiva på 15 marknader. Sedan 2024 särredovisas Metapic vilket gör det enklare att följa, ett steg bolaget tar för att göra verksamheten mer investerarvänligt. Metapic har bortsett från en högre tillväxt även klart högre marginaler än resterande verksamhet, vilket gör att affärsbenet förväntas driva både tillväxt och marginalexpansion framöver. EBITDA-marginalen för Metapic nådde 15,2 % under 2024 vilket går att jämföra med 6 % för den resterande verksamheten. Här finns fortsatt betydande potential, där marginalen väntas stärkas de kommande åren genom ökad operationell hävstång. Det kommer i sin tur att ge ett allt tydligare genomslag i koncernens resultat.

Idag står Metapic för lite över 10 % av Tradedoublers totala omsättning, där Tradedoubler ser fortsatt stark tillväxtpotential och investerar därför i både försäljning och produktutveckling. Dessa satsningar håller marginalen i Q2 2025 på samma nivå som under motsvarande period föregående år, vilket döljer den underliggande lönsamhetsförbättringen som blir synlig vid en normaliserad investeringsnivå.

Balansräkning och IR

Tradedoubler har en solid balansräkning där kassan uppgår till 45 MSEK i Q2 2025, efter en företrädesemission som genomfördes i september förra året. Man tog in ~50 MSEK för att stärka balansräkningen genom att minska skuldsättningen och för att fortsätta investera i sina tillväxtområden. Bolaget är i princip skuldfritt med en nettoskuldsättning på 3,6 %. Risken för ytterligare en emission inom snar framtid ses därför som låg och runway in i 2026 och framåt är stark. Bolaget har alltså pengar att spendera på tillväxt och produktutveckling i Metapic vilket förhoppningsvis kommer driva högre marginaler längre fram när man lättar på investeringarna.

Under 2024 har Tradedoubler även inlett ett samarbete med Redeye för att stärka sitt IR-arbete, vilket bidrar till ökad synlighet och uppmärksamhet kring bolaget. Tillsammans med beslutet att börja särredovisa Metapic markerar detta ett tydligt trendbrott, där ledningen aktivt strävar efter att öka bolagets synlighet och investerarvänligheten.

Värdering

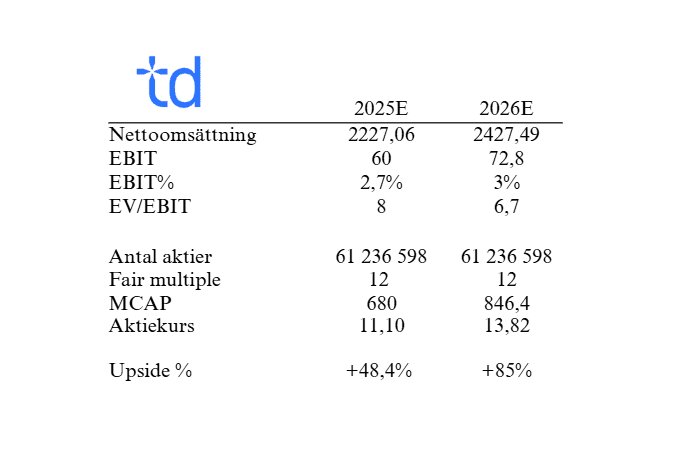

Efter en uppgång på >100% i år handlas Tradedoubler fortsatt på ensiffriga EV/EBIT multiplar 2025E. Om man utgår från ett rimligt base case med en EBIT på 60 MSEK för 2025E och 72,8 MSEK för 2026E värderas Tradedoubler till cirka 8x respektive 6,7x EV/EBIT. Sätter man 12x som fair multipel har vi en uppsida på 48,4 % respektive 85 %. Skulle dock marknaden vända till förmån för Partner Marketing samt att Metapic fortsätter sin kraftiga tillväxtresa med höga marginaler finns det gott om utrymme för uppjusteringar. Samtidigt ser jag nedsidan som begränsad, då caset inte behöver leverera mer än ett medelmåttigt utfall för att värderingen ska försvaras. Den största risken bedöms snarare ligga i potentiella regulatoriska förändringar.

Summering

Idag handlas bolaget som en renodlad affiliate vilket jag tycker är fel. Tradedoubler prickar in de rätta boxarna där du får Metapic på köpet. Caset står alltså inte och faller med Metapics kraftiga tillväxt, utan snarare Metapic som en attraktiv option med potential att bli riktigt framgångsrikt.

Sammantaget stärks caset ytterligare av en stabil utveckling inom Partner Marketing trots en utmanande marknad. Därtill kommer ett snabbväxande Metapic med högre marginaler än övrig verksamhet, en solid balansräkning, ett nytt IR-initiativ och insiderköp under slutet av 2024 och början av 2025. Skulle marknaden vända och ge Partner Marketing vind under seglet samtidigt som Metapic fortsätter sin tillväxtresa finns potential för uppjusterade estimat för både 2025E och 2026E. Givet detta kan man idag plocka upp bolaget till 8x EBIT på 2025E.

- Partner marketing stabil tillväxt i en dämpad marknad

- Metapic starkt momentum 🚀

- Förstärkt balansräkning

- Aktiv M&A-strategi

- Nya IR-initiativ

- Insider köp