Tekova $TEKOVA - Finsk kvalité

Översikt

Tekova är ett litet finskt bygg- och fastighetsutvecklingsbolag som verkar inom en unik nisch, grundat 2018. Bolaget noterades i december 2024 och har i dag ett BV på cirka €63,3M. Bolaget fokuserar på kommersiella lokaler, logistik och industrifastigheter samt utveckling av datacenter där projekten som Tekova levererar anpassas efter varje kunds specifika behov. Bolaget har exempelvis genomfört flera skol- och idrottshallprojekt, där kommuner utnyttjar statliga bidrag för att finansiera nya idrottsanläggningar.

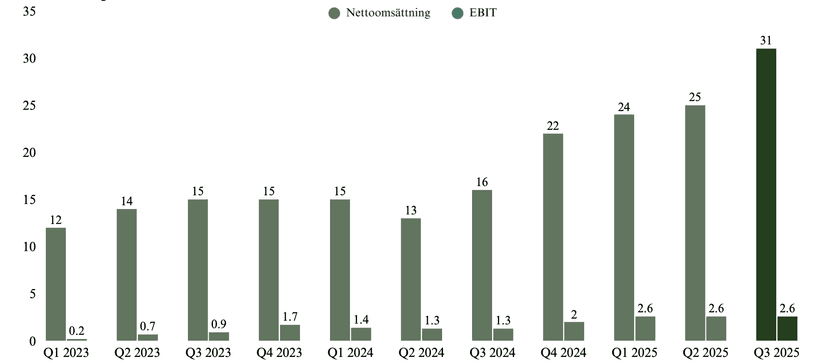

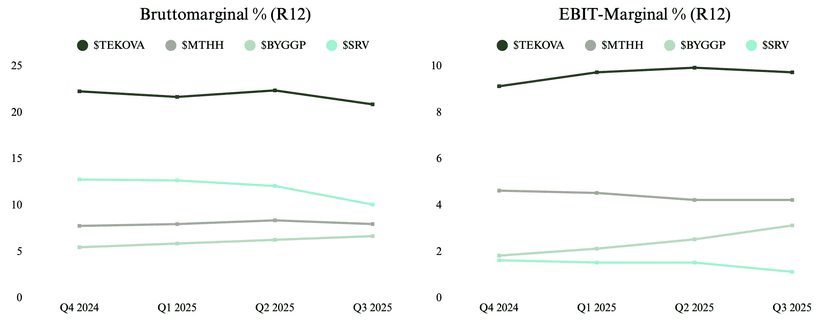

Till skillnad från traditionella byggbolag är Tekova extremt kapitallätt eftersom de själva inte leder processen för den fysiska byggproduktionen. I stället sköter bolaget projektutveckling och designledning i nära samarbete med utvalda entreprenörer och partners. Modellen gör att Tekova kan hålla en flexibel kostnadsstruktur och fokusera på värdeskapande genom planering, kundrelationer och projektledning. I takt med detta har man betydligt högre marginalerna än branschsnittet vilket visar på att Tekova har en mycket effektiv organisation och stark operationell förmåga. 2025 har varit ett bra år för bolaget där man justerat sin 2025-guidance tre gånger. I Q3 levererade man imponerande siffror:

- Omsättning: +96,9%

- EBIT: +100%

- EBIT-Marginal 8,3% (8,0%)

- Vinst per aktie: +88%

Tekova jobbar med standardiserade, upprepningsbara koncept vilket innebär upprepade arbetsflöden och ger därmed färre fel + stark kostnadskontroll. Bolagets modell med fastpriskontrakt och ett exakt inflyttningsdatum lämnar inget utrymme för operativa misstag vilket bolaget historiskt bevisat att man klarar.

Genom att Tekova inte fokuserar på själva fysiska byggproduktionen slipper man binda större kapital och därmed skapar bättre operationell hävstång när volymerna ökar. A och O för bolaget blir därför hur man hanterar kostnader internt och att man lägger stort fokus på projektledning och design där man vinner många upphandlingar. Man fokuserar därför på det man är bäst på och levererade under 2024, 8/8 projekt helt utan fel eller förseningar, vilket är väldigt ovanligt i de flesta projektintensiva branscher. Under 2025 har bolaget ökat antalet leveranser och hittills färdigställt 10/12 projekt utan fel eller förseningar. NPS (Net Promoter Score) låg även år 2024 på 100, vilket är maximalt resultat och ett ovanligt starkt bevis på mycket hög kundnöjdhet. Tekova levererar alltså på det man säger och man gör det med en hög leveransprecision.

Tillväxt

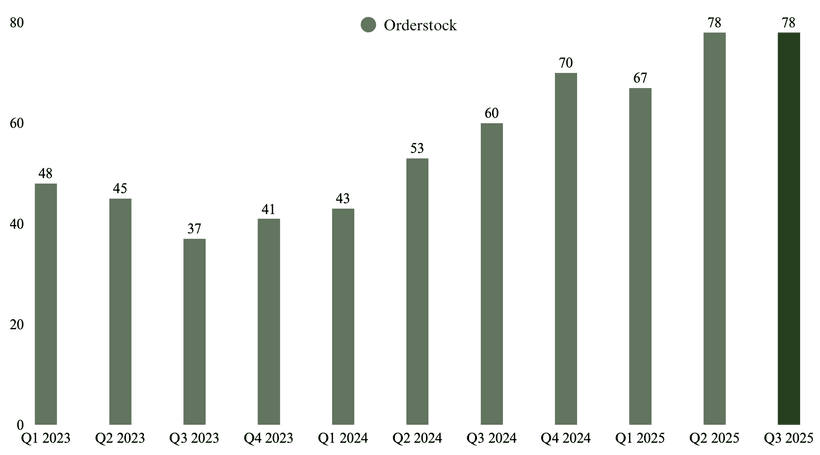

Tekova har sedan 2021 med en omsättning på 34,5 M€ vuxit till 65,5 M€ 2024 alltså en CAGR på ~25%. Åren har varit tuffa ur ett makroperspektiv där byggbolagen haft det tufft, vilket visar på att Tekova har tagit marknadsandelar. Framtida tillväxt för bolaget förväntas komma från två områden, geografiska expansionen inom Finland samt datacenter. Datacenter är framför allt intressant där marknaden antas växa med ungefär 23 % CAGR fram till 2030. Datacenter pekas därför som bolagets nästa stora tillväxtmotor där man idag driver ett projekt åt Nebius värt €17,2M. Projektet är både stort och viktigt där man kommer kunna använda projektet som en referenspunkt för framtida affärer. I Q3 2025 redovisade man en rekordhög orderbok vilket uppgick till €78M och därmed synliggör framtida intäkter.

Marginaler

Man är idag exponerad mot en cyklisk bransch vilket medför en viss risk för marginalpress. Trots detta har Tekova levererat fina och stabila marginaler, väl över branschsnittet. Man exekverar bra på de projekt man vinner och med stark kostnadskontroll. För att ytterligare skydda sina marginaler har bolaget infört en strategi där man ska gå från “contracting work” till “self-developed”. Man vill helt enkelt minska risken mot det cykliska i branschen där egenutvecklade projekt har högre marginaler samtidigt som risken sprids mer effektivt jämfört med ren entreprenadverksamhet.

Tekovas andra tillväxtben, datacenter har även högre marginaler jämfört med resterande del av businessen. Kunderna för denna typen av projekt har låg priskänslighet och vill ofta att uppbyggnaden ska gå snabbt vilket Tekova kan erbjuda. Bolaget kan alltså trycka på sin snabba "time to market" och höga kundnöjdhet, där projekt alltid levereras i tid och utan fel, vilket är en avgörande fördel för datacenterkunder.

Uthålligt?

Bolaget prissätts idag som att marginalerna och tillväxten inte är uthålliga. Konsensus tror på runt flat tillväxt in i 2026 och vidare i 2027 samtidigt som man tror att marginalerna ska ner marginellt härifrån. Konsensus trycker framför allt på kostnadspress i en uppgångscykel, där stigande material- och arbetskraftskostnader riskerar att pressa marginalerna trots god efterfrågan. I takt med att man fortsätter med stark kostnadskontroll, tar fler egenutvecklade projekt och vinner affärer gällande datacenter tror jag man kommer kunna försvara sina marginaler eller eventuellt inte mycket lägre härifrån. Addera även att bolaget levererar projekt utan fel eller förseningar vilket minskar risken för marginalpress där omarbeten innebär kostnader.

Jag tror man måste kolla på Tekovas ledning här vilket exekverar extremt bra. VD Jaakko Heikkilä har 30 års erfarenhet inom byggbranschen samtidigt som flera nyckelpersoner har 30–35 års erfarenhet från branschen, medan övriga chefer har mellan 8 och 20 års erfarenhet inom sina respektive områden. Man investerar därför i ett best in class bolag, vilket har exekverat bra historiskt och kommer troligtvis också fortsätta göra detta. Tesen stärks ytterligare av högt insiderägande, vilket stärker bilden att ledningen arbetar för aktieägarna. I topp 10 listan hittar vi:

Jaakko Heikkilä (VD) – 8,3 %

Hugo Severi Björkfors (Regiondirektör) – 5,7 %

Rebecca Petäjäjärvi (Quality Manager) – 4,8 %

Jussi Petteri Tolonen (Technical Manager) – 1,4 %

Värdering

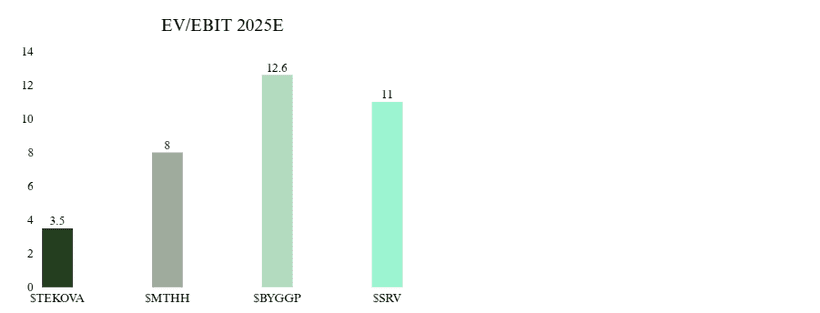

I samband med att marknaden inte tror att marginalerna eller tillväxten är uthållig här, handlas man till väldigt låga multiplar. Jag gillar setupen där konsensus ser flat tillväxt i 2026 vilket kan ge positiv reaktion på uppsidan om man lyckas växa försiktigt samt bibehålla sina marginaler. Efter en uppgång på ~47% iår handlas man fortsatt till 3,5 EV/EBIT 2025E samtidigt som peers handlas klart över. På detta tycker jag Tekova är ett kvaliteplay där man får ett best in class bolag med högre marginaler än konkurrenter samtidigt som man har en kompetent ledning med lång erfarenhet av byggbranschen.