Hav Group $HAV - Billigt, billigare, Hav

Översikt

Hav Group är ett företag som erbjuder teknik och tjänster till maritima och marina industrier. Bolaget arbetar med utveckling av energilösningar till sjöfartsindustrin och har fokus inom bland annat elektrifiering och low emission lösningar. Bolaget grundades år 2021 genom en sammanslagning av flera bolag som tidigare ingick i Havyard Group. Hav rider alltså på ESG vågen i en bransch med strukturell medvind. I dag består produktportföljen främst av följande verksamheter:

Ship Design Design av fartyg som är energieffektiva och med låg eller inga utsläpp.

NES Leverans av eldrivsystem, automatisering och kontrollsystem för att optimera drift.

Water Treatment System Behandling av ballastvatten och processvatten, särskilt för att minska miljöpåverkan

Verksamheten bedrivs på global nivå, med störst närvaro inom Skandinavien där man har flera kontor i Norge, men även kontor i Istanbul och Sopot. Trots sammanslagningen är Hav fortsatt ett litet bolag med en MCAP på ~250 MNOK och handlas i dag till ett negativt EV. Man har haft en mindre lyckad utveckling på börsen sedan noteringen 2021, vilket delvis kan förklaras av att momentum inom ett affärsben ofta sammanfaller med en avmattning i ett annat. Bolaget drivs av en slagig verksamhet som styrs av kontrakt och fluktuerande marginaler. Trots den blandande utvecklingen ser bolaget äntligen ut att kunna få sig en vändning.

Nya tider

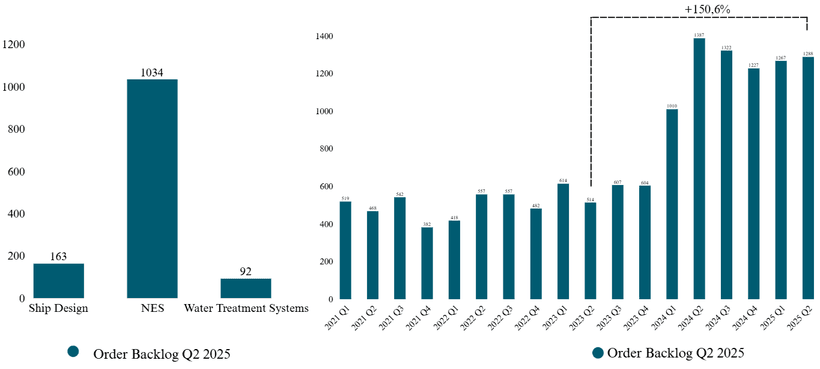

Order backlog

År 2024 var ett utmanande år för Hav, präglat av låg beläggning och förseningar i flera projekt. Kontrakt som bolaget redan hade vunnit sköts upp eller försenades av kunderna, vilket påverkade intäktsflödet. Trots en stark orderbok var många av kontrakten nyligen tecknade och befann sig fortfarande i uppstartsfasen och bidrog därför ännu inte nämnvärt till intäkterna. Trots låg beläggning och försenade projektstarter valde bolaget att öka antalet anställda (168 → 175) , samtidigt som de guidar för “solid revenue growth in 2025, with associated margin improvements.” Hav har egentligen sedan Q2 2023 börjat bygga upp en rejäl orderstock, vilket ökat >150% under perioden. Efter Q3 står man och stampar på den högsta orderboksnivån sedan noteringen där bolaget rustas för en period av hög aktivitet under H2 2025 och 2026. Det är dotterbolaget Energy Design & Smart Control (NES) som står för huvuddelen av arbetet och drivs just nu av väldigt bra momentum.

I Q2 2025 redovisade bolaget en order backlog på 1 288 MNOK (5,8x MCAP). De projekt som Hav tar sig an löper vanligtvis över 1,5–2 år och intäkterna redovisas löpande i takt med att arbetet och kostnaderna utvecklas i förhållande till den totala projektbudgeten. Bolagets stora orderbok ger alltså god synlighet för H2 2025 och in i 2026, där man förväntar sig att affärerna kommer längre in i leveransfasen och de stora intäktseffekterna börjar synas. Bolagets CFO, Pål, förklarar på CC att de förväntar sig ett starkare H2 2025 där tillväxt kommer att börja synas i Q3, följt av ett Q4 som troligtvis kommer att vara ännu starkare. Detta sammanfaller väl med när projekten bokades in i orderboken, och man bör nu vara redo att ta dem längre in i leveransfasen.

Nu eller aldrig

Med bolagets stora orderbok befinner sig Hav i ett nu eller aldrig läge där man ska lyckas stänga affärer och ta ordrar längre in i leveransfasen för att inte riskera att tappa kontrakt. H2 2025 och 2026 lär därför bli väldigt intressant, med ett fortsatt starkt momentum för NES samtidigt som detta backas upp av ett optimistiskt management som upprepar guidning om “solid revenue growth with improvements in margins”. Detta har även lett till att styrelseledamoten Helge Simonnes ökat sitt innehav vid två tillfällen under Q3.

Vidare i Q3 kommunicerar Hav att NES har signerat sin tredje order på fem månader från Tersan Shipyard, värd över 7 miljoner euro (~35 % av MCAP), för att leverera kraft och automationssystem till en ny eldriven färja. Bolaget börjar även se synergieffekter mellan koncernens dotterbolag där Ship Design tilldelades ett kontrakt för fartygsdesign, och där NES därefter fått uppdraget att leverera energisystem och automation till samma kund.

Marknaden är dock inte imponerad och fortsätter att handla ned bolaget, vilket gör att man i dag handlas på historiska låga multiplar samtidigt under sin kassa (293 MNOK i likvider). Hav befinner sig därför i ett läge, där man måste börja exekvera på sin orderbok för att marknaden ska våga värdera upp bolaget.

Kostnadsbesparingar

Hav har även vidtagit åtgärder gällande kostnadsbesparingar, där man gör besparingar inom Hydrogen och kortsiktiga besparingar inom Ship Design, två områden där aktiviteten är låg. Man förväntar sig att spara 10 MNOK årligen inom Hydrogen, samtidigt som man låter anställda gå inom Ship Design, vilket medför lägre kostnader framöver. Som tidigare nämnt har Hav svårigheter att få alla affärsben att utvecklas i takt med varandra, där tillväxt inom ett område ofta har sammanfallit med en avmattning i ett annat. Kostnadsbesparingarna är därför positiva, då ledningen agerar rationellt genom att minska kostnader där momentum saknas. Samtidigt finns det goda möjligheter att snabbt skala upp verksamheten igen om momentum återvänder, särskilt inom Ship Design. En intressant option med caset ligger nämligen i bolagets verksamhet Ship Design, som historiskt har varit den del som har genererat mest intäkter till bolaget, och har högre marginaler än övriga segment. I dag har verksamheten väldigt lite aktivitet (14% av total orderbok) vilket snabbt kan ändras om det trillar in affärer. Bolaget bedöms kunna ta nya ordrar vidare till senare faser och snabbt öka intäkterna, då det i nuläget finns gott om ledig kapacitet.

Risker

Det är värt att ha med sig att historiken är brokig, med slagiga kvartal och fluktuerande marginaler. Nettokassan kan variera mellan kvartalen, då kunder betalar i förskott, något som senare kan följas av svagare kassaflöden. Bolaget har egentligen sedan börsnoteringen haft svårt att nå stabil lönsamhet, eftersom det nästan alltid har funnits något affärsben som tyngt resultatet. Jag tycker dock att bolaget agerar mer rationellt i dag genom att pausa satsningarna inom Hydrogen och spara pengar, trots den starka tron på idén. Man har länge kunnat plocka upp Hav till låga multiplar, vilket bolaget har gjort sig förtjänt av. Förutsättningarna har dock ljusnat på senare tid, och bolaget står inför ett intressant H2 2025 och 2026.

Valuation

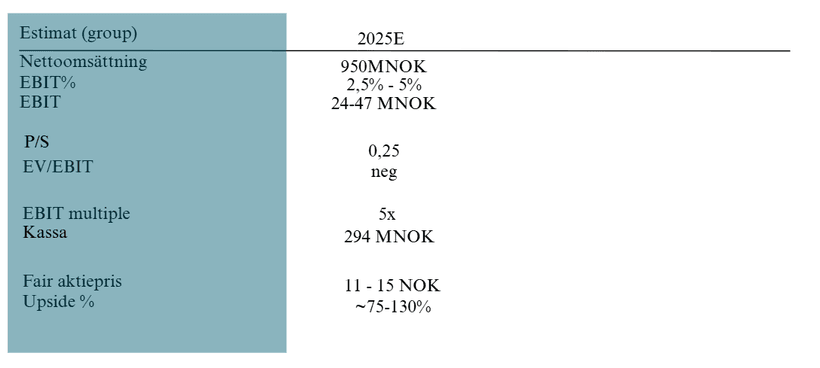

I takt med att Hav inte har imponerat på marknaden har värderingen kommit ner till intressanta nivåer. I dag handlas bolaget under kassan (negativt EV) och på R12 ~0,30 P/S. Marknaden har alltså noll tro på bolaget och dess förmåga att exekvera på sin stora orderbok, trots att management guidar för “solid” tillväxt samt förbättrade marginaler under 2025. Hav är i grunden ett fint ESG bolag som ligger rätt i tiden med elektrifiering och low emission lösningar till sjöfartsindustrin, något som i många fall förtjänar högre multiplar. Värderingen speglar dock en helt annan bild i dag till följd av en volatil verksamhet och lönsamhet som varierar kraftigt mellan kvartalen, vilket gör det svårt att ge någon tydlig guidning kring omsättning och marginaler. Under 2023 kommunicerade management att man förväntade sig en omsättning kring 1,3 miljarder NOK till 2025.

Givet bolagets stora orderbok inom NES som redan taktar ~10,4 % EBIT-marginal de senaste tre kvartalen, högre volym → bättre fasta kostnadsutnyttjande samt Aftermarket & Services som har bra marginaler. Samtidigt blöder Ship design pga låg aktivitet och Water treatment systems tror jag kan nå nära break-even för Q3 och Q4. Skissar man på en omsättning runt 950 MNOK och att NES bibehåller sin EBIT-marginal kring 10 %, samtidigt som övriga verksamheter tynger resultatet, landar man på en EBIT om cirka 24–47 MNOK för 2025E. Sätter man därefter en multipel på 5x EBIT (konservativt) och lägger till kassan får man ett aktiepris på cirka 11–15 NOK.

Summering

Hav är ett intressant bolag i en intressant bransch, där de är väl positionerade för att kunna dra nytta av starka strukturella trender (ESG) en lång tid framöver. Efter ett utmanande 2024, präglat av låg beläggning, försenade projekt och pressade marginaler till följd av förseningar blickar bolaget nu framåt mot ett aktivt H2 2025. Dotterbolaget NES starka momentum fortsätter, där nya kontrakt trillar in löpande och där synergier börjar uppstå mellan bolagets olika affärsområden. I dag sitter Hav på den största orderboken sedan noteringen, något som marknaden helt förbises. R/R här ifrån ses därför som bra där tillväxt ska börja synas med marginalförbättringar, redan i Q3. Jag väljer att tro på bolagets guidning 2025 men ser samtidigt en begränsad nedsida om det hela skulle spela ut sig hälften så bra.