Rapportkommentar Q1 2021 (Läs den fullständiga analysen med estimat och grafiska element här)

----------------------------------------

----------------------------------------

Rapportkommentar Q3 2020 (Läs den fullständiga analysen med estimat här)

- Fortsätter den positiva trenden

- Väl rustade efter pandemin

- Oförändrade prognoser

Rapportkommentar

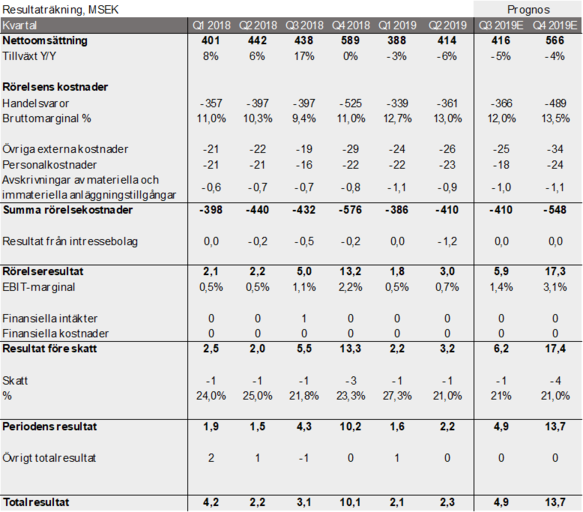

Fortsätter den positiva trenden. Kvartalets omsättning steg med 8% till 484 MSEK (450), vilket var i nivå med tillväxten under det första halvåret. Inom segmentet Electra Retail, som ansvarar för varuförsörjningen till anslutna butiker och e-handelsaktörer ökade omsättningen med hela 11% till 321 MSEK (288). Detta förklaras av att efterfrågan på elektronikutrustning för hemarbetsplatser i spåren av pandemin fortsätter att vara på en hög nivå. Årets utveckling har också lett till ett ökat konsumtionsutrymme för hemelektronik med mera till följd av konsumenternas nedprioritering av andra områden som utlandsresande och nöjen. Tillväxten inom Retailområdet var starkast i frivilligkedjan Elon Ljud & Bild. Inom det andra mindre segmentet Electra Logistik & IT var utvecklingen mer splittrad med en marginell ökning som innebar en omsättning om 164 MSEK (162). Utvecklingen i kvartalet inom detta segmentet tyngs bland annat av lägre volymer från Electras uppdragsgivare till följd av samgåendet mellan Viasat och Canal Digital. För koncernen totalt ökade rörelseresultat till 8,9 MSEK (6,3), där Retail svarade för 6,7 MSEK av resultatet och Logistik & IT redovisade 2,2 MSEK. Retail kunde därmed redovisa en marginal om 2,1% (0,6), vilket förklaras av en gynnsam produktmix samt förbättrade produktmarginaler. Arbetet med att etablera möbellogistik över eget lager vad avser EM-Home kedjan fortsätter att belasta Retails och koncernens rörelseresultat. I kvartalet var förlusten 1,1 MSEK, vilket innebär att totalt hittills i år har satsningen kostat 5,5 MSEK. Med stöd av den positiva resultatutvecklingen och en stor minskning av rörelsekapitalet hade kassaflödet en mycket positiv utveckling i kvartalet och den redan starka finansiella ställningen stärktes ytterligare. Den finansiella nettoskulden (inklusive leasingskulder) motsvaras i sin helhet av likvida medel om 100 MSEK.

Väl rustade efter pandemin. Electragruppen har hittills klarat den pågående pandemin mycket bra. Detta inte bara till följd av den positiva effekten som krisen haft på efterfrågan på hemelektronik- men även möbelförsäljningen enligt ovan, utan även på att koncernen lyckats positionera sig rätt vad avser den strukturella förändringen i detaljhandeln. Detta har resulterat i ökade marknadsandelar i en rad olika produktområden. Genom sin satsning på hemelektronikbutiker med kunskap och service som ledord under namnet Elon Ljud & Bild har Electra lyckats hitta den nisch, där det trots priskonkurrensen från e-handel, det fortfarande finns någorlunda tillfredsställande marginaler. Under året har hittills 24 nya butiker från konkurrerande kedjor eller från Elons butiksnät adderats och gör att antalet butiker ingående i Elon Ljud & Bild nu uppgår till ca 125 stycken. Kedjan håller därmed att få en betydande strategisk styrka. Detta har kombinerats med satsningen på den egna e-handelssajten elon.se, som från låga nivåer har visat en mycket bra tillväxt. Em Home (drygt 30 anslutna butiker) redovisar fortsatt för låga volymer från det nya centrallagret, vilket resulterat i fortsatta förluster. Viktigt i sammanhanget och på lång sikt är dock att huvuddelen av butikerna i kedjan har en bra försäljning och utveckling. Det uppdämda köpbehov som funnits inom hemelektronik kan komma att minska under nästa år i takt med att effekterna av pandemin minskar. Samtidigt torde Electragruppens erbjudande för att attrahera nya butiker till existerande butikshandelskoncept eller helt nya kedjor sällan varit starkare. Efterfrågan inom tredjepartslogistik borde också få ett uppsving när många företag i spåren av pandemin omprövar sin affärsmodell.

Oförändrade prognoser. Vi gör inga större förändringar i våra prognoser för resten av året. För år 2021 räknar vi med en något försvagad tillväxttakt till följd av en något lägre efterfrågan på hemelektronik men en stärkt rörelsemarginal till följd av effekterna från det stärkta butiksnätet inom Elon Ljud & Bild och att förlusterna inom EM Home förbyts i en mindre vinst. Med en överstånden pandemi och när problemen inom EM nästa år förhoppningsvis går mot sin lösning räknar vi med att företaget utnyttjar sig av sin starka finansiella ställning och logistikkunnande för att via förvärv och andra åtgärder fortsätta breddningen av verksamheten. På bolagsstämma i november beslöts att genomföra en utdelning om 2,25 SEK per aktie. Under nästa år räknar vi med att ett belopp motsvarande förra våras föreslagna utdelningen om 3,25 SEK delas ut. Aktien har visserligen återhämtat sig under det senaste kvartalet men är oförändrad sedan årsskiftet. Enligt vår prognos handlas aktien på ett P/E-tal om 8x nästa års vinst.

----------------------------------------

Rapportkommentar Q2 2020 (Läs den fullständiga analysen med estimat här)

- Fortsätter att leverera trots krisen

- Väl rustade för strukturförändringen

- Höjda prognoser

Rapportkommentar

Fortsätter att leverera trots krisen. Efter ett första kvartal med rekordomsättning fortsatte Electragruppen att leverera under Q2 med en omsättningsökning om 7% - detta trots Covid-19 och dess stora påverkan på detaljhandeln. Hemelektronik som bransch har i och för sig klarat sig relativt bra i den krisande detaljhandeln till följd av att konsumenterna prioriterat denna sektor. Men bolagets detaljhandelskedjor har dessutom lyckats att försvara eller till och med öka sina marknadsandelar. Electragruppens samarbetspartners inom e-handel har också haft en mycket bra utveckling. Till det kommer att bolagets uppdragsgivare inom segmentet Logistik & IT hållit uppe sina distributionsvolymer. Rörelseresultatet under Q2 uppgick till 4,4 MSEK (3,0) och är då ändå belastat med 1,9 MSEK för fortsatta kostnader för integrationen av EM-Home (se nedan). Om man lägger tillbaka denna kostnad genererade de bägge segmenten – Retail och Logistik & IT - ungefär lika mycket av resultatet med i båda fallen ökade marginaler. Vi hade förväntat oss att krisen skulle slå betydligt hårdare på gruppen med en klart minskad omsättning och en mindre rörelseförlust. I detta resultat hade vi också lagt in befarade kundförluster men utvecklingen under kvartalet med inga sådana förluster visar på robustheten hos anslutna detaljhandlare. Med stöd av den positiva resultatutvecklingen hade kassaflödet en fortsatt positiv utveckling och den redan starka finansiella ställningen stärktes ytterligare. Den finansiella nettoskulden (inklusive leasingskulder) uppgick vid periodens slut till enbart ca 70 MSEK.

Väl rustade för strukturförändringen. Electra har genom åren visat på att man lyckats att hänga med i utvecklingen med ändrade köpmönster och kanaler som följd. Bolaget har till exempel snabbt fått en klart ökad andel e-handelskunder och under första halvåret lanserades framgångsrikt den nya e-handelsplats elon.se, som en del i det utökade samarbetet med Elon. Genom sin satsning på hemelektronikbutiker med kunskap och service som ledord har också Electra lyckats hitta den nisch, där det trots priskonkurrensen från e-handel, det fortfarande finns någorlunda tillfredsställande marginaler. Under första halvåret anslöts 18 nya butiker från konkurrerande kedjor eller från Elons butiksnät och gör att antalet ingående i Elon Ljus & Bild nu uppgår till över 100 stycken handlare. I ett steg att tillföra ökad nytta till anslutna butiker förvärvades under kvartalet support- och kundtjänstbolaget Adminify, som ska erbjuda hjälp inom den komplexa tjänstemarknaden inom telekom. Den relativt nyetablerade möbelhandeln inom Em Home (drygt 30 anslutna butiker) med för låga volymer från det nya centrallagret utgör dock fortfarande ett problem och har resulterat i fortsatta förluster. Förutom för de kedjemedlemmar, som är belägna nära den norska gränsen utvecklas dock den underliggande affären bra. Vi räknar med att Electra under året kommer tvingas till ytterligare kostnader för att anpassa lagrets kapacitet till butikernas efterfrågan. Svårigheterna att nå lönsamhet inom möbelhandeln kan göra att den av oss förväntade etableringen inom andra områden utanför hemelektronik förskjuts i tiden.

Höjda prognoser. Fortsätter trenden från juni med ett samhälle som öppnas upp och med ökat konsumentförtroende borde omsättningsutvecklingen under resten av året bli avsevärt bättre än vi tidigare förutsett. Ökad arbetslöshet och minskade disponibla inkomster utgör dock ett orosmoment. Vi räknar nu med att försäljningen ska öka med 8% i år från att tidigare prognostiserat -9%. Resultatmässigt har det mindre segmentet Logistik & IT, som hanterar tredjepartslogistik, stuckit ut under första halvåret. Det förbättrade resultatet förklaras av att uppdrag som tidigare belastade resultatet nu levererar ett positivt resultat men även av en positiv försäljningsutveckling och en mycket god försäljningsutveckling för uppdragsgivare knutna till mobiltelefoni. Den stora potentialen till resultatförbättring finns enligt vår bedömning dock inom det andra segmentet Electra Retail. En fortsatt framgångsrik expansion av butiksnätet inom Elon Ljud & Bild och förstärkning av konceptet skulle kunna innebära förbättrade marginaler. Vi räknar till skillnad från tidigare med att rörelseresultatet för 2020 stiger och nu blir det tredje året i rad med förbättrat resultat. Vi bibehåller vår tidigare prognos för nästa år med en marknad som normaliseras och där vi bland annat räknar med att EM Home kan börja leverera. Aktien handlas enligt vår prognos på både ett P/E-tal och EV/EBIT om ca 9x årets vinst. Skulle vår prognos falla in för 2021 faller multipeln ytterligare. Efter vårens positiva utveckling finns förutsättningar för att styrelsen väljer att under hösten dela ut den tidigare föreslagna utdelningen om 3,25 SEK/aktie.

----------------------------------------

Rapportkommentar Q1 2020 (Läs den fullständiga analysen med estimat här)

- Omsättningsmässigt bästa första kvartalet någonsin

- Bra utveckling för Elon Ljud & Bild men sämre för EM-Home

- Möjlighet flytta fram positionerna

Rapportkommentar

Omsättningsmässigt bästa första kvartalet någonsin. Trots Covid-19 , som fick genomslag på koncernens omsättning inom framförallt möbelhandeln (se nedan)under andra halvan av mars, redovisades en omsättningsökning om 8% i det första kvartalet till 420 MSEK (388). Hela denna ökning kom inom segmentet Retail, som växte genom anslutning av fler butiker till bolagets kedjor. Inom det andra segmentet Logistik & IT backade omsättningen med ca 5% till 128,4 MSEK (133,7) bland annat till följd av en svag start av uppdragsgivarnas försäljning av mobiltelefoniprodukter. Rörelseresultatet om 1,9 MSEK (1,8) är belastat med kostnader relaterade till EM-Home affären (möbler) om 2,5 MSEK samt reserveringar för kundförluster om 0,5 MSEK. Lägre ränteintäkter från kunder och valutaförluster till följd av den kraftiga försvagningen av kronan i slutet av mars ledde till att Electra för ovanlighetens skull redovisade ett negativt finansnetto. Omsättningsökningen inom Retail kunde inte kompensera för kostnaderna för EM-Home, vilket gjorde att segmentet redovisade ett rörelseresultat om -0,9 MSEK. Däremot redovisade Logistik & IT en klar resultatförbättring och kunde redovisa ett resultat om 2,8 MSEK till följd av ökat tjänsteinnehåll och avsaknad av uppstartskostnader. I vanlig ordning skedde i Q1 en avsevärd minskning av rörelsekapitalet framförallt när det gäller utestående kundfordringar. Koncernen har en mycket stark finansiell ställning med räntebärande skulder som marginellt överstiger likvida medel.

Bra utveckling för Elon Ljud & Bild men sämre för EM-Home. Lanseringen av det nystartade varumärket Elon Ljud & Bild verkar ha kommit igång mycket bra. Med drygt 100 butiker - kompletterad med e-handel - är nu kedjan Sveriges största fackhandelskedja inom hemelekronik. Under kvartalet tillkom 14 nya butiker från konkurrerande kedjor och från Elons eget butiksnät. Samarbetet leder också till varuleveranser till Elon Norge (ca 50 butiker). Electra rapporterar om fortsatt förbättrade handelsmarginal inom bolagets hemelektronik-handel. Sämre har utvecklingen varit för kedjekonceptet EM-Home med drygt 30 butiker, som förvärvades av Electra i slutet av 2018. Efterfrågan har påtagligt påverkats av pandemin, speciellt avseende de butiker som ligger nära den norska gränsen. Dessutom har inte volymerna via det nya egna lagret i Växjö varit betydligt lägre än förväntat. En ny e-handelsplats för EM Home-kedjan kommer att lanseras inom kort.

Möjlighet flytta fram positionerna. Precis som för många andra företag relaterade till detaljhandeln kommer de närmaste kvartalen vara utmanande för Electra och dess anslutna kedjekunder. Även om huvuddelen av Electras kunder är väletablerade med stabil kundkrets och koncernen har en betydande verksamhet mot e-handelsaktörer bedömer vi inte att det kan kompensera för efterfrågefallet bland butikerna i spåren av Covid-19. Till det kommer så risken för konkurser bland kedjornas kunder, som skulle kunna drabba utestående kundfordringar. Samtidigt utgör krisen ett utmärkt tillfälle för Electra att flytta fram sina positioner. Under kvartalet förvärvades inkråmet i Adminify i syfte att expandera Electras kundtjänstfunktioner. Med en mycket stark finansiell bas finns också möjligheten att gå in i andra branscher genom att ta över frivilligkedjor som fått problem och applicera sitt logistik- och IT-kunnande. Att göra en prognos i nuvarande läge blir mer osäkert än någonsin. Vi har i vår prognos antagit att omsättningen för koncernen sjunker med 4-5% under resten av året varav huvuddelen i Retailsegmentet), trots den starka inledningen på året. Däremot har vi antagit att bruttomarginalerna förbättras till följd av bättre produktmix. Vi har heller inte tagit höjd för några ytterligare kreditförluster. Utan någon åsikt om hur pass snabbt och hur stor den ekonomiska återhämtningen kommer att bli, har vi vår prognos för år 2021 angett vad vi bedömer Electra kan generera i omsättning och resultat under ett normalår med nuvarande verksamhetsomfattning. Utdelningsbeslutet är framflyttat till 25/6 men baserat på den senaste tidens utvecklingen bedömer vi inte att den tidigare föreslagna utdelningen om 3,25 SEK per aktie kommer att föreslås.

----------------------------------------

Rapportkommentar Q4 2019 (Läs den fullständiga analysen här)

- Ett händelserikt 2019

- Samarbetet med Elon börjar få effekt

- Generösa utdelningar att vänta

Rapportkommentar.

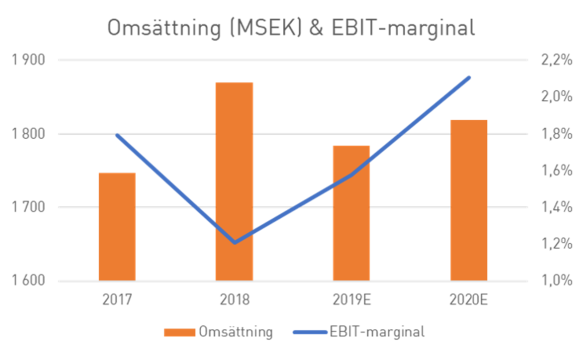

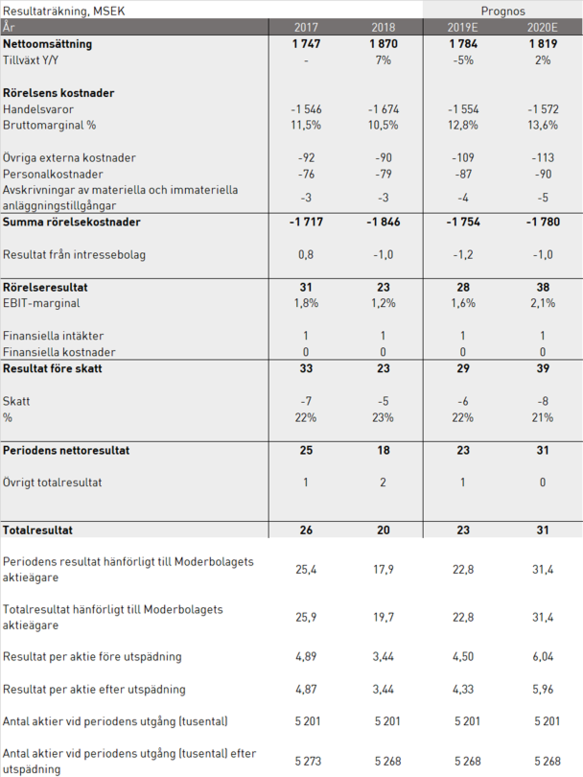

Ett händelserikt 2019. Electra Gruppen minskade intäkterna med 3 % till 569 MSEK (589) - i det som är detaljhandelns tillika Electras vanligtvis överlägset starkaste kvartal. Nyförvärvade EM Home bidrog i kvartalet med ca 4,4 MSEK till koncernomsättningen medan affärsområdet Logistik & IT ledde till omsättningstappet. Vi hade räknat med en omsättning om 611 MSEK. Bruttomarginalen utvecklades däremot positivt och uppgick till 12,8 % (11,0) till följd av en bättre produktmix med mindre mobiltelefoni. De operativa kostnaderna (opex) ökade med 17 % motsvarande 8 MSEK till -59 MSEK under Q4. Denna ökning är bland annat en effekt av den nu större koncern där EM Home och det nya lagret i Växjö ingår. Rensat för engångskostnader kopplade till EM Home (3 MSEK) ökade Electras rörelsemarginal till 2,7 % (2,2) i Q4 och rörelseresultatet ökade svagt positivt till 15,5 MSEK (13,2). Detta var under våra förväntningar. Kassaflödet från den löpande verksamheten 2019 påverkades kraftigt negativt av en högre rörelsekapitalsbindning och uppgick till -14 MSEK (+14). Bortsett från förändringar av rörelsekapital stärktes däremot kassaflödet från den löpande verksamheten till 24 MSEK (23) vilket var i linje med vårt estimat.

Samarbetet med Elon börjar få effekt. Tillsammans ska Electra nu med vitvarukedjan Elon under ett gemensamt varumärke vända sig mot konsument. Ett rikstäckande butiksnät med totalt ca 400 butiker ger ett förhoppningsvis starkare och bredare kunderbjudande än tidigare samtidigt som handelsvolymerna ökar. Denna lansering förväntas ske våren 2020. Frukter av samarbetet har redan utkristalliserats genom varuleveranser till Elon Norge (finns ca 50 butiker i landet) och att 14 nya butiker från 2020 valt att ansluta sig till kedjan.

Electra förvärvade i december 2015 45 % av aktierna i Euronics Danmark A/S med verksamhet inom vitvaror, hemelektronik och belysning. Euronics har flera utmanande år bakom sig med hård konkurrens och prispress på en tuff dansk marknad, som medfört att Electras försäljning till Euronics minskat från 59 MSEK till 56 för verksamhetsåret 2019. Under året har betydande omställningar och ett kostnadsbesparingsprogram genomförts. Vi bedömer att detta arbete leder till ett positivt resultatbidrag under 2020.

Generösa utdelningar att vänta. Det utmanande marknadsklimatet väntas enligt ledningen förbättras något under 2020. Detta tillsammans med bidrag från såväl EM Home och samarbetet med Elon gör att våra estimat lämnas i stort sett oförändrade, trots det något sämre resultatet än vi beräknat. Detta skulle innebära en omsättning som i år stiger med 9 % och en rörelsemarginal som förbättras till 1,4 % (1,3) och nästa år 1,8 %. Utdelningen för verksamhetsåret 2019 lämnas oförändrad på 3,25 SEK motsvarande totalt ca 17 MSEK vilket är i nivå med koncernens resultat. Utifrån vår prognos för Electras intjäning 2020 vore det möjligt att höja utdelningen till 4,3 SEK – om hela resultatet delas ut – vilket är fullt möjligt med en liten nettoskuld om 90 MSEK (inkl. leasingskuld). Det är dock troligt att styrelsen väljer en mer försiktig väg, speciellt som fler förvärv inte ska uteslutas. Vi har därför antagit en utdelning om 4 SEK för innevarande år.

----------------------------------------

Rapportkommentar Q3 2019 (Läs den fullständiga analysen här)

- Omsättningsvändning i Q3

- Attraherar nya butiker

- Fortsatt resultatförbättring 2020

Rapportkommentar.

Omsättningsvändning i Q3. Efter en försäljningsnedgång under årets först hälft med ca 5%, främst förorsakad av lägre försäljning inom varuområdet mobiltelefoni, kunde Electra under Q3 notera en ökning av försäljningen med nästan 3%. En viss förbättring inom mobiltelefoni tillsammans med en bra utveckling för övriga varuområden inom Retail gjorde att detta affärsområde kunde redovisa en omsättningsförbättring om drygt 4%. Omsättningen inom Logistik & IT, affärsområdet som sysslar med tredjepartslogistik (3PL), i kvartalet var i stort sett oförändrad efter ett ganska markant tapp tidigare under året. Trots omsättningstappet under första halvåret hade Electra en positiv resultattrend under perioden. Denna trend förstärktes i Q3 med ett rörelseresultat på 6,3 MSEK (5,0). Införlivandet av EM Home med bland annat förberedelser för möbellogistik belastar detta resultat med 0,7 MSEK. En negativ resultatandel i intressebolaget Euronics om 1,4 MSEK drar också ned rörelseresultatet. Affärsområdet Logistik & IT kunde redovisa en rekordhög rörelsemarginal om 2,9% (1,0). En minskad produktförsäljning har kunnat kompenseras med en ökad andel tjänsteintäkter från logistikuppdragen, vilket förklarar marginalutvecklingen. Förbättrade handelsmarginaler inom Retail kunde dock inte kompensera för kostnaderna för EM Home samt förlusten i Euronics.

Attraherar nya butiker. Med en detaljhandelsmarknad i snabb förändring och med mycket hård konkurrens gäller det för Electra att både bredda verksamheten och tjänsterna. Under 2018 förvärvades möbelkedjan EM-Home med 32 franchisebutiker (fyra butiker har tillkommit sedan övertagandet och fler verkar vara på väg in) med en årlig omsättning på ca 130 MSEK i konsumentledet. Leveranserna från den nya logistik- och lagerfunktionen för EM-Home är nu igång och integrationen följer nu plan. Det nyligen slutna avtalet med Elon i syfte att Electra och Elon ska vända sig till konsument under gemensamt varumärke och förhoppningsvis få Elons butiker att bredda sitt produktutbud till hemelektronik är ett exempel på arbetet med att vidga verksamheten. Electra fortsätter sitt arbete med att attrahera nya butiker till sina nuvarande koncept men även hitta andra detaljhandelskedjor för förvärv och/eller samarbete.

Fortsatt resultatförbättring 2020. Trots en förväntat svag konsumtionsutveckling under nästa år räknar vi med att den positiv trenden består. Under året har vi prognostiserat att omsättningen från EM-Home stiger ordentligt samtidigt som årets kostnader för samordningen ersätts av en mindre vinst. Även samarbetet med Elon borde under nästa år bidra positivt. Rörelsemarginalen och då framförallt inom Retail förväntas stiga och sammanlagt landa på 2,0% från årets 1,6%. Detta är i enlighet med vår tidigare prognos medan omsättningen stiger något mer än tidigare estimerat. Detta skulle möjliggöra en återgång till 2015 års rörelseresultat och vinst per aktie. Baserat på vår prognos för 2020 handlas aktien i en EV/EBIT om under 9x trots de senaste månadernas kursuppgång.

----------------------------------------

Rapportkommentar Q2 2019 (Läs den fullständiga analysen här)

- Trotsar försäljningstapp

- Omställning av verksamheten

- Sänkt försäljningsprognos men högre marginaler

Rapportkommentar.

Trotsar försäljningstapp. Efter en försäljningsnedgång på 3% under första kvartalet tilltog tappet för Electra under Q2 med en nedgång på 6%. Detta är till stor del förorsakat av lägre försäljning av mobiltelefoni och en produktförskjutning mot enklare modeller. Detta tillkommer som ytterligare ett problem för Electra, vars verksamhet till stor del är beroende av detaljhandelns utveckling men också de strukturella förändringar som pågår inom logistik. Bägge segmenten inom Electra drabbas av denna utveckling. För segmentet Logistik & IT - som hanterar tredjepartslogistik åt bland annat mobiloperatörer som Halebop och Net1 - var utvecklingen sämst med en omsättning som minskade med nästan 12%. Men även det andra större segmentet Retail, som hanterar varuförsörjningen till anslutna butiker och e-handelskunder fick vidkännas en mindre försäljningsnedgång. Glädjande är dock att Electra i detta klimat lyckas med konststycket att i båda segmenten förbättra resultatet något och framförallt rörelsemarginalen, där satsningarna på att öka tjänsteinnehållet verkar få effekt. Sammanlagt blev rörelseresultatet 3,0 MSEK (2,2). Detta resultat är då dessutom under kvartalet belastat med kostnader för uppstart av Em-konceptet (se nedan) med 0,7 MSEK.

Omställning av verksamheten. Electra arbetar i en bransch under stark förvandling och där verksamheten måste ställas om snabbt för att klara konkurrensen. Det är därför intressant att notera att av Electras omsättning idag genereras ca hälften via e-handelskanalen. Det gäller också för Electra att bredda verksamheten utanför den traditionella hemelektronikbranschen. Förra året köptes möbelkedjan Em-Homes med 32 franchisebutiker (fyra butiker har tillkommit sedan övertagandet) och från och med i höst kommer Electra att erbjuda Em-kedjans medlemmar varuförsörjning från ett centralt lager i Växjö. Kostnaderna för detta belastar löpande Electras resultat. Minst lika viktigt utgör det samarbetsavtal som Electra slöt med vitvarukedjan Elon under våren, som innebär att Electras detaljhandelskedjor Audio Video och Digitalbutikerna kommer verka under varumärket Elon Ljud & Bild men också att delar av Elons butiksbestånd förväntas ansluta sig till kedjesamarbetet för att få tillgång till Electras sortiment. Electra har till följd av avtalet redan börjat sälja produkter till Elon i Norge.

Sänkt försäljningsprognos men högre marginaler. Vi sänker vår försäljningsprognos något för resten av 2019 och 2020 men räknar fortfarande med en positiv försäljningsutveckling under nästa år. I vår prognos har vi lagt in att försäljningen via Em-Home och samarbetet med Elon resulterar i en omsättningsökning med drygt 100 MSEK. Detta motverkas då av fortsatt fallande mobilförsäljning och en svag konsumtionsutveckling i Sverige, som inte bara drabbar den traditionella detaljhandeln men även e-handeln. Ett ännu större tjänsteinnehåll i försäljningen och högre marginaler till följd av breddningen av verksamheten enligt ovan gör att vi räknar med en rörelsemarginal som stiger från årets 1,6% till 2,1% nästa år. Detta skulle möjliggöra en återgång till rörelseresultat- och vinst per aktienivån från 2015. Baserat på vår prognos för 2020 handlas aktien i EV/EBIT om 7, vilket är en historiskt låg nivå.

----------------------------------------

Rapportkommentar Q1 2019 (Läs den fullständiga analysen här)

- En svagare start än vanligt på året

- Fortsatt breddning av verksamheten

- Långsamt bättre

Rapportkommentar

En svagare start än vanligt på året. Inom framförallt Electra Gruppens retailverksamhet mattas traditionellt verksamheten av under det första kvartalet efter en stark period under Q4. I årets första kvartal var dessutom mobilförsäljningen inom just segmentet Retail svagare än tidigare tillsammans med en svagare omsättningsutveckling hos bolagets e-handelskunder. Detta ledde till att omsättningen i gruppen minskade med 3% till 388 MSEK (401), där Retail minskade med hela 6%. Logistik & IT hade däremot en bra aktivitet inom sina befintliga uppdrag och ökade omsättningen med 2%. Rörelseresultatet minskade marginellt till 1,8 MSEK (2,1). Trots den kraftiga omsättningsminskningen lyckades retailsegmentet redovisa ett positivt rörelseresultat om 0,6 MSEK (1,0). Detta är då dessutom belastat med kostnader för införlivandet av EM Home i Electras verksamhet om 1,1 MSEK, vilket tyder på en positiv marginaltrend. Inom segmentet Logistik & IT var resultatet i stort sett oförändrat.

Fortsatt breddning av verksamheten. Den utmanande miljön för detaljhandeln och som också leder till stora strukturella förändringar för alla som är verksamma inom området har fått Electragruppen att agera offensivt och bredda den traditionella verksamheten. I november köpte bolaget möbelkedjan EM Homes kedjekontor och franchisekoncept med 28 butiker, vilket är ett steg utanför den traditionella hemelektronikbranschen. I ett nästa steg har Electragruppen slutit avtal med vitvarukedjan Elon, som innebär att bolagen kommer att verka externt i detaljistledet under varumärket Elon. Detta borde skapa goda förutsättningar för högre handelsvolymer för Electragruppen när delar av Elons handlare börjar sälja bolagets sortiment inom hemelektronik. Vi är övertygade om att Electragruppen kommer att ta fler liknande steg för att förbättra lönsamheten. Bolagets starka finansiella ställning med en marginell finansiell skuld utgör i detta sammanhang en stor fördel.

Långsamt bättre. Även om Q1 var något sämre än vi räknat med och inte konfirmerar trenden vi har sett de senaste kvartalen med successivt förbättrat resultat bedömer vi att vidtagna åtgärder inklusive köpet av EM home kommer att leda till en resultatförbättring under året. En lägre utbytestakt av mobiler framförallt i premiumsegmentet och en allmänt sämre konjunktur med lägre konsumtion som följd utgör dock orosmoln. Vi väljer därför att sänka våra resultatprognoser något. Detaljerna kring samarbetet med Elon är ännu för få för att bedöma vilka synergieffekter som kan komma ut av det.

Rapportkommentar Q4 2018 (Läs den fullständiga analysen här)

-Stark avslutning

-Bredda och öka tjänsteutbudet

-Återhämtning under 2019

Stark avslutning. Electra fortsätter att behålla eller ta marknadsandelar trots en intensiv konkurrens på de flesta områden. Omsättningen under Q4 uppgick till 589 MSEK (588), vilket i och för sig var sämre än vi prognostiserat, men Electra kunde ändå visa upp en 7 % tillväxt för helåret. Under Q4 - som traditionellt är det starkaste kvartalet - uppgick rörelseresultatet till 13,2 MSEK (15,0) och innebär en relativ förbättring i förhållande till den dystra utvecklingen under de tre första kvartalen. Electras tillväxt skedde inom segmentet Logistik & IT, som hanterar verksamheten inom 3PL samt butiksdatasystemet och där framförallt kunder med anknytning till mobiltelefoni visar tillväxt. Marginalerna inom detta område är dock lövtunna med en rörelsemarginal under Q4 på enbart 0,5 %. Segmentet Retail visade under Q4 en minskad omsättning på 8 % men kunde trots det öka rörelseresultat marginellt till 12,2 MSEK (12,1) och öka rörelsemarginalen.

Bredda och öka tjänsteutbudet. Till följd av hemelektronik- och logistikbranschens omvandling pågår ett intensivt arbete för att bredda tjänsteutbudet inom framförallt segmentet Logistik & IT, vilket medfört kostnader om 3,4 MSEK under 2018. Effekter av denna breddning av erbjudandet börjar synas. Under hösten 2018 gick Electra in i en ny bransch genom förvärvet av EM Home AB, som bedriver kedjegemensam verksamhet för 32 franchisebutiker med en underliggande omsättning på 600 MSEK. Även om omsättningen i EM Home AB under verksamhetsåret 2017/18 bara uppgick till 30 MSEK signalerar det att Electra är beredd att gå in i nya branscher och på det sättet utnyttja sitt kunnande inom logistik och IT och bredda segmentet Retail. Vi tror att om utfallet av denna affär faller väl ut kommer fler nya branscher att adderas. Med tanke på de skalfördelar och synergier som borde finnas borde detta på ett relativt enkelt sätt kunna addera till lönsamheten.

Återhämtning under 2019. Trots att de yttre förutsättningarna fortsätter att vara utmanande tror vi att med vidtagna åtgärder samt att det nyetablerade samarbetet med Canal Digital som får full genomslagskraft 2019 att resultatet kommer att visa på en återhämtning. Skulle dessutom segmentet Retail kunna breddas till ytterligare branscher finns förutsättningar för ett ännu bättre resultat. Electra fortsätter att ha en obetydlig nettoskuld och finansiella resurser att gå igenom denna omstruktureringsprocess och vara en av vinnarna. Med vår prognos för 2019 handlas Electra på ett P/E-tal om ca 10x. Genomsnittet för handelsföretag ligger enligt börsdata på 20x, vilket indikerar en betydande rabatt. Utdelningen sänks visserligen till 3,25 SEK (4,25) men motsvarar en direktavkastning om ca 8 %, vilket också borde ge ett bra kursstöd.

Kort om Electra Gruppen

Ordförande: Peter Elving

VD: Anneli Sjöstedt

CFO: Johan Jaensson

Lista: Small Cap Stockholm

----------------------------------------

Disclaimer

Denna publikation (nedan ”Publikationen”) har sammanställts av TradeVenueAB (nedan ”TV”) exklusivt för TV:s kunder. Innehållet har grundats på information från allmänt tillgängliga källor vilka bedömts som tillförlitliga. Sakinnehållets riktighet och fullständighet liksom lämnade prognoser kan således inte garanteras. TV kan låta medarbetare från annan avdelning eller analyserat bolag (nedan ”bolaget”) läsa fakta eller serier av fakta för att få dessa verifierade. TV lämnar inte i förväg ut slutsatser eller omdömen i Publikationen. Åsikter som lämnats i Publikationen är analytikerns åsikter vid tillfället för upprättandet av Publikationen och dessa kan ändras. Det lämnas ingen försäkran om att framtida händelser kommer att vara i enlighet med åsikter framförda i Publikationen.

Informationen i Publikationen ska inte uppfattas som en uppmaning eller råd att ingå transaktioner. Informationen tar inte sikte på enskilda mottagares kunskaper och erfarenheter av placeringar, ekonomiska situation eller investeringsmål. Informationen är därmed ingen personlig rekommendation eller ett investeringsråd.

TV frånsäger sig allt ansvar för direkt eller indirekt skada som kan grunda sig på denna Publikation. Placeringar i finansiella instrument är förenade med ekonomisk risk. Placeringen kan öka eller minska i värde eller bli helt värdelös. Att en placeringhistoriskt haft en god värdeutveckling är ingen garanti för framtiden.

Den i Publikationen lämnade analysen har utförts i enlighet med villkoren för tjänsten ”IR-paketet” som TV utför åt analyserat bolag. TV erhåller ersättning för nämnda tjänst från det analyserade bolaget. TV betalar ersättning till den analytiker som har sammanställt Publikationen. Publikationen får inte spridas till eller göras tillgänglig för någon fysisk eller juridisk person i USA (med undantag av vadsom framgår av Rule15a –16, SecuritiesExchange Actof1934), Kanada eller något annat land som i lag fastställt begränsningar för spridning och tillgänglighet av materialets innehåll.

Varken TV eller de personer som sammanställt denna publikation har innehav (varken långa eller korta) i analyserat bolags emitterade finansiella instrument överstigande 0,5 % av det analyserade bolagets aktiekapital.

Analytikern som har sammanställt denna publikation äger inga aktier i bolaget.