Rapportkommentar Q4 2019 (Läs den fullständiga analysen här)

- Förvärv bidrar mindre än förväntat

- År 2020 – första året för Infrea i sin nya skepnad

- Fortsatt förvärvsutrymme

Rapportkommentar.

Förvärv bidrar mindre än förväntat. Q4-rapporten visar på en imponerande utveckling i förhållande till jämförbara siffror för ett år sedan, när koncernens intäkter i kvartalet stiger till 239 MSEK (127) och EBIT ökar till 8,6 MSEK (4,5). Det är dock viktigt att ha i minnet att Mark & Anläggning inom Infrea växt kraftigt via förvärv under 2019 och svarar för hela omsättnings- och resultatförbättringen. Tälje Mark konsoliderades vid årsskiftet 18/19 och tre nyförvärv tillkom 1/10. Dessa fyra förvärv bidrog i kvartalet med 125 MSEK i omsättning och innebär att den ursprungliga verksamheten tappade i omsättning. Vi hade till följd av förvärven räknat med en omsättning i kvartalet inom Mark & Anläggning skulle varit ca 60 MSEK högre, än den faktiska som blev 188 MSEK. Bidragande till detta var att ett av de ursprungliga bolagen inom området - Asfaltgruppen hade en svag avslutning på året och minskade omsättningen med ca 13% men också en svag avslutning på året för några av de förvärvade bolagen. Den lägre omsättningen än förväntat ledde till att Mark & Anläggning ”bara” förbättrade sitt rörelseresultat till 16,2 MSEK (9,7). Såsom förväntat fortsatte den svaga utvecklingen inom det andra mindre affärsområdet Vatten & Avlopp med ett mindre omsättningstapp till 52 MSEK (55,0) och ett rörelseresultat om -3,1 MSEK (-2,0). Avslutning av mindre lönsamma kontrakt och engångskostnader förklarar den negativa utvecklingen.

År 2020 – första året för Infrea i sin nya skepnad. Efter avyttringen av Brandskydd-koncernen har Infrea i snabb takt valt att via förvärv utöka och fokusera verksamheten till Mark & Anläggning. Entreprenadbolag - som vid inköpstillfället hade en omsättning kring 500 MSEK och ett rörelseresultat om 50 MSEK - har i linje med detta förvärvats med start slutet av 2018. Detta har skett till en kostnad av 180 MSEK (före tilläggsköpeskilling). Infrea har dessutom valt att under året köpa ut existerande minoritetsandelar, vilket göra att alla bolagen är helägda med full möjlighet att kontrollera kassaflödena. Synergierna mellan de inköpta bolagen ska inte överdrivas men finns där genom gemensamma inköp mm. Det är dock inget vi räknar med. Det enligt vår mening relativt svaga resultatet från den nya gruppen under Q4 är förhoppningsvis en engångshändelse och 2020 räknar vi med en omsättning inom detta affärsområde om ca 710 MSEK och ett rörelseresultat på 57 MSEK. Det andra affärsområdet Vatten & Avlopp (med en årsomsättning om ca 200 MSEK) befinner sig i en omstruktureringsfas, där årskostnader om 14 MSEK har skurits bort som förhoppningsvis ger resultat under året. Vi prognostiserar ett mindre positivt resultat.

Fortsatt förvärvsutrymme. I likhet med andra förvärvsfokuserade företagsgrupper gynnas Infrea av det multipelarbitrage som är möjligt genom att onoterade mindre bolag värderas betydligt lägre än Infrea. I och med att koncernen har ett fortsatt förvärvsutrymme (som vi skattar till 150 MSEK) räknar vi därför med att Infrea under året kommer att göra fortsatta förvärv för att stärka Mark & Anläggning vilket dock av naturliga skäl är svårt att lägga in en prognos. Efter resultatbesvikelsen i Q4 sänker vi våra prognoser för både omsättningen och rörelseresultatet för 2020 med 3% respektive 13%. Baserat på denna prognos handlas aktien på en EV/EBIT-multipel om 10x, vilket då alltså inte inkluderar möjligheten till värdeskapande förvärv.

----------------------------------------

Rapportkommentar Q3 2019 (Läs den fullständiga analysen här)

- Ljuspunkter i svag rapport

- Förvärv till förmånliga villkor

- Fortsatt stort förvärvsutrymme kan skapa ytterligare multipelarbitrage

Rapportkommentar.

Ljuspunkter i svag rapport. Infreas Q3-rapport kom in under våra förväntningar. Omsättningen ökade med 18 % Y/Y till 128 MSEK (108) mot vår optimistiska prognos om 150 MSEK. Av kvartalets tillväxt stod förvärvet av Tälje Mark (tillträddes i december 2018) för mer än hela uppgången, +26 %, medan den organiskt minskade med 8 %. Tälje Mark bidrog även till att rörelsemarginalen förbättrades i affärsområdet Mark & Anläggning till imponerande 11,9 % (7,8). Den negativa organiska tillväxten var helt hänförlig till det mindre affärsområdet Vatten & Avlopp, där vi hade räknat med en ljusning. Omsättningen minskade från 51 MSEK samma period föregående år till 43 MSEK i Q3 och EBIT till -3 MSEK (4). En rad lönsamhetsförbättrande strukturåtgärder pågår nu där bl a beläggningen av bolagets stora fordonspark (ca 70 fordon) ska öka. Om vi däremot lyfter blicken har EBITDA de senaste 12 månaderna ökat till 13,0 MSEK jämfört med 6,8 MSEK under 2018 (delvis till följd av IFRS16) är det tydligt att tidigare åtgärder haft effekt i år vilket skapar förtroende att arbetet framåt går åt rätt håll.

Förvärv till förmånliga villkor. I samband med ingången av Q4 tillträdde Infrea tre nya förvärv inom Mark & Anläggning (se TradeUpdates 19/9 och 4/10). Bolagen bidrar med minst 350 MSEK i omsättning och 30 MSEK i EBIT på helårsbasis vilket innebär att Infrea i ett slag ökade vår förväntade helårsomsättning för affärsområdet med 43 % 2020E. Mark & Anläggning väntas 2020E stå för 78 % av koncernens omsättning och 95 % av EBIT. Som en del i förvärvsfinansieringen har nyemitterade aktier använts vilket inneburit att ca 1m nya aktier tillkommit - en utspädningseffekt om 6 %. De nya aktierna var berättigade till den extrautdelning om 0,6 SEK/aktie (beslutades på samma extrainsatta bolagsstämma 1/10 som utdelningen). Sammanlagt uppgår förvärvspriset till 125 MSEK (före eventuell tilläggsköpeskilling om 12 MSEK under 2020) motsvarande en EV/EBIT-multipel om attraktiva 4,3x.

Fortsatt stort förvärvsutrymme kan skapa ytterligare multipelarbitrage. Rapporten var en besvikelse men med hänsyn till att Infrea förvärvat tre lönsamma bolag står koncernen nu betydligt stadigare inför framtiden. Infrea handlas enligt vår prognos till EV/EBIT 9,2x för 2020E samtidigt som bolaget bevisligen kan genomföra värdeskapande förvärv (se Tälje Mark och årets sammanlagda förvärvsmultipel). Vi bedömer att nuvarande koncern har goda möjligheter att nå en årsomsättning som nästan spränger miljardvallen redan nästa år. Den goda finansiella ställningen som illustreras av en hög soliditet (66 %) och en nettoskuld om 100 MSEK samtidigt som EBITDA stiger kraftigt efter förvärven gör att vi bedömer det fortsatta förvärvsutrymmet till 150 MSEK på sikt.

----------------------------------------

Rapportkommentar Q2 2019 (Läs den fullständiga analysen här)

- Klara resultatförbättringar inom bägge affärsområdena

- Fortsatta förvärv inom Mark & Anläggning

- Hål att täcka

Rapportkommentar.

Klara resultatförbättringar inom bägge affärsområdena. Infreas första rapport efter försäljningen av affärsområdet Brandskydd (BST), som tidigare svarade för 43% av koncernens omsättning, visar på en förbättring i de två återstående områdena. Speciellt glädjande är utvecklingen inom Mark & Anläggning, som nu svarar för ca 70% av koncernens omsättning, där både Asfaltgruppen och Tälje Mark bidrog (som nu ingår med 100% efter att minoritetsandelen om 30% förvärvats) där rörelseresultatet uppgick till 16 MSEK (6) och en rörelsemarginal om hela 14% (9) uppnåddes. Verksamheten inom framförallt Asfaltgruppen är extremt väderstyrd och den tidiga våren bidrog till den goda resultatutvecklingen. Omsättningen i det andra mindre affärsområdet Vatten & Avlopp var under kvartalet omsättningen oförändrad och dras fortsatt med förlust, även om den reducerades avsevärt i förhållande till motsatt kvartal föregående år. Rörelseresultatet uppgick till -4 MSEK (-9) och fortsatta åtgärder pågår för att vända utvecklingen. I och med försäljningen av BST har den finansiella ställningen förbättrats avsevärt. Vid halvårsskiftet uppgick likvida medel till ca 300 MSEK medan de räntebärande skulderna enbart uppgick till ca 140 MSEK och soliditeten uppgick till 65%. Det ska dock anmärkas att i och med att Infrea enbart ägde 52% av BST kommer ca 165 MSEK av de likvida medlen tillfalla minoritetsdelägarna.

Fortsatta förvärv inom Mark & Anläggning. Efter köpet av Tälje Mark förra året tillkommer nu ytterligare ett företag till affärsområdet genom sommarens köp av Anläggningsgruppen i Skaraborg. Bolaget hade under 2018 en omsättning på 130 MSEK och ett rörelseresultat om 11 MSEK. I och med detta har Infrea skapat en anläggningsgrupp med en omsättning på rullande basis om ca 450 MSEK och ett rörelseresultat om 30 MSEK. Uppenbara synergieffekter finns mellan de tre bolagen och möjligheterna för att investera i ett nytt asfaltverk söder om Södertälje undersöks nu. Ytterligare tilläggsförvärv inom området är också att förvänta.

Hål att täcka. Försäljningen av höglönsamma BST skapar ett hål i resultaträkningen under 2019, vilket gör att vinsten 2019 enligt vår prognos kommer att krympa. Detta hål kan förhoppningsvis täckas under 2020 genom fortsatta framgångar för Mark & Anläggning samt att effektiviseringsarbetet i Vatten & Avlopp ger effekt och ett mindre överskott därigenom kan redovisas. Men framförallt genom att fortsatta förvärv görs och den rekordstora kassan sätts i arbete. Vi bedömer att Infreas förvärvsutrymme nu uppgår till drygt 200 MSEK. Även utan förvärv och med nuvarande struktur prognostiserar vi för 2020 en omsättning för koncernen om 760 MSEK och ett rörelseresultat före koncerngemensamma kostnader om 45 MSEK, där Mark & Anläggning svarar för 70% av omsättningen och 90% av resultatet. Detta ger ett EV/EBIT på nuvarande aktiekurs om 8 vid slutet av nästa år.

----------------------------------------

Rapportkommentar Q1 2019 (Läs den fullständiga analysen här)

- Avyttrar ledande affärsområde

- Stark start på året

- Potential i förvärv

Rapportkommentar

Avyttrar ledande affärsområde. Kvartalets viktigaste händelse var utan tvekan nyheten om avyttringen av det mycket lönsamma affärsområdet BST (ägt till 52 % av Infrea), som under 2018 hade en rörelsemarginal om hela 13,4 % och som stod för hela Infreas rörelseresultat. Med tanke på att rörelsemarginalen i affärsområdena Mark & Anläggning och Vatten & Avlopp som för 2018 uppgick till enbart 5,0 % respektive -4,4 % gör sig Infrea därmed av med sitt lönsammaste affärsområde och som sedan förvärvet 2016 växt med 50 % exklusive förvärv. Bakgrunden till avyttringen ska ses i den låga ägarandelen och svårigheten att komma upp i ett 100 % ägande. Försäljningen av BST förväntas bidra med 50 MSEK i vinst och stärka kassan med 180 MSEK redan i Q2-19. Detta skulle innebära enligt vår bedömning att Infrea kommer att ha en nettokassa om 41 MSEK vid nästa kvartalsskifte. En ytterligare effekt är att koncernens goodwill kommer halveras från 400 MSEK till under 200 MSEK.

Stark start på året. Affärsområdet Mark & Anläggning visade en avsevärt högre omsättning under det första kvartalet jämfört med ett år tidigare. Den uppgick till 27 MSEK (1). Förvärvet av anläggningsbolaget Tälje Mark samt ett gynnsamt utomhusklimat skapade möjligheten att i år påbörja asfaltsarbeten redan under Q1. Men det innebar ändå att affärsområdet tvangs redovisa en säsongsbetonad förlust om -10 MSEK. Det ska dock beaktas att det finns betydande kostnader i uppstarten av asfaltverket som nu är tagna och som borde göra att innevarande kvartal, som traditionellt är mycket starkt blir ännu bättre. Det andra affärsområdet Vatten & Avlopp kunde också under kvartalet redovisa en betydligt högre omsättning om 53 MSEK (47) till följd av ett omfattande effektiviseringsarbete och ny VD sedan Q4-18.

Potential i förvärv. Vi bedömer att Infrea efter avyttringen av BST har ett förvärvsutrymme uppgående till 250 MSEK. Förutom att köpa upp minoritetsandelarna i Asfaltgruppen (ca 25 %) och Tälje Mark (30 %) ser företagsledningen potential i att den befintliga verksamheten ökar sin lokala närvaro utanför storstadsregionerna (där de främst är representerade idag) genom förvärv. Även ett helt nytt affärsområde såsom någon typ av servicebolag inom det breda området infrastruktur finns uppenbarligen på företagsledningens radar. Även om vi räknar med en betydande omsättnings- och resultatmässig uppgång i de två nuvarande affärsområdena kommer 2019 att redovisningsmässigt innebära en svacka för Infrea. Skulle företagsledningens ambitioner att hitta nya förvärvsobjekt gå om intet bedömer vi att sannolikheten är hög för en extrautdelning och/eller inlösen av aktier.

----------------------------------------

Infrea bolagsanalys 2019 (Läs den fullständiga analysen här)

- Inriktning mot konjunkturstabil infrastruktur

- Stark balansräkning

- 2019 - ett spännande år

Bolagsanalys

Inriktning mot konjunkturstabil infrastruktur. Industrigruppen Infrea med sin inriktning mot bolag verksamma inom infrastruktur har under sitt första år på First North inte fått mycket uppmärksamhet. Detta trots en omsättning i år som vi prognostiserar till nästan 900 MSEK och en god lönsamhet i två av tre affärsområden. Inom det största området Brandskydd uppgår marginalen till ca 13 % medan Mark & Anläggning enligt vår mening står inför en rejäl marginalförbättring till nästan 10 %. Problemen återfinns i det minsta affärsområdet Vatten & Avlopp men även där verkar en förbättring vara på väg.

Stark balansräkning. Med en soliditet på över 50 % har Infrea goda möjligheter att fortsätta sin förvärvsledda expansion. Målet är att göra 2-4 förvärv per år och med dessa inräknat växa med 20 %. Vi räknar med att Infrea med nuvarande balansräkning och av styrelsen fastställda finansiella mål har möjlighet att göra förvärv för 150 MSEK, vilket i vårt räkneexempel skulle kunna tillföra en omsättning på 300 MSEK och ett EBIT-resultat om 30 MSEK. Av Q4-rapporten framgår att området Brandskydd kan komma att säljas. Detta troligen till följd av att Infrea enbart äger 52 % i moderbolaget inom området – BST Brandskyddsteamet. Med tanke på detta bolags starka marknadsställning och goda räntabilitet skulle Infrea vid en försäljning med stor sannolikhet få en nettokassa och möjlighet att växa inom de två andra områdena genom tilläggsförvärv eller addera ett nytt område.

2019 - ett spännande år. Efter en mindre lyckad notering i april förra året har Infrea återhämtat kursnedgången och står nu marginellt högre än introduktionskursen 22 SEK. Mycket talar för att 2019 kan bli ett betydligt bättre år för aktieägarna. Förutom en eventuell försäljning av området Brandskydd, vilket skulle ge en ordentlig krigskassa räknar vi med en vinstförbättring i de två andra affärsområdena. Dessutom skvallrar bolagets nyligen genomförda övergång till IFRS om att ett listbyte till Stockholmsbörsen är på gång. Med avdrag för minoritetetsandelen handlas aktien enligt vår prognos för 2019 på ett P/E-tal om 14x, vilket framstår som klart attraktivt med hänsyn till den förvärvspotential som finns.

Historik

Infreas namn fram till och med 2017 var Grand Capital som startades 2012 av nuvarande styrelseordförande Urban Sturk (ägarbolag: Gennaker, ca 935 000 aktier) och styrelseledamot Daniel Johansson (ägarbolag: Montsinery, 760 000 aktier). Deras inriktning var att förvalta det kapital som realiserats via avyttringar av företag, främst inom IT-konsult- och bemanningsbranschen. Onoterade verksamheter såg de som ett attraktivt val där de kunde bidra med sin kompetens och erfarenhet. Tillsammans med externa investerare och förmögna privatpersoner investerade Infrea i fyra koncernbolag, varav ett avyttrades under 2017 till en värdering motsvarande 11x det investerade kapitalet.

I samband med denna avyttring lyfte Infrea upp samtliga investerare i de olika investeringsprojekten till ett gemensamt ägande direkt i Infrea AB. Namnbytet och ägarförändringen genomfördes som ett led i skiftet från ett investmentbolag till att bli en industrigrupp där syftet inte längre var förvaltning utan snarare att utveckla och äga bolag.

Samtidigt som en ny ledning tillsattes inför noteringen satte Infreas styrelse upp följande finansiella mål för den kommande femårsperioden:

Utdelning: Infrea ska ge utdelning till aktieägarna

Avkastning på eget kapital: Långsiktig målavkastning på eget kapital ska uppgå till 12 till 15 %

EBITA-mål: Infreas långsiktiga EBITA-mål är 8 %

Tillväxt: Infrea ska växa organiskt och genom förvärv med ca 20 % årligen

Förvärv: Infrea ska årligen genomföra två till fyra förvärv

Företagsledning och ägare

Koncernen leds av VD Tony Andersson, tidigare VD på Certego Group och med erfarenheter från Assemblin, Bravida och Skanska. CFO är Lars Solin med över 20 års erfarenhet från corporate finance och CFO på Rejlers. Ledningens ägande uppgår idag till 22 235 aktier vardera, samt ett utestående teckningsoptionsprogram till VD om 200 000 optioner. Bland styrelseledamöterna återfinns utöver grundarna även Pontus Lindwall, långvarig VD i Betsson och Infreas störste ägare Erik Lindeblad med ca 2 900 000 aktier.

Förvärvs- och förädlingsverksamhet

Infreas förvärvsstrategi är att identifiera verksamheter inom infrastruktur och industriservice i behov av modernisering alternativt vid ett generationsskifte. De förvärvade bolagen ska vara lönsamma med god tillväxtpotential och ha en stark lokal marknadsposition. Ambitionen är att i samband med förvärven få ett signifikant inflytande. Som tidigare nämnts har Infreas styrelse satt ett mål om två till fyra förvärv per år.

Infreas affärsmodell är baserad på en platt organisation och självständig styrning av affärsenheterna vilket möjliggör och uppmuntrar en hög grad av entreprenörskap i dotterbolagen samt en fortsatt expansion utan stora centrala resurser. Infrea prioriterar i dotterbolagen först tillväxt, följt av lönsamhet och sist kassaflöden. Förvärvsmultipeln var inom intervallet 3,8-5,3 EV/EBITDA under åren 2014-2016.

Infreas målsättning är att äga 100 % av sina dotterbolag, vilket dock ännu inte är fallet i alla bolag. I samband med nya förvärv appliceras en earn out-modell för att behålla den entreprenöriella andan och motivera bolagens nyckelpersoner.

Synergieffekter som uppstår vid tilläggsförvärv är exempelvis att fordonsflottan kan utnyttjas mer effektivt samt genom gemensam upphandling av inköp så som t.ex. bränsle. I takt med att industrigruppen växer förväntar vi oss ökade synergier.

Finansiell ställning

Framtida förvärv förväntas i första hand finansieras genom Infreas kassaflöden i kombination med bank- och mezzaninelån och i andra hand med kapitaltillskott från ägarna.

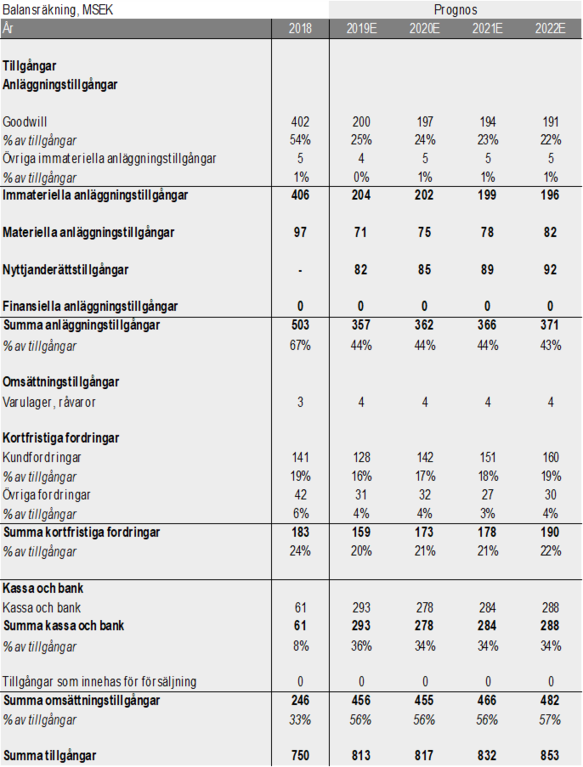

Vid utgången av 2018 uppgick goodwill-posten till ca 400 MSEK – motsvarande 54 % av totala tillgångar och något mindre än Infreas egna kapital som uppgår till 395 MSEK. Soliditeten uppgick vid utgången av 2018 till 53 %.

Den räntebärande nettoskulden uppgick vid utgången av 2018 till 82 MSEK varav långfristiga skulder ingår med ca 100 MSEK. Likvida medel uppgår till ca 60 MSEK. Vi bedömer att Infrea utan att gå under sitt mål att ha en soliditet på 30 % i ett realistiskt scenario kan öka skuldsättningen med 150 MSEK. Antar vi ett P/S-tal om 0,5x med en rörelsemarginal i förvärvade bolag om 10 % vilket är i linje med historiska förvärv är det möjligt att Infrea kan köpa bolag som tillsammans skulle öka koncernens omsättning med 300 MSEK och EBIT med över 30 MSEK.

Affärsområden

Infrea är verksamma inom tre övergripande affärsområden inom infrastruktur med flera dotterbolag i varje ben. Målsättningen är att de tre affärsområdena ska fortsätta att växa genom tilläggsförvärv. Dotterbolagen är belägna i geografiska tillväxtområden såsom Östergötland, Västkusten, Mälardalen och Storstockholm.

Affärsområdets anläggningstillgångar består främst av fordon vilka används inom Vatten & Avlopp samt det av Asfaltgruppen använda asfaltverket beläget utanför Linköping.

Dotterbolag

Mark & Anläggning

Verksamheten består av asfaltstillverkning, beläggningsarbeten och markarbeten och bedrivs via två bolag – Asfaltgruppen (ägs till 75,2 %) och Tälje Mark (ägs till 70 %). Det senare bolaget som förvärvades i december 2018 och som konsolideras i räkenskaperna från 21/12 2018 erbjuder allt från schaktning och sprängning till asfaltering samt finplanering av mark- och trädgårdsytor. Asfaltsgruppen arbetar främst mot kunder inom det privata och kommunala marknätet, ca 60 % av intäkterna härrör från ramavtal. Motorvägar har valts bort då konkurrensen är högre och nischen prispressad. Tälje Marks kunder består av industri- och fastighetsbolag samt kommuner.

Det höga slitaget på vägarna kräver ökat underhåll, detta samtidigt som infrastrukturen i Sverige generellt är eftersatt. Affärsområdet präglas av en fragmenterad marknad, en starkt bidragande orsak till detta är att det ur ett ekonomiskt perspektiv bara går att transportera asfalt 12-18 mil. En annan effekt av att asfalt ej kan fraktas långa avstånd är att konkurrensen från t.ex. Baltikum uteblir, en konkurrens som drabbat t.ex. transportsektorn kraftigt. Tillväxtpotentialen bedöms vara god i det geografiska område Asfaltsgruppen återfinns inom: Östergötland och södra Storstockholm. Inga stora synergier finns idag mellan de två dotterbolagen inom affärsområdet.

Marginalerna inom affärsområdet har under 2018 påverkats negativt av bitumenprisernas (viktigt bindemedel i asfalt) uppgång, som inte fullt ut kunnat överföras till kund. Kontraktens indexuppräkning sker årsvis, dvs med upp till ett års fördröjning. Detta bör ge en klar förbättring i marginalerna under 2019. Asfaltsgruppen producerar ca 180 000 ton asfalt årligen, vilket är en stor volym på ett enskilt verk. Affärsområdet binder mindre kapital än Vatten & Avlopp då maskinerna hyrs in samt att det ibland förekommer betalningar i förskott.

Asfaltgruppens VD avgick i början av 2019 och i dagsläget finns ingen ny ordinarie VD. I det nyförvärvade Tälje Mark förväntas VD fortsätta några år till och Infrea kommer förvärva återstående 30 % av bolagets aktier under år 2021 (21 %) och 2022 (9 %).

Omsättningen i affärsområdet Mark & Anläggning påverkas kraftigt av att asfaltläggning inte är möjlig under årets kalla period. Under vintern genomförs istället schemalagda reparationer och förberedelser inför våren. Ledningen flaggar för att Mark & Anläggning även framgent kommer rapportera ett negativt rörelseresultat under det första kvartalet då produktionsstarten vanligtvis sker i mars/april. Under 2018 var snö ett problem vilket försenade starten med ca 20 dagar och därmed påverkade affärsområdets omsättning negativt. Det fjärde kvartalet är affärsområdets starkaste då kunderna vill att projekten ska bli klara före vintern samtidigt som kommunernas budget behöver spenderas före årets utgång.

Företagsledningen uppskattar att koncernens intäkter under 2018 hade ökat med 102 MSEK och periodens resultat ökat med 20 MSEK om förvärvet av Tälje Mark hade ingått under hela året. Den höga rörelsemarginalen om nästan 20 % justerad för engångseffekter är inte bara hög för branschen som sådan men även i relation till bolagets egen historik. Tälje Mark har de senaste åren haft marginaler mellan 11-15%. Infrea erlade 51 MSEK för Tälje Mark plus ett tillägg om knappt 10 MSEK för den del av bolagets rörelsekapital som inte bedöms nödvändig för den operativa verksamheten. Den preliminära förvärvsanalysen beskriver att förvärvet av Tälje Mark hade en total likvidpåverkan på koncernen om -17 MSEK.

Även om vi räknar med att Tälje Marks lönsamhet sjunker under 2019 är vår bedömning att tillskottet från detta bolag, tillsammans med återställda marginaler i Asfaltgruppen till följd av kompensation för högre bitumenpriser enligt vår prognos leda till att affärsområdets marginal i år stiger till 9,4 % (5,0).

Vatten & Avlopp

I affärsområdet ingår de helägda bolagen Cleanpipe Sverige AB och Cija Tank AB. Cleanpipe-gruppen erbjuder service inom avlopp, vatten och avfall med en fordonsflotta uppgående till 80 fordon. Gruppen har en stark ställning i storstadsregionerna, framförallt Västkustregionen. I tjänsterna ingår bl.a. avfallshantering, slamtömning, vattenleveranser, grävsug och TV-inspektion. Uppdragens storlek varierar och kunderna är kommuner, industrier och privatpersoner. Försäljningen sker till lika stor andel från prislista och ramavtal. Affärsområdet är det som i Infrea-koncernen binder mest kapital.

Inom affärsområdet pågår omfattande lönsamhetsåtgäder sedan Q2-18 och under Q4-18 rekryterades en ny VD. Under Q2-18 tappade bolaget ett avtal med en kommun till följd av prispress. Exempel på åtgärder som vidtagits och är på gång är främst åtgärder för att förbättra utnyttjandet av affärsområdets fordon men även minskad användning av inhyrd personal och komma till rätta med en hög sjukfrånvaro.

Vi räknar med att 2018 års negativa rörelsemarginal om 4,4 % förbättras under 2019 till plus 1,0 %. Området är dock så pass konkurrensutsatt att det knappast är möjligt att nå de marginaler som de övriga affärsområdena har.

Brandskydd

Affärsområdet Brandskydd tillkom 2016 genom köpet av BST Brandskyddsteamet AB. Infrea äger idag 52 % av aktierna i moderbolaget. Som tidigare nämnt står innehavet i affärsområdet inför en strategisk översyn där ytterligare besked väntas före utgången av första halvåret 2019.

Utöver moderbolaget som även bedriver egen verksamhet består koncernen av fem dotterbolag: BST Södra AB, BST Skåne AB, Convise Stockholm, Convise Linköping och Q-FOG.

De tre BST-bolagen erbjuder installation och projektering av sprinklersystem samt service och underhåll. Convise-bolagen utför konsultuppdrag inom brandsäkerhet direkt till slutkund. Q-FOG, utvecklar och installerar mobila boendesprinkler och vattendimma. BST stöttar Q-FOG i strategiska frågor samtidigt som koncernens kunderbjudande breddas. Under kvartalet har även BST Brandskyddsteamet ökat sin ägarandel i Q-fog från 54 % till 66 %. Affärsområdet är inriktat mot sprinkler i bl.a. tunnlar, lager och teknikutrymmen av stora värden. Trenden mot e-handel bedöms som gynnsam vilket bidrar till att området har en strukturell tillväxt.

Sedan förvärvet år 2016 har INFREA tillsammans med grundarna framgångsrikt utvecklat bolaget som nu är ett av de ledande bolagen inom sin nisch. Affärsområdet omsatte 264 MSEK proforma 2017 med 41 MSEK i rörelseresultat, av intäkterna kommer ca 30 % från service och underhållsarbeten.

I februari 2019 förvärvades konkurrenten Swe Sprinkler AB av BST. Swe Sprinkler omsatte det senaste räkenskapsåret cirka 40 MSEK med ett rörelseresultat om 4,7 MSEK, vilket motsvarar en EBIT-marginal om 12 % jämfört med BST-koncernens samlade EBIT-marginal för helåret om 13,4 %. I Swe Sprinklers verksamhet ingår service, installation, projektering och rådgivning avseende sprinklersystem.

Prognos

Även om Q4 traditionellt är ett starkt kvartal visade utvecklingen under kvartalet inom de flesta områden att vidtagna åtgärder börjar ge effekt. Till det kommer så konsolideringen av Tälje Mark och Swe Sprinkler. Även om det bör beaktas att det senare bolaget har lägre marginaler än det andra bolaget inom affärsområdet BST Brandskyddsteamet.

Värdering

I och med de stora minoritetsandelar som finns i flera av Infreas dotterbolag försvåras värderingen och jämförelsen med andra bolag. I vår prognos för 2019 utgör till exempel minoritetsintressen mer än 30 % av det redovisade rörelseresultatet. Vi har vid beräkning av VPA, EV/EBIT, ROE och P/E gjort avdrag för dessa minoritetsandelar. Det kan också hävdas att värderingen i sig ska vara lägre i och med att man inte kontrollerar kassaflödena i alla bolag.

Det är svårt att hitta jämförbara noterade bolag men ett snarlikt sådant är Sdiptech. Det är inriktat mot urbana infrastrukturer såsom vattenförsörjningsanläggningar och trafiksystem och har en uttalad tillväxtstrategi. Av nedan framgår en värderingsjämförelse. Prognosen för Sdiptech är baserad på att bolaget växer ca 6 % under 2019 till en rörelsemarginal om 10 %.

Av tabellen nedan framgår det att Infrea har en något starkare finansiell ställning men på årets prognos en lägre rörelsemarginal. För varje omsättningskrona betalar man för Infrea-koncernen 0,5 kr medan motsvarande siffra i Sdiptech är 1,2 kr. Resultatmultipeln EV/EBIT är på vår prognos snarlik när man i Infreas fall justerar för minoritetens resultatandel. Avkastningen på eget kapital (ROE) ska enligt bolaget långsiktigt nå 12-15 %. För SDIPTECH förväntas årets ROE bli 8,5 % och för Infrea 5,9 %. År 2022 prognostiseras Infrea av TradeVenue nå 10,0 % i ROE.

Vi bedömer att Infrea har en starkare balansräkning än Sdiptech med en soliditet på över 50 %, vilket gör att förvärvskapaciteten är högre. Notera att vi i våra estimat inte tar hänsyn till nya förvärv, trots att Infrea har som mål att genomföra 2-4 st förvärv per år och med förvärv inräknat växa ca 20 % per år. Detta då finansiering och lönsamhet i de ännu ej förvärvade bolagen är för svårbedömda. Med tanke på de i dagens ränteläge oftast resultathöjande effekter av förvärv underskattas därmed potentialen i Infrea.

Vi räknar med att Infrea börjar att dela ut pengar till aktieägarna för vinsten från år 2020. Vi har antagit att 45 öre per aktie delas ut detta år eller motsvarande totalt ca 7 MSEK.

Kort om Infrea

Ordförande: Urban Sturk

VD: Tony Andersson

CFO: Lars Solin

Lista: First North

----------------------------------------

Disclaimer

Denna publikation (nedan ”Publikationen”) har sammanställts av TradeVenueAB (nedan ”TV”) exklusivt för TV:s kunder. Innehållet har grundats på information från allmänt tillgängliga källor vilka bedömts som tillförlitliga. Sakinnehållets riktighet och fullständighet liksom lämnade prognoser kan således inte garanteras. TV kan låta medarbetare från annan avdelning eller analyserat bolag (nedan ”bolaget”) läsa fakta eller serier av fakta för att få dessa verifierade. TV lämnar inte i förväg ut slutsatser eller omdömen i Publikationen. A°sikter som lämnats i Publikationen är analytikerns åsikter vid tillfället för upprättandet av Publikationen och dessa kan ändras. Det lämnas ingen försäkran om att framtida händelser kommer att vara i enlighet med åsikter framförda i Publikationen.

Informationen i Publikationen ska inte uppfattas som en uppmaning eller råd att ingå transaktioner. Informationen tar inte sikte på enskilda mottagares kunskaper och erfarenheter av placeringar, ekonomiska situation eller investeringsmål. Informationen är därmed ingen personlig rekommendation eller ett investeringsråd.

TV frånsäger sig allt ansvar för direkt eller indirekt skada som kan grunda sig på denna Publikation. Placeringar i finansiella instrument är förenade med ekonomisk risk. Placeringen kan öka eller minska i värde eller bli helt värdelös. Att en placeringhistoriskt haft en god värdeutveckling är ingen garanti för framtiden.

Den i Publikationen lämnade analysen har utförts i enlighet med villkoren för tjänsten ”IR-paketet” som TV utför åt analyserat bolag. TV erhåller ersättning för nämnda tjänst från det analyserade bolaget. TV betalar ersättning till den analytiker som har sammanställt Publikationen. Publikationen får inte spridas till eller göras tillgänglig för någon fysisk eller juridisk person i USA (med undantag av vadsom framgår av Rule15a –16, SecuritiesExchange Actof1934), Kanada eller något annat land som i lag fastställt begränsningar för spridning och tillgänglighet av materialets innehåll.

Varken TV eller de personer som sammanställt denna publikation har innehav (varken långa eller korta) i analyserat bolags emitterade finansiella instrument överstigande 0,5 % av det analyserade bolagets aktiekapital.

Analytikern som har sammanställt denna publikation äger inga aktier i bolaget.