'%3e%3cpath%20d='M44.4567%200H3.54333C2.60358%200%201.70232%200.373315%201.03782%201.03782C0.373315%201.70232%200%202.60358%200%203.54333V44.4567C0%2045.3964%200.373315%2046.2977%201.03782%2046.9622C1.70232%2047.6267%202.60358%2048%203.54333%2048H44.4567C45.3964%2048%2046.2977%2047.6267%2046.9622%2046.9622C47.6267%2046.2977%2048%2045.3964%2048%2044.4567V3.54333C48%202.60358%2047.6267%201.70232%2046.9622%201.03782C46.2977%200.373315%2045.3964%200%2044.4567%200ZM14.3067%2040.89H7.09V17.9667H14.3067V40.89ZM10.6933%2014.79C9.87473%2014.7854%209.07583%2014.5384%208.39747%2014.0802C7.71911%2013.622%207.19168%2012.9731%206.88175%2012.2154C6.57183%2011.4577%206.4933%2010.6252%206.65606%209.82291C6.81883%209.02063%207.2156%208.28455%207.79631%207.70756C8.37702%207.13057%209.11563%206.73853%209.91893%206.58092C10.7222%206.42331%2011.5542%206.50719%2012.3099%206.82197C13.0656%207.13675%2013.7111%207.66833%2014.1649%208.34962C14.6188%209.03092%2014.8606%209.83138%2014.86%2010.65C14.8677%2011.1981%2014.765%2011.7421%2014.558%2012.2496C14.351%2012.7571%2014.044%2013.2178%2013.6551%2013.6041C13.2663%2013.9905%2012.8037%2014.2946%2012.2948%2014.4983C11.786%2014.702%2011.2413%2014.8012%2010.6933%2014.79ZM40.9067%2040.91H33.6933V28.3867C33.6933%2024.6933%2032.1233%2023.5533%2030.0967%2023.5533C27.9567%2023.5533%2025.8567%2025.1667%2025.8567%2028.48V40.91H18.64V17.9833H25.58V21.16H25.6733C26.37%2019.75%2028.81%2017.34%2032.5333%2017.34C36.56%2017.34%2040.91%2019.73%2040.91%2026.73L40.9067%2040.91Z'%20fill='%230A66C2'/%3e%3c/g%3e%3cdefs%3e%3cclipPath%20id='clip0_17_32'%3e%3crect%20width='48'%20height='48'%20fill='white'/%3e%3c/clipPath%3e%3c/defs%3e%3c/svg%3e)

Eniro - Tillbaka från de döda?

Kombinationen av tokhög belåning och Googles framväxt gjorde Eniro till en storförlorare vars aktie utraderats med -99,9998%. Nu har bolaget städat balansräkningen, ökat lönsamheten och siktar på ett 2025 med ytterligare kostnadsbesparingar. Aktien är dock fortfarande ruskigt billig.

Historia

För att förstå hur Eniro hamnade i sin nuvarande form – med en aktie som halverats 19 gånger, så kräver det att man spolar tillbaka bandet lite. Historien börjar 1996 med digitaliseringen av den välkända katalogen Gula Sidorna som innehåller telefonnummer till privatpersoner och företag. När flera liknande affärsenheter i Telia-koncernen slogs samman år 2000 bildades Eniro. Samma år avknoppades bolaget och börsnoterades. Eniros kunderbjudande breddades, exempelvis med en helt ny kartfunktion.

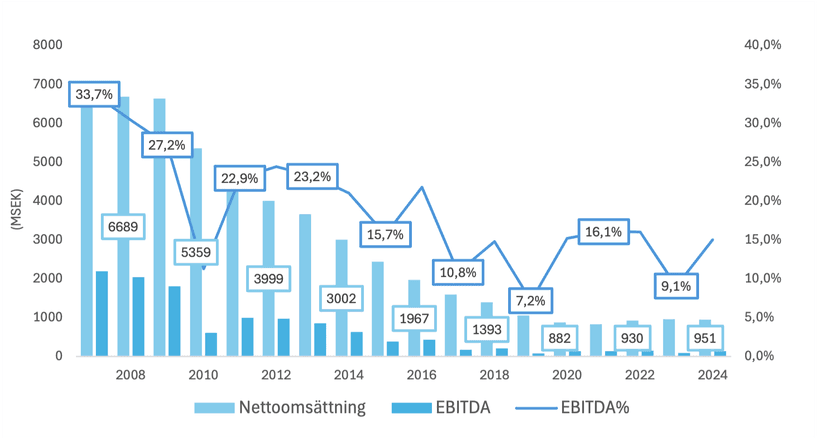

Under det tidiga 2000-talet förvärvade Eniro ganska flitigt för att stärka positionen på den nordiska marknaden. 2007 omsatte koncernen nästan 7 miljarder med en EBITDA marginal omkring 35%. Men när Lehman Brothers gick omkull blev den ansträngda balansräkningen snabbt ett ödesdigert problem. Inte nog med det, användarvänligheten av Google gjorde snabbt Eniros lösningar nästintill värdelösa.

Effektiviseringsprogram och nyemissioner annonserades år efter år, men den negativt accelererande intäktsutvecklingen var svår att vända. 2014 ryktades det om konkurs, och VD Johan Lindgren polisanmäldes för redovisningsfiffel. Fyra år senare konverterades alla koncernens banklån till obligationer i en affär som implicit satte värdet på stamaktien till 0. 2020 löstes obligationen där 75% skrevs ned och resterande belopp återbetalades kontant samt i form av preferensaktier. 2022 lyckades Eniro lösa in preferensaktierna till stamaktier.

Detta markerade en viktig inflektionspunkt eftersom Eniro justerat för pensionsförpliktelser och IFRS 16 var skuldfritt. Med en stabiliserad intäktsutveckling och förbättrad balansräkning kunde fokuset återgå till verksamheten.

Dagens Eniro

Den nuvarande affärsmodellen har utvecklats en hel del. Eniro är uppdelat i två affärsområden: Marketing Partners och Dynava. Dynava har rötterna i ”det gamla” Eniro med fokus på kundservice och nummerupplysning till företag. 2024 utgjorde Dynava 38% av Eniros intäkter och hade negativ resultatpåverkan.

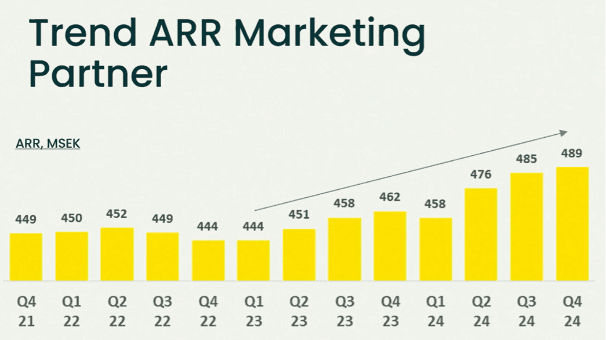

Marketing partners är det mer attraktiva affärsområdet som fokuserar på B2B digital marknadsföring. Kunderbjudanden innefattar till exempel SEO-optimering, byggande av webbsidor, förbättrade kampanjer och annonsering på Eniros plattformar. Kunderna faktureras i huvudsak genom en prenumerationsmodell. ARR (årliga återkommande intäkter) uppgick vid årets slut till 489 mkr, +6% jämfört med 2023. Marketing Partners är riktigt lönsamt med en EBITDA-marginal på 25%.

Uppstädningen

De senaste åren har även en rejäl städning av ledning och styrelse genomförts. VD är sedan 2022 Hosni Teque Omeirat som har kopplingar till Eniros näst största ägare SpectrumOne med 12% av kapitalet. Hosni äger 4% av SpectrumOne och 2,8 miljoner aktier privat. Därmed kan hans position i Enirovärderas till 3,6 mkr. Sedan årsskiftet har insynspersoner nettoköpt 12 miljoner aktier, motsvarande 1,6% av Eniro. Det ger positiva signaler.

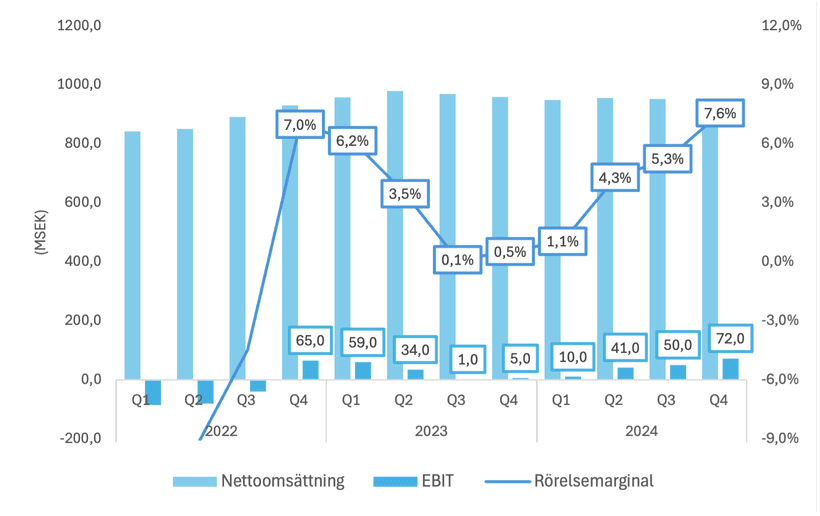

Under det gångna året har disciplinerade och mycket framgångsrika effektiviseringar implementerats i organisationen. Arbetsstyrkan har förvisso minskat med några procent, men det verkliga kostnadsbesparandet har realiserats med hjälp av AI. Hosni nämnde under presentationen av Q4:an att arbete som tidigare tog flera dagar nu kan färdigställas på några sekunder genom AI-applikationer. Under 2024 minskade ”Övriga externa kostnader” med 26%.

I fjolåret ingick även Eniro i ett samarbete med det nederländska bolaget Azerion. Samarbetet innefattade molnmigration och displayannonsering som ska generera årliga besparingar om 17,3 mkr. Dessutom förväntas det få en positiv effekt på intäkterna och öka skalbarheten. Effekterna förväntas synas i slutet av H1 2025. I samband med samarbetet gick Azerion in som största ägare i Eniro och kontrollerar numera en fjärdedel av bolaget. Ett par styrelseledamöter fick möjlighet att sälja sina aktier till Azerion till en rejäl premie. Det är fult gjort.

Rättegång

Styrelsen har även hamnat i blåsvädret i och med inlösen av preferensaktierna 2022. Eniro förlorade en klandertalan av Kapaten Investment där domstolen anser att aktiebokens generella regler om aktieinlösen inte kan tillämpas i Eniros fall. De ekonomiska konsekvenserna blev lindriga med 2,5 mkr i rättegångskostnader. Domen överklagades och förväntas stå färdig i H1 2025. I värsta fall, om överklagan misslyckas, tror Eniro att det enbart rör sig om ytterligare rättegångskostnader som måste betalas. Däremot ligger rättegången förmodligen som en våt filt över aktien och skadar förtroendet för styrelsen.

Avyttring av Dynava

För att realisera ytterligare aktieägarvärde överväger Eniro att särnotera Dynava. Under de senaste åren har synergierna mellan de två affärsområdena fasats ut, för att idag i princip agera som separata bolag. Jag tror att sannolikheten att avknoppningen går igenom är hög. I ett sådant fall blir Eniro ett renodlat företag mot digital marknadsföring med stor andel återkommande intäkter och hög lönsamhet.

Värdering

Marketing partners drar in 93 MSEK i rörelseresultat. Drar man av koncerngemensamma kostnader blir samma siffra drygt 80 MSEK. Med besparingar från Azerion-samarbetet som slår in och god chans till omsättningstillväxt tror jag verksamheten kan generera över 100 mkr i EBIT under 2025.

På balansräkningen finns pensionsförpliktelser för nästan 300 mkr som kostnadsförs på resultaträkningen. Jag väljer att räkna på börsvärde och dra av räntekostnader från pensionsskulderna i alla resultatmått. Med detta i beaktning värderas Eniro till vad jag tror vara 4x 2025s förväntade rörelsevinst. Jag ser inte en värdering på det dubbla som orimlig. Det kan tilläggas att värdet på Dynava i detta fall är satt till 0.

Kassaflöde

Med en rörelsekapitalsomsättning på -70 dagar är kassaflödeskonverteringen inget problem. Investeringbehovet har dessutom sjunkit rejält i takt med att affärsmodellen digitaliserats och effektiviserats. Jag räknar med att capex + leasingamorteringar kommer vara i linje med eller något lägre än avskrivningar kommande år. Således är utdelningsförmågan hög.

Det starka kassaflödet användes även till att stärka positionen på den finska marknaden genom ett kompletterande förvärv. Medialoutsi köptes till EV/EBITDA 8x, men med förväntade synergieffekter krymper multipeln snabbt ner till 3x. Jag gillar paradoxalt nog att Eniro kombinerar förvärv med avyttringar, eftersom det tyder på en viss flexibilitet i kapitalallokeringen.

Så varför värderas Eniro så lågt? Förmodligen handlar det om en kombination av den förfärliga historiken och den pågående rättegången. Det är få som orkar göra en genuin analys med tanke på miljardförlusterna i ryggen, aktiens totala utradering och ekot av konkursrykten. När jag analyserar den nuvarande verksamheten finns det inte mycket att anmärka på. Intäktskvalitén på Marketing Partners tycks vara ganska hög, och lönsamheten är inget at klaga på. Framgent önskar jag att bolaget ger fler nyckeltal om de återkommande intäkterna, till exempel Revenue retention och antal abonnenter.

Slutsats

Mycket talar för att 2025 blir ett starkt år för Eniro. Med en potentiell avknoppning av Dynava synliggörs den starka lönsamheten i kombination med rejäla kostnadsbesparingar genom samarbetet med Azerion. Därtill får investerare en direktavkastning på 9%. Kommer Eniro undan lindrigt från rättegången släpps en rejäl tyngd från axlarna. Först då kanske marknaden kan titta på bolaget med nya ögon och värdera upp aktien.