'%3e%3cpath%20d='M44.4567%200H3.54333C2.60358%200%201.70232%200.373315%201.03782%201.03782C0.373315%201.70232%200%202.60358%200%203.54333V44.4567C0%2045.3964%200.373315%2046.2977%201.03782%2046.9622C1.70232%2047.6267%202.60358%2048%203.54333%2048H44.4567C45.3964%2048%2046.2977%2047.6267%2046.9622%2046.9622C47.6267%2046.2977%2048%2045.3964%2048%2044.4567V3.54333C48%202.60358%2047.6267%201.70232%2046.9622%201.03782C46.2977%200.373315%2045.3964%200%2044.4567%200ZM14.3067%2040.89H7.09V17.9667H14.3067V40.89ZM10.6933%2014.79C9.87473%2014.7854%209.07583%2014.5384%208.39747%2014.0802C7.71911%2013.622%207.19168%2012.9731%206.88175%2012.2154C6.57183%2011.4577%206.4933%2010.6252%206.65606%209.82291C6.81883%209.02063%207.2156%208.28455%207.79631%207.70756C8.37702%207.13057%209.11563%206.73853%209.91893%206.58092C10.7222%206.42331%2011.5542%206.50719%2012.3099%206.82197C13.0656%207.13675%2013.7111%207.66833%2014.1649%208.34962C14.6188%209.03092%2014.8606%209.83138%2014.86%2010.65C14.8677%2011.1981%2014.765%2011.7421%2014.558%2012.2496C14.351%2012.7571%2014.044%2013.2178%2013.6551%2013.6041C13.2663%2013.9905%2012.8037%2014.2946%2012.2948%2014.4983C11.786%2014.702%2011.2413%2014.8012%2010.6933%2014.79ZM40.9067%2040.91H33.6933V28.3867C33.6933%2024.6933%2032.1233%2023.5533%2030.0967%2023.5533C27.9567%2023.5533%2025.8567%2025.1667%2025.8567%2028.48V40.91H18.64V17.9833H25.58V21.16H25.6733C26.37%2019.75%2028.81%2017.34%2032.5333%2017.34C36.56%2017.34%2040.91%2019.73%2040.91%2026.73L40.9067%2040.91Z'%20fill='%230A66C2'/%3e%3c/g%3e%3cdefs%3e%3cclipPath%20id='clip0_17_32'%3e%3crect%20width='48'%20height='48'%20fill='white'/%3e%3c/clipPath%3e%3c/defs%3e%3c/svg%3e)

Stayble Therapeutics - Triggers med hög risk

Med starka fas 1b-resultat i ryggen laddar Stayble Therapeutics inför en fas 2b-studie. Nu letas det aktivt efter en licenstagare eller partner med rätt expertis och finansiella resurser för att driva den fortsatta kliniska utvecklingen och ta läkemedlet till marknaden. Hur ser chanserna ut för bolaget?

Inledning

Stayble Therapeutics är ett kliniskt läkemedelsbolag som utvecklar det injektionsbaserade läkemedlet STA363 mot smärta vid kroniskt diskbråck. Målsättningen är att en enda injektion ska ge långvarig smärtlindring och på ett kostnadseffektivt sätt förbättra patientens livskvalitet. VD och grundare är Andreas Gerward som äger drygt 1,5% av aktierna. Eftersom Stayble är i en utvecklingsfas finns ännu inga intäkter, och bolaget värderas till drygt 10 MSEK på kassafri basis.

Bakgrund

Diskbråck innebär att disken får en utbuktning, ett bråck, vilket trycker på nervrötterna och orsakar en utstrålande smärta i påverkade nervrötters utbredningsområde i benet, ryggsmärta och nedsatt muskelfunktion. Om smärtan kvarstår under en längre tid har patienten vad som kallas för kroniskt diskbråck. Sjukgymnastik och smärtstillande mediciner kan utgöra kortsiktig behandling, men ger oftast ingen bättre långsiktig effekt. Vid svåra fall är kirurgi ett alternativ, men det används sparsamt på grund av risken för relaps och försämrad rörlighet. Det är här Stayble Therapeutics kommer in i bilden.

Genom en injektion av läkemedlet STA363 kan volymen av den drabbade disken minska, vilket reducerar trycket på nervrötterna och således smärtan. Läkemedlet innehåller den aktiva substansen mjölksyra, en kroppsegen substans med god säkerhetsprofil, som injiceras i diskens centrala del. Det omvandlar successivt disken till mer bindvävsliknande struktur vilket resulterar i ett tätare och stabilare tillstånd med mindre vätska. Den långsiktiga effekten väntas bli bestående minskning av volym, inflammation och smärta.

Degenerativ disksjukdom

Tidigare studerades STA363 primärt vid degenerativ disksjukdom (åldersrelaterad nedbrytning av diskarna, DDD). Men efter en fas 2b-studie där ingen märkbar smärtreducering noterades efter 6 månader jämfört med placebo lades projektet ned och fokus riktades mot diskbråck. Studieresultatet fick aktien att rasa 90% på publiceringsdagen.

Trots att studien var misslyckad avseende smärtan för patienter med DDD, noterades en tydlig volymminskning av disken. Det är just det som gör läkemedlet lovande för diskbråck, eftersom det är diskens volymexpansion som orsakar smärtan. Sänkning av diskvolymen bekräftades ytterligare i bolagets fas-1b studie riktad mot diskbråck.

Marknadspotential

I USA, Japan och EU5 (Tyskland, Frankrike, Italien, Storbritannien och Spanien) lider 2,3 miljoner människor av kronisk diskbråck. Därutöver uppkommer ungefär 1,5 miljoner nya fall varje år. Stayble uppskattar att 60% av dessa är lämpliga att behandlas med STA363, och att en marknadsandel på 20-25% kan uppnås. Logistiskt är en klar fördel att läkemedlet kan förvaras upp till 36 månader i rumstemperatur. I USA siktar Stayble inledningsvis på en prissättning mellan $5000-$15000 per injektion. Marknadspotentialen är således betydande.

2020 lämnades en patentansökan in till European Patent Office (EPO) för ett skydd av STA363 fram till 2040. Ansökan är under kategorin "Intention to grant” status och kräver egentligen bara ett formellt godkännande. Dessutom har bolaget ansökt om ett globalt patent, även det till 2040. Ett beviljande är viktigt för bolaget eftersom det skyddar STA363 mot generiska alternativ. Ett tydligt signalvärde är att Stayble erhöll patent i Sydafrika för drygt ett år sedan.

Likviditet och partnerskap

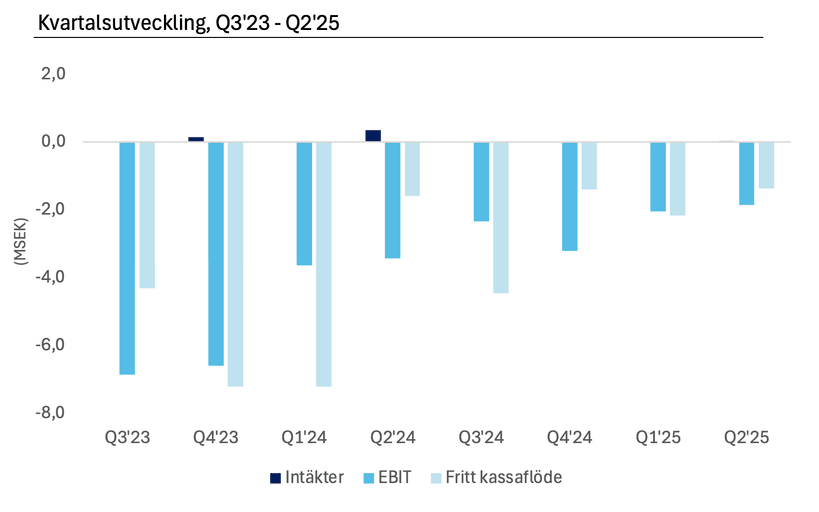

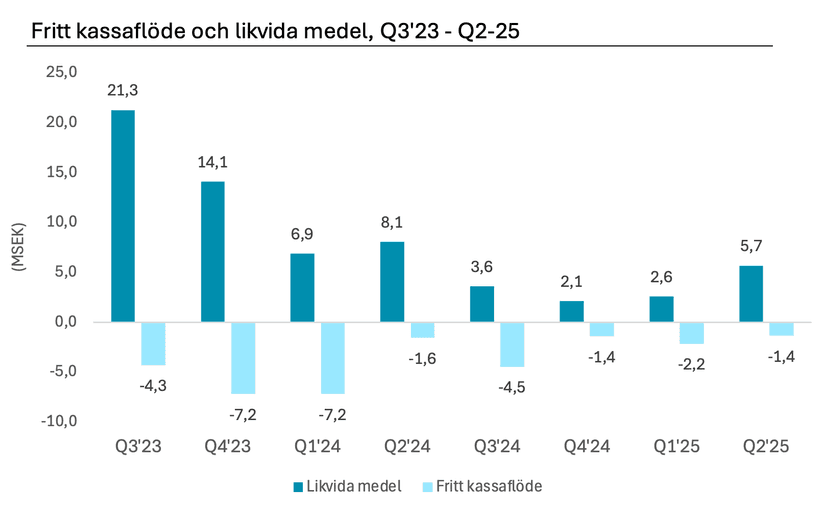

Nästa steg i bolagets utveckling mot regulatoriskt godkännande och kommersialisering är en fas 2b-studie. Att finansiera dessa studier är dock inte billigt för ett bolag utan intäkter. En fas 2b-studie kan exempelvis kosta tresiffriga miljoner kronor. Under 2025 har Stayble stärkt kassan till 5,7 MSEK genom en riktad emission och teckningsoptioner. Dessutom kan ytterligare 2,1 - 4,2 MSEK tillföras vid fullt tecknande av teckningsoptionerna TO3. Eftersom bolaget nu befinner sig i en lugnare period utvecklingsmässigt har “burn-raten” minskat till 1,5 - 2,0 MSEK per kvartal. I nuläget finansierar kassan verksamheten i ungefär 4 kvartal till.

Men för att bekosta den annalkande fas 2b-studien letar Stayble aktivt efter avtal med en extern aktör. Det kan se ut på två sätt: ett uppköp, exempelvis att ett annat läkemedelsföretag köper de immateriella rättigheterna, eller en licensaffär. Det tidigare blir å ena sidan en snabb affär för aktieägarna, men man riskerar samtidigt att förlora mycket av den långsiktiga potentialen. Vad jag bedömer som mer sannolikt och potentiellt mer värdeskapande är en licensaffär.

En licensaffär består typiskt sett av tre komponenter: upfront-betalning, milestones och en royalty. En uppfront-betalning är helt enkelt en summa som ges vid avtalets start. Milestone-betalningar tillkommer exempelvis när en fas 2b-studie påbörjas, avlutas och eller när marknadsgodkännande erhålls. När produkten är på marknaden ges licensgivaren (Stayble) en andel av försäljningen, en så kallad royalty.

Det är naturligtvis väldigt svårt att spekulera i vilka summor som det kan röra sig om i Staybles fall. Men eftersom fas 2 och 3-studier är mycket kostsamma kan det rimligen uppgå till ett antal hundra miljoner upfront- och milestone-betalningar. Den efterföljande royaltyn beror mycket på hur tidigt licensavtalet slöts, hur riskprofilen ser ut och hur stora de tidigare betalningarna varit. Ju högre monetär risk partnern tagit, desto mindre blir Staybles royalty. Rimligtvis hamnar royaltyn i närheten av 10-15% vid ett slutet partnerskap.

Utmaningen för Stayble är att vissa läkemedelsbolag som uttryckt intresse för läkemedlet valt att vänta in fas 2b-studieresultaten innan ett eventuellt partnerskap. Om det blir aktuellt för Stayble att själva finansiera fas 2b-studien själv kommer det med högsta sannolikhet kräva kapitaltillskott från aktieägarna. Stayble har en plan B och utvärderar alternativa strukturer för att möjliggöra en snabb studiestart, exempelvis riktade investeringar från strategiska aktörer eller delfinansieringslösningar.

Det konkurrerande läkemedlet

Stayble menar att den största produktkonkurrenten är Hernicore, ursprungligen utvecklat av Seikagaku corporation. Läkemedlet är ett enzym som minskar diskens vattenbindande kapacitet, vilket resulterar i en liknande volymminskning som STA363. Hernicore har dock kommit betydligt längre i utvecklingen, och är redan godkänt i Japan sedan 2018.

Däremot finns det en del hälsofrågetecken och biverkningar om läkemedlet, exempelvis att det skulle kunna accelerera utvecklingen av degenerativ disksjukdom. Fördelen med STA363 är att det innehåller den endogena substansen (produceras naturligt i kroppen) mjölksyra, medan Hernicore innehåller den främmande enzymen condoliase som kan framkalla en immunologisk reaktion.

Vägen till marknadsgodkännande

Stayble Therapeutics är fortfarande i en tidig utvecklingsfas, vilket betyder att det är många år tills produkten når marknaden. Det innebär i sin tur att de potentiella kassaflödena måste rabbateras rejält. Bolaget har som målsättning att påbörja fas 2b-studien och inleda ett partnerskap under 2025. Den tidigare fas 2b-studien mot DDD tog drygt 4 år från start av studien till presentering av de slutgiltiga resultaten. Däremot saktades studien in av patientrekryteringen under pandemin. Eftersom bolaget nu har mer expertis på området och ingen pandemi i vägen, räknar jag med att denna fas 2b-studie kan genomföras på tre år med färdigställande 2028.

Den kritiska aspekten är om Stayble kan avancera till en fas 3-studie. Statistisk går cirka 30% av projekten inom kategorin “smärta” från fas 2 till fas 3. Om det flyter på väl kan fas 3-studien påbörjas, regulatoriskt godkännande av STA363 erhållas kort efter studiens slut, och läkemedlet nå marknaden under det tidiga 2030-talet.

Därefter återstår drygt ett decenium till patentets utgång och introducering av generiska, konkurrerande läkemedel som lär skada Staybles försäljning rejält. Dock räknar jag med att bolaget kan ta en betydande del av marknaden om regulatoriskt godkännande erhålls, eftersom STA363 fyller ett tydligt medicinskt glapp. Med intäkter av licenskaraktär blir rörelsemarginalen mycket hög.

Risker

Det är viktigt att betona risken av bolag som är i en tidig klinisk fas. Det finns ingen garanti att Stayble lyckas avancera från fas 2 till fas 3. Dessutom kan de kostsamma studierna kräva ytterliggare kapitaltillskott från aktieägare som resulterar i utspädning. De potentiella kassaflödena ligger med andra ord långt i framtiden, och det finns en risk att konkurrerande läkemedel tar sig ut på marknaden under Staybles utvecklingsfas.

Värdering

Stayble Therapeutics värderas nog bäst på en kombination av en sannolikhetskalkyl och en DCF. Det förstnämnda innebär sannolikheten att STA363 tar sig hela vägen till marknaden, och det sistnämnda en diskontering av de kassaflöden som kan genereras från marknadsgodkännande till patentets utgång.

Jag tycker inte att de exakta estimaten på kassaflödena är särskilt intressanta på grund av den stora osäkerheten. Lyckas STA363 komma ut på marknaden utan att späda ut aktieägarna enormt, kan EBIT på tiotals eller hundratals miljoner genereras per år. Uppsidan är i det scenariot föga förvånande mångdubbel. Å andra sidan är det ingen garanti att bolaget tar sig så långt.

Slutsats

Stayble är ett intressant bolag som befinner sig i en tidig klinisk fas med en produkt som utgör en efterfrågad medicinsk lösning. I närtid utgör ett slutet licensavtal en tydlig trigger för bolaget. Det som talar för Stayble jämfört med liknande bolag i samma sits är den starka datan från fas 1b-studien. Samtidigt måste risken om finansiering, konkurrens och framtida studieresultat tas i beaktning. Potentialen är stor, och likaså är utfallsrummet.