Viafin Service: Raka rör och växande projekt

Jag ser Viafin som ett buy & hold-case med något högre riskprofil. Stabila underhållsavtal och en stor huvudägare ger trygghet, samtidigt som fler projekt och nettokassa skapar potential för stark lönsamhetstillväxt de kommande två åren.

Om bolaget

Viafin Service är ett finskt industri- tjänsteföretag. Viafins anställda besitter kompetens inom rör/pipeline- montage, vätgas, biogas, el och automation och service av vindkraftverk. Antalet anställda uppgår till 685 personer, Viafin verkar enbart i Finland och har två affärsområden:

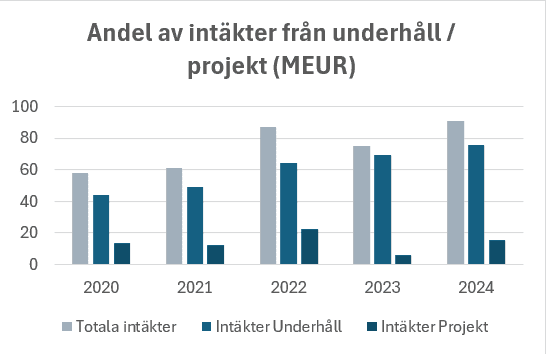

- Underhåll: Cirka 80% av intäkterna kommer från underhållsverksamheten. Bland kunderna finns Stora Enso, Hamina LNG, Gasgrid och Raisio som sammantaget är stabila bolag. Underhållsavtalens längd är inte specificerade, men intäkternas stabilitet tyder på en branschstandard om 5–10 år. Viafin har inte gått ut med hur stor kundkoncentrationen är. Jag skulle gissa på att det finns 3-4 kunder inom underhåll som står för majoriteten av EBIT, vilket såklart är en hög kundkoncentration. Om man tittar på affärsområdets tillväxt de senaste fem åren, ser det däremot tryggt ut med inga större kundtapp.

- Projekt: Affärsområdet står för 20% av intäkterna. Som ses i grafen ovan är detta affärsområde betydligt mer volatilt, men har högre marginaler än underhållsverksamheten. Efterfrågan på affärsområdet drivs av investeringsvilja ute hos industrierna främst, men även från statligt håll, där EU- subventioner inom gröna investeringar (ex bio/vätgas anläggningar) bidrar till efterfrågan. På grund av dessa faktorer har affärsområdet haft det tufft senaste två åren med hänsyn till covid, hög inflation, geopolitisk osäkerhet etc.

Finansiell historik

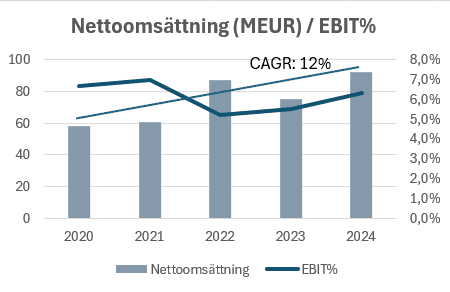

Viafin har sedan 2020 haft en omsättnings- CAGR på 12% i snitt per år, varav 5% är organiskt. Bolaget är skuldfritt, med en nettokassa rullande 12 månader på 2,3 meur, efter ett nyligen genomfört förvärv.

Case: Marginalexpansion drivet av fler projekt

Jag tror på en återgång till fler projekt kommer leda till en marginalexpansion för Viafin som helhet, listar mina argument nedan:

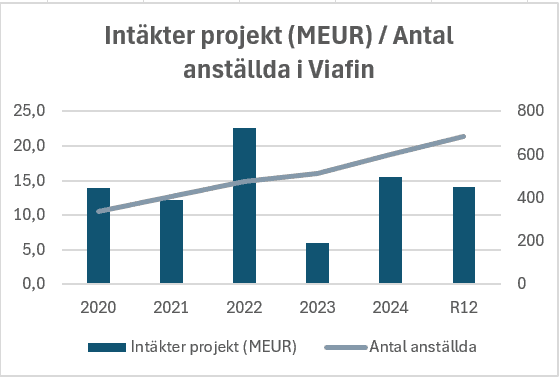

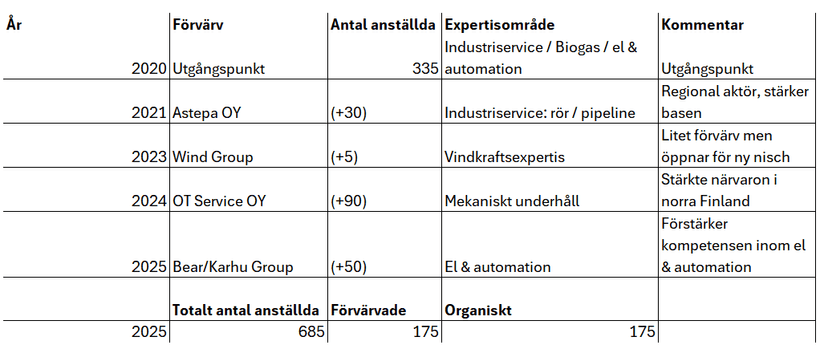

- Viafin har ökat personalstyrkan med 50 % sedan 2020, vilket både stärker basen för stabila underhållsavtal och ger flexibilitet att skala upp projektverksamheten. Även om inte alla nya anställda jobbar direkt i projekt, så innebär större kapacitet och bredare kompetens att bolaget har helt andra möjligheter att ta sig an fler projekt än för fem år sedan. Grafen nedan visar korrelationen mellan att fler projekt leder till högre EBIT- marginal för koncernen som helhet.

- Breddad kompetens: Genom förvärven som visas nedan har Viafin breddat sin kompetens avsevärt sedan 2020, vilket ökar möjligheten att ta sig an fler projekt med högre marginaler. Samtidigt sprids risken i projektverksamheten genom att bolaget besitter kärnkompetensen som krävs för att vinna och leverera även större projekt.

- Slutsats: I takt med att den finska lågkonjunkturen lättar förväntar jag mig ökad investeringsvilja, vilket bör driva fler projekt framöver. Viafin är nu ett större bolag med bredare kompetens och ett större kontaktnät, vilket gör dem väl positionerade att ta del av denna uppgång. Mot bakgrund av historisk leveranskapacitet och kompetens i ledningen ser jag att andelen projekt mot 2026–2027 sannolikt blir högre än 2025, vilket bör bidra till ökade marginaler för koncernen som helhet.

Förvärvshistorik

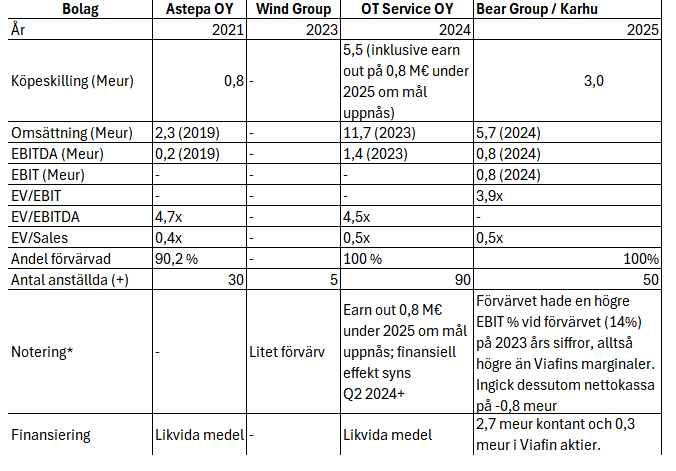

- Det senaste förvärvet av Bear Group / Karhu ser prisvärt ut, men det finns lite orosmoln. Innan affären tappade Bear/Karhu Group en stor kund strax innan affären, då kunden haft finansiella problem och inte betalat sina fordringar. Om Viafin lyckas hitta nya kunder år Karhu/Bear ser dock affären prisvärd ut med ett pris på EV/EBIT 3,9x. Karhu Groups EBIT-marginal 2024 var imponerande 14 procent (vilket jag tror är lite dopade) och affären inkluderade en nettokassa på -0,8 meur. Ett billigt pris och nettokassa ger stabilitet och minskar risken för att affären blir negativ på sikt. Jag kommer dock bevaka noga hur förvärvet utvecklar sig framöver. Nedan ser man Viafins förvärvshistorik senaste åren.

Estimat

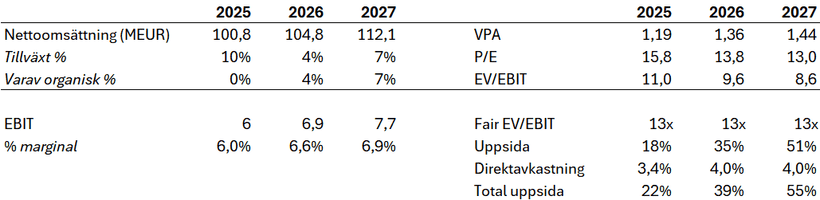

- Tillväxt: Historiskt har Viafin haft en organisk tillväxt på cirka 5% i snitt. På grund av att en del av kunderna infört kostnadsbesparingsprogram och projektverksamheten varit lägre var den organiska tillväxten under 2024 runt 0%. För 26e-27e skissar jag på 4% respektive 7% organisk tillväxt.

- Marginal: I och med att jag tror på en ökning av antal projekt genom argumenten ovan nämnda skissar jag på en successiv marginalförbättring till 7% år 2027. Under innevarande år 2025 skissar jag dock på en lägre marginal (2024: 6,3% EBIT) eftersom ledningen guidar lägre.

- Multipel: Om Viafin fortsätter på den inslagna förvärvsresan och bit för bit expanderar sig kommer risken i att tappa kunder successivt gå ned. Detta tillsammans med den goda finansiella ställningen och stabiliteten i kassaflöden anser jag bör motivera en rättvis EV/EBIT multipel på 13x.

Risker

- Ganska hög kundkoncentration inom underhållsverksamheten. Historiskt har Viafin inte haft några särskilt stora kundtapp som man ser på grafen ovan i texten. Men det utesluter ju såklart inte framtida bortfall.

- Förvärvet av Karhu/Bear Group medförde sig en del orosmoln. Än så länge har Viafin kommunicerat att integrationen har gått bra och att man nu står med ett bredare kunderbjudande, men det är något man får följa framöver.

- Inom serviceverksamhet, särskilt inom industri och bygg, finns alltid en risk att bolag blir anklagade för bluffakturor eller liknande, vilket tidigare har drabbat exempelvis Bravida och några andra servicebolag. Av min research framgår dock att Viafin inte har varit inblandat i några liknande situationer tidigare.

- Projektverksamheten tar inte fart: I ett mer defensivt scenario med lägre tillväxt och EBIT- marginal ser jag ändå vid en värderingsmultipel på 13x en uppsida på 39% på två års sikt.

Slutsats

- Hög kundkoncentration finns, men avtalen är långa och underhållsverksamheten har historiskt varit stabil, vilket minskar risken för överraskningar.

- Projektmarknaden inom energi och industri ser ut att återhämta sig, vilket skapar förutsättningar för högre marginaler framåt.

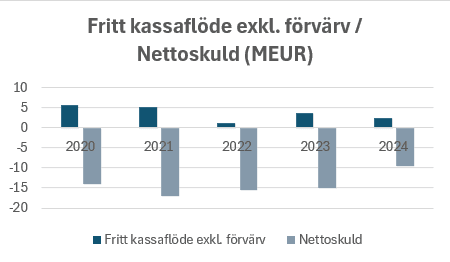

- Bolaget står på en stabil grund med starkt kassaflöde och solid finansiell position.

- Viafin befinner sig i en attraktiv storleksklass, vilket kan locka institutionella investerare och öka likviditeten.

- Huvudägaren är medgrundare och ordförande, och flera insynsköp har skett nyligen, senast från den nya CFO:n.

Sammantaget väger potentialen tydligt tyngre än riskerna. Jag bedömer att aktien har en uppsida på omkring 55 procent på två års sikt och landar därför i en köprekommendation för Viafin.