'%3e%3cpath%20d='M44.4567%200H3.54333C2.60358%200%201.70232%200.373315%201.03782%201.03782C0.373315%201.70232%200%202.60358%200%203.54333V44.4567C0%2045.3964%200.373315%2046.2977%201.03782%2046.9622C1.70232%2047.6267%202.60358%2048%203.54333%2048H44.4567C45.3964%2048%2046.2977%2047.6267%2046.9622%2046.9622C47.6267%2046.2977%2048%2045.3964%2048%2044.4567V3.54333C48%202.60358%2047.6267%201.70232%2046.9622%201.03782C46.2977%200.373315%2045.3964%200%2044.4567%200ZM14.3067%2040.89H7.09V17.9667H14.3067V40.89ZM10.6933%2014.79C9.87473%2014.7854%209.07583%2014.5384%208.39747%2014.0802C7.71911%2013.622%207.19168%2012.9731%206.88175%2012.2154C6.57183%2011.4577%206.4933%2010.6252%206.65606%209.82291C6.81883%209.02063%207.2156%208.28455%207.79631%207.70756C8.37702%207.13057%209.11563%206.73853%209.91893%206.58092C10.7222%206.42331%2011.5542%206.50719%2012.3099%206.82197C13.0656%207.13675%2013.7111%207.66833%2014.1649%208.34962C14.6188%209.03092%2014.8606%209.83138%2014.86%2010.65C14.8677%2011.1981%2014.765%2011.7421%2014.558%2012.2496C14.351%2012.7571%2014.044%2013.2178%2013.6551%2013.6041C13.2663%2013.9905%2012.8037%2014.2946%2012.2948%2014.4983C11.786%2014.702%2011.2413%2014.8012%2010.6933%2014.79ZM40.9067%2040.91H33.6933V28.3867C33.6933%2024.6933%2032.1233%2023.5533%2030.0967%2023.5533C27.9567%2023.5533%2025.8567%2025.1667%2025.8567%2028.48V40.91H18.64V17.9833H25.58V21.16H25.6733C26.37%2019.75%2028.81%2017.34%2032.5333%2017.34C36.56%2017.34%2040.91%2019.73%2040.91%2026.73L40.9067%2040.91Z'%20fill='%230A66C2'/%3e%3c/g%3e%3cdefs%3e%3cclipPath%20id='clip0_17_32'%3e%3crect%20width='48'%20height='48'%20fill='white'/%3e%3c/clipPath%3e%3c/defs%3e%3c/svg%3e)

Online Brands: Momentum och marginaler – den perfekta stormen?

Ett litet e-handelskonglomerat med stark medvind, där tillväxten har skjutit i höjden de senaste kvartalen, och lönsamheten följer samma bana. Lägg därtill flera insynsköp och en låg värdering. En potentiell superstar inom e-handeln?

Flera e-handelsbolag har fått stor uppmärksamhet av privatinvesterare de senaste åren, där Nelly är ett tydligt exempel. Online Brand Nordics har dock hamnat i skymundan. Bolaget driver och förvärvar e-handelsbolag i Norden, med fokus på hög lönsam tillväxt och starka varumärken. Strategin är att genomföra kostnadsbesparingar genom synergier mellan de förvärvade bolagen och bidra med expertis. Huvudkontoret är i Göteborg och bolaget har idag 7 dotterbolag och runt 70 anställda.

Historik

Victorins, grundat 1907, som säljer smycken och matsilver både i butik och via e-handel. De senaste fem åren har det dock hänt mycket då CaMA gruppen gjorde ett omvänt av bolaget och strategin lades om.

2021-2022

År 2021 gjordes ett omvänt förvärv av Online Brands genom CaMa Group. I samband med detta erhöll CaMa Groups ägare 90 % av aktierna, vilket innebar en betydande förändring av bolagets struktur. Därefter har Online Brands Nordics fortsatt att expandera genom förvärven av Bread and Boxers, Nordic Kidswear och KitchenLab. Expansionen medförde ökade kostnader, bland annat för nya e-handelsplattformar och etableringen av ett huvudkontor för moderbolaget, vilket bidrog till ett negativt resultat för 2022.

2023

Under 2023 fortsatte bolaget sin tillväxtresa genom förvärvet av Idéladan, ett e-handelsbolag specialiserat på trädgårdsprodukter. Samtidigt präglades året av engångskostnader relaterade till omorganisationer och effektiviseringssatsningar. Skuldsättningen var hög och uppgick till 26 Mkr, medan resultatet landade på -10,7 Mkr. Detta avspeglas i aktiekursen, som föll med 55 % under året. Trots detta genomförde bolaget en riktad nyemission på 23 Mkr till styrelse och VD, utan premie.

2024

År 2024 blev ett omställningsår där lönsamheten började återhämta sig samtidigt som tillväxten tog fart. Dock har denna positiva utveckling ännu inte reflekteras fullt ut i aktiekursen.

Verksamhet

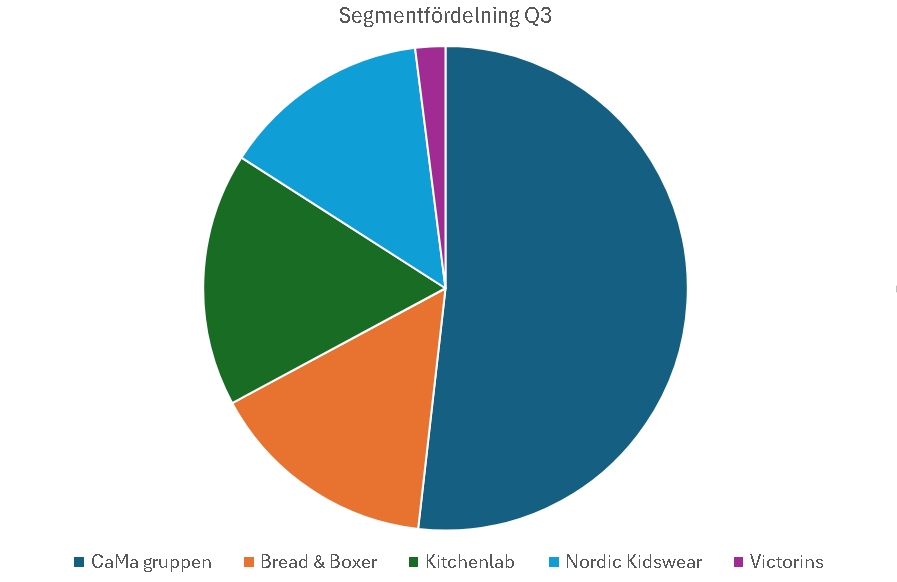

Som sagt består verksamheten av flertalet mindre e-handlare. Hemsidorna är alltifrån mattor och hattar av CaMa till köksredskap av KitchenLab. Nedan ser du omsättning fördelningen mellan segmenten:

CaMa Group – Ledande inom e-handel för mattor och hattar

CaMa Group är det största dotterbolaget inom koncernen och står för 51,7 % av den totala omsättningen. Bolaget driver de två e-handelsplattformarna Trendcarpet och Hatshop, där Trendcarpet utgör den största delen.

Stark och stabil tillväxt

Under de senaste åren har CaMa Group haft en stabil och hög tillväxt, med en genomsnittlig omsättningstillväxt på 35 % per år sedan 2018. Bolaget har en god lönsamhet med en genomsnittlig EBIT-marginal på 8,5 %.

Den operativa hävstången blev tydlig under 2020–2021, då en kraftig omsättningsökning resulterade i en oproportionerligt hög vinsttillväxt. Ett liknande fenomen kan ses hos konkurrenten Rugvista, som har en snarlik affärsmodell men äger sin egen produktion.

Trendcarpet – Tillväxtmotor inom mattsegmentet

Trendcarpet är CaMa Groups största verksamhet och är verksamt i 16 länder. Bolaget fokuserar på onlineförsäljning av mattor och har byggt upp en stark marknadsposition genom:

- Ett brett och konkurrenskraftigt sortiment

- Geografisk räckvidd

- En kundvänlig policy med fri frakt och gratis returer

- Effektiv logistik med snabba leveranser inom 24 timmar

Tillväxt och lönsamhet

Trendcarpet har haft en stark tillväxt, med en omsättningsökning på 12 % under första kvartalet i fjol, följt av över 25 % i det andra och 35 % i det tredje. Lönsamheten har förbättrats, främst genom:

- Operativ hävstång

- Effektivare logistik och kostnadskontroll genom ett nytt lager- och omstruktureringsprogram 2023

Konkurrens och marknadsposition

Trots den positiva utvecklingen är Trendcarpets marknadsandel fortfarande relativt låg. Konkurrenten Rugvista omsatte nästan fyra gånger mer under det senaste året. Till skillnad från Rugvista, som producerar sina egna mattor, outsourcar Trendcarpet sin produktion.

Detta minskar kapitalbindningen men kan samtidigt begränsa möjligheterna till högre lönsamhet.

Trendcarpet konkurrerar inom budget- och mid-segmentet med aktörer som Ikea, Mio och Jysk. En tydlig konkurrensfördel är de snabba leveranserna, där kunder får sina mattor inom 24 timmar, jämfört med konkurrenternas leveranstider på 1–2 veckor.

Hatshop – Ledande inom onlineförsäljning av hattar

Hatshop är en av de ledande aktörerna inom onlineförsäljning av hattar i Sverige och erbjuder.

Hattmarknaden är en mer nischad bransch jämfört med mattor, men det finns fortsatt potential för tillväxt, särskilt genom etablering på nya marknader utanför Sverige.

Kitchenlab

Det näst största affärsområdet efter CaMa är KitchenLab, som säljer köksredskap både online och i två fysiska butiker i Stockholm och Malmö. Bolaget har haft svårt att nå lönsamhet och har redovisat förlust de senaste två åren. Efter förvärvet 2022 har KitchenLab expanderat internationellt genom att lansera webbplatser på flera språk. Trots utmaningarna har tillväxten varit stark, med en genomsnittlig årlig tillväxttakt (CAGR) på 15 %. Under tredje

kvartalet stod KitchenLab för 16,9 % av bolagets totala omsättning.

Bread & Boxer

Bread & Boxer, som står för 15,3% av omsättningen, är ett exempel på ett mer lönsamt bolag. Trots en årlig tillväxt på 18 % har företaget kontinuerligt varit lönsamt, med en genomsnittlig vinstmarginal på 10 %. Sortimentet består främst av underkläder, men även t- shirts och pyjamas. Försäljningen sker både via bolagets egen webbplats och genom återförsäljare som Zalando och Åhléns.

Nordic Kidswear

Nordic Kidswear AB står bakom varumärket Isbjörn of Sweden och säljer utomhuskläder för barn. Bolaget är ett av de mindre i portföljen med en omsättning på 29,4 Mkr på rullande 12 månader. Bolaget har haft tufft de senaste åren med ett stort kundtapp och med en annan i konkurs.

Övriga

Utöver dessa bolag finns IdeLadan och Victorian, men de har nästan ingen påverkan på siffrorna.

GetCamping

Under fjärde kvartalet 2024 så förvärvades GetCamping AB. De är en e-handel för friluftsliv som beräknas omsätta 35 Mkr 2025 med en EBITA på 1,5 Mkr. Prislappen var 12,5 Mkr där ägaren, Ove Sundqvist, tecknar aktier för 7 Mkr vilket ger en utspädning på 2,6%. Han ingår även i en lockup där han inte kan sälja sina aktier på 12 månader. GetCamping har oerhört höga omdömen på diverse sajter, bland annat 4,8 / 5 på Trustpilot. Historiskt har marginalerna varit högre, vilket kan indikera att vinsten kan öka efter förvärvet.

Anledningar till felprissättning

Det finns flera anledningar till att tro att markanden undervärderar Online Brands och nedan kan vara förklaringar till det.:

- Hela e-handelssektorn har rekordlåga värderingar och Online Brands värdering har följt med nedåt.

- Väldigt låg free-float där endast runt 5-10% är kortsiktigt kapital

- Bristande IR av bolaget. Inga presentationer och halvdan redovisning.

- Noterades under toppen 2021 och är inte välkänt

- Börsvärde under 400 Mkr.

- Bolaget tillämpar K3, vilket innebär löpande avskrivning av goodwill och immateriella tillgångar istället för nedskrivningstester enligt IFRS. Detta skapar en diskrepans mellan kassaflöde och rapporterad vinst

Finansiella

Idag omsätter koncernen 341 Mkr med en EBITDA på 28,8 Mkr justerat för engångsposter på rullande 12. Enskilt har koncernens dotterbolag haft en väldigt fin tillväxt över tid och växt organiskt.

Under 2023, i ett sämre makroekonomiskt läge där konsumenten haft mindre disponibel inkomst, växte Online Brand Nordic med 5%, inklusive förvärvet av Ideladan, vilket får synas som starkt. 2024 så började tillväxten accelererar och under de första 3 kvartalen växte bolaget med 12% och senast i Q3 med 21%. I VD-ordet skriver Magnus Skoglund att alla portföljbolag växer, vilket är imponerande.

Förvärvsplaybook

Strategin är att dra nytta av synergieffekter mellan bolagen genom att konsolidera dotterbolagens gemensamma funktioner såsom ekonomi och administration. Marknadsföring och internationalisering tar Online Brands hand om inhouse med fyra fast anställda som jobbar med dotterbolagen. Utöver kostnadsbesparingar kan även bolaget hjälpa entreprenörer med annan expertis inom området. Andra sidan av myntet är att man kan riskera de entreprenöriella och bli en centraliserad organisation med mer byråkrati.

Kostnader

Bruttomarginalen har legat stabilt kring 60-65% senaste åren och på rullande 12% är den 62,1%. Jag antar att bruttomarginalen förblir stabil då en effektivare marknadsföring kan minska behovet av rabatterade priser för omsättningen. För 2025 och 2026 prognostiserar jag 62% i bruttomarginal - i linje med rullande 12.

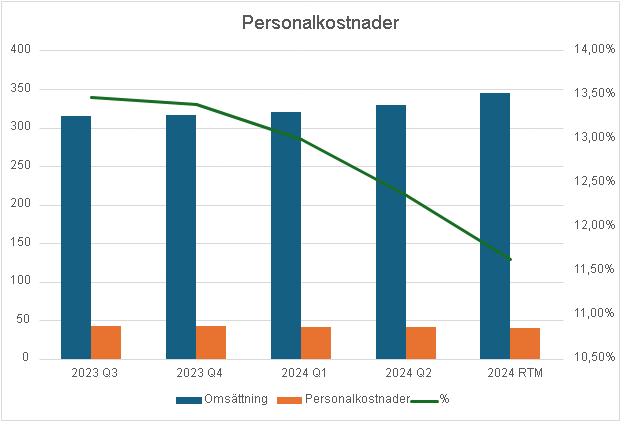

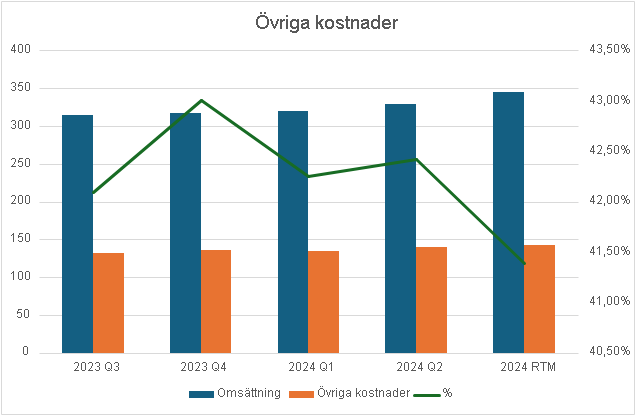

Det är inte bara synergieffekter som minskat operativa kostnaderna. Trendcarpet har även flyttat sitt lager till Göteborg, vilket minskade kostnaderna. Resultatet av detta effektiviseringsarbete syns i resultaträkning. Bolagets övriga kostnader har senaste 8 kvartalen varit i snitt runt 42% av omsättningen jämfört med senaste kvartalets 36,8%. Även personalkostnader har minskat trots försäljningstillväxten, med en minskning på 8% i de första 3 kvartalet.

I absoluta tal har personalkostnader legat mellan 9-11 Mkr per kvartal och är i nedåtgående trend samtidigt som övriga kostnader är mer rörliga och ligger på 30-40 Mkr. I denna post är även marknadsföringskostnader inbakat. Framgent bör de fasta kostnader minska som andel av omsättningen, om tillväxten fortsätter samtidigt som personalkostnaderna ligger relativt stabil.

Balansräkning

Dock kommer tillväxt med ett ökat behov av rörelsekapital för att kunna hantera ordrar, vilket belastar kassaflödet. Rörelsekapitalet var 85,7 Mkr i senaste kvartalet eller 25% av omsättningen. Man kan anta att det behövdes högre lagernivåer inför Q4 då försäljningen är som högst och att de därmed frigörs senare i kvartalet efter jul och Black Friday. En möjlighet kan vara att när bolaget får mer historik och bevisar sin lönsamhet kan leverantör ge bättre villkor vilket kan fria upp kapital.

Bolaget har en nettoskuld på 33,8 Mkr varav 45,8 Mkr är räntebärande skulder och 12 Mkr i kassa. Efter förvärvet av GetCamping i Q4 beräknas nettoskulden öka en del om rörelsekapitalnivåerna förblir detsamma. Sätter man skulden i relation till EBITDA på R12 blir förhållandet 1,2. Med ovanligt högt rörelsekapital bör denna nivå inte vara ett orosmoln.

Inför Q4

Q4 är det säsongsmässigt starkaste kvartalet för omsättningen på grund av Black Friday. Givet momentumet i tillväxten och den starka kostnadskontrollen kan resultatet ökas avsevärt nästa kvartal. Jämförelsekvartalet 2023 syntes att kostnaderna är relativt fasta och att större delen av omsättningen kan trilla ner på sista raden. Detta kan bli en trigger för aktien på kort sikt.

Ett förbättringsförslag till ledningen kan vara att vara mer transparenta i resultaträkningen då mycket kostnader är ihopklumpade i övriga kostnader, vilket gör det svårt för investerare att se hur affärsmodellen fungerar.

Ledning

VD och största ägare är Magnus Skoglund som äger över 4 miljoner aktier, med ett marknadsvärde på 59,9 Mkr. Det motsvarar 19,2% av bolaget. Skoglund var CaMas grundare och efter det omvända förvärvet tog han platsen längst upp på ägarlistan. Han har studerat på Handelshögskolan i Göteborg och därefter jobbade på SEO för ett danskt företag. 2008 grundade han TrendCarpet och växte omsättningen stadigt. Bara 5 år senare så etablerade han HatShop. Han använde sökord på Google för att hitta växande branscher, en strategi han anser bidrog till succén

Thomas Häggkvist är sedan slutet av 2023 CFO för koncernen. Han studerade finans 5 år på Stockholms Universitet. Därefter så har han haft diverse roller inom gruv och prospekteringssektorn. Häggkvist verkar vara en typ av konsult på flera börsbolag, bland annat Blue Lake Mineral där han är CFO och Africa Resources där han är VD, varav båda kurserna slaktats hårt på börsen. Han jobbar nämligen som en ekonomikonsult med mest fokus på Online Brands enligt honom själv.

Styrelse

2016 köpte österrikiska Signa upp E-handelsbolaget Internetstores för 1,7 miljarder där Addnature grundarna samt David Rönnberg fick en stor del av deras kapital. Rönnberg var VD på Internetstores och lärde känna Addnature grundarna, Klas Berggren, Mathias Hedström och Martin Larsson. Därefter planerade de fyra att göra något tillsammans och förvärvade 70% av CaMa. Bakom holdingbolaget Borgata Invest är Mathias Hedström,som äger 4,4 miljoner aktier och är näst största ägare i Online Brands. Mathias Hedström sitter även i styrelsen. De andra Addnature-grundarna är även med på ägarlistan med betydande poster. Utöver att vara storägare och ledamot i Online Brands så var Hedström involverad i en liknande roll up story med NordicNet stores som är försatt i konkurs sedan slutet av 2023

Tredje största ägare är styrelseordförande David Rönnberg som äger 3,8 miljoner aktier, vilket utgör 16,2% av bolaget. Han är även VD på noterade Musti Group som säljer djurmat, där han tillsammans med investmentbolaget Sonea försökte köpa ut bolaget från börsen och möjligtvis lyckas senare i år. Sedan noteringen har Rönnberg köpt på sig mycket aktier över marknaden. Totalt uppgick alla insynsköp sedan 2024 till 243 683 aktier. Enligt en artikel i BreakIt i år så nämnde han att hans näst största personliga innehav är i Online Brands och att han endast fokuserar på Musti och bolaget idag, då han gjort sig av med flera andra investeringar.

Med Rönnberg vid rodret har Musti presterat väldigt bra med fin tillväxt och lönsamhet.

På ägarlistan finns även Brummer & Partners grundarens investmentbolag Jofam, som även har en styrelseplats representerad av Carl Rydin. Han har tidigare M&A erfarenhet, vilket bidrar till Online Brands strategi. En intressant sak är att Rydin jobbade på Origo samtidigt som Staffan Östlin som idag rattar fonden Adrigo Small & Midcap, som har Online Brands som näst största innehav.

Björn Borgs VD, Henrik Bunge sitter i styrelsen och äger 19 800 aktier i Online Brands. Majoriteten av hans aktier köptes in i december 2024.

Framtiden

Q3 avslutades med rekordomsättning och resultat. Med momentum i affären och ett kostnadsfokus bådar det gott för 2025. Med ett konservativt antagande på 15% omsättningstillväxt för Q4 där förvärvet inkluderas från första december, där jämföerlsekvartalet är relativt enkelt, blir omsättningen för 2024 384 Mkr. Med ytterligare kostnadsfokus där kostnaderna i relation till omsättningen går ned sekventiellt kan vi få ett oerhört starkt Q4 med ett EBITA som överstiger 14 Mkr.

För 2025, med en starkare konsument och förvärvet av GetCamping. Ponera konservativt att GetCampings omsättning förblir 35 Mkr och att resterande koncern växer 5%, vilket resulterat i estimat på 14% tillväxt eller 408 Mkr.Tillsammans med en EBITA marginal på 9%, blir resultatet 37 Mkr. Ytterligare förvärv kan komma att öka siffrorna. Man bör även ta hänsyn till att det kan bli stor variation i siffrorna då dotterbolagen, då det inte har stora marknadsandelar, kan växa starkt trots tufft marknadsklimat, bevisat av Trendcarpet.

Fler förvärv framåt är att vänta. I en artikel med BreakIt nämner styrelseordförande David Rönnberg att planen är att förvärva två nya e-handelsbolag per år. Förvärvsobjekten ska ha en omsättning på 20-50 Mkr.

Ett starkt köptryck finns även i att insynspersoner köper nästan alla aktier till salu över marknaden. På köpsidan finns styrelseordförande David Rönnberg, styrelseledamöterna Mathias Hedström och Henrik Bunge samt VD Magnus Skoglund.

Värdering

Antal aktier: 23,2 miljoner Aktiepris: 15,15 SEK

Börsvärde: 351,0 Mkr

Nettoskuld: 33,0 Mkr

Enterprise value: 384,0 Mkr

I skrivande stund handlas aktien på 15,15 kr och antalet utestående aktier är 23,2 miljoner vilket resulterar i ett börsvärde på 351 Mkr. Inkluderas nettoskulden så blir enterprise value 384 Mkr.

Trots ett tufft makroklimat så har Online Brands visat upp exceptionell tillväxt och navigerat starkt. E-handelssektorn är tufft pressad och värderingarna är låga men givet att konsumenten blir mer köpstark bör värderingarna i samtliga fall gå upp. För tillfället värderas Online Brands till EV/EBITA 15 på rullande 12. På mina estimat för 2025e uppgår värderingen till 9,4 gånger EBITA.

En rimlig värdering enligt mig är mellan 10-12 gånger EBITA, vilket givet tidigare estimat inte ger enorm uppsida. Ponera dock att TrendCarpet kan fortsätta växa 20% så kommer marginalerna att skala vidare och vi hamnar på lägre ensiffriga multiplar. Detta i kombination med fler värdeskapande förvärv kan medföra att uppsidan bli stor då runwayen är lång.

Sammanfattning

Sammanfattningsvis finns det flera faktorer som pekar på att Online Brands enligt mig är ett kvalitetsbolag, vars lönsamhet varit ovanligt låg senaste åren men är på väg tillbaka.

Dotterbolagen är finansiellt stabila i nischade områden där de kan växa oberoende marknadsklimat. Bolaget har en stark ledning och styrelse med mycket skin in the game och diverse erfarenheter som hjälper bolaget framåt. Detta i kombination med en enligt mig aptitlig värdering, potential till stärkta marginaler samt vidare organisk och förvärvad tillväxt gör att Online Brands kan vara en intressant aktie att äga framöver.