'%3e%3cpath%20d='M44.4567%200H3.54333C2.60358%200%201.70232%200.373315%201.03782%201.03782C0.373315%201.70232%200%202.60358%200%203.54333V44.4567C0%2045.3964%200.373315%2046.2977%201.03782%2046.9622C1.70232%2047.6267%202.60358%2048%203.54333%2048H44.4567C45.3964%2048%2046.2977%2047.6267%2046.9622%2046.9622C47.6267%2046.2977%2048%2045.3964%2048%2044.4567V3.54333C48%202.60358%2047.6267%201.70232%2046.9622%201.03782C46.2977%200.373315%2045.3964%200%2044.4567%200ZM14.3067%2040.89H7.09V17.9667H14.3067V40.89ZM10.6933%2014.79C9.87473%2014.7854%209.07583%2014.5384%208.39747%2014.0802C7.71911%2013.622%207.19168%2012.9731%206.88175%2012.2154C6.57183%2011.4577%206.4933%2010.6252%206.65606%209.82291C6.81883%209.02063%207.2156%208.28455%207.79631%207.70756C8.37702%207.13057%209.11563%206.73853%209.91893%206.58092C10.7222%206.42331%2011.5542%206.50719%2012.3099%206.82197C13.0656%207.13675%2013.7111%207.66833%2014.1649%208.34962C14.6188%209.03092%2014.8606%209.83138%2014.86%2010.65C14.8677%2011.1981%2014.765%2011.7421%2014.558%2012.2496C14.351%2012.7571%2014.044%2013.2178%2013.6551%2013.6041C13.2663%2013.9905%2012.8037%2014.2946%2012.2948%2014.4983C11.786%2014.702%2011.2413%2014.8012%2010.6933%2014.79ZM40.9067%2040.91H33.6933V28.3867C33.6933%2024.6933%2032.1233%2023.5533%2030.0967%2023.5533C27.9567%2023.5533%2025.8567%2025.1667%2025.8567%2028.48V40.91H18.64V17.9833H25.58V21.16H25.6733C26.37%2019.75%2028.81%2017.34%2032.5333%2017.34C36.56%2017.34%2040.91%2019.73%2040.91%2026.73L40.9067%2040.91Z'%20fill='%230A66C2'/%3e%3c/g%3e%3cdefs%3e%3cclipPath%20id='clip0_17_32'%3e%3crect%20width='48'%20height='48'%20fill='white'/%3e%3c/clipPath%3e%3c/defs%3e%3c/svg%3e)

Upsales: Historisk låg värdering på en före detta darling

Upsales är ett snabbväxande SaaS-bolag som under de senaste fem åren ökat omsättningen med en CAGR på 14 %. Under samma period har bolaget lyckats skala verksamheten, med stigande marginaler. Aktien har länge varit en börsdarling med hög värdering, men i slutet av 2023 bromsade tillväxten in. Orsaken var en omställning i säljorganisationen, där fokus flyttades mot större kunder. Detta ledde till en kraftig kursnedgång.

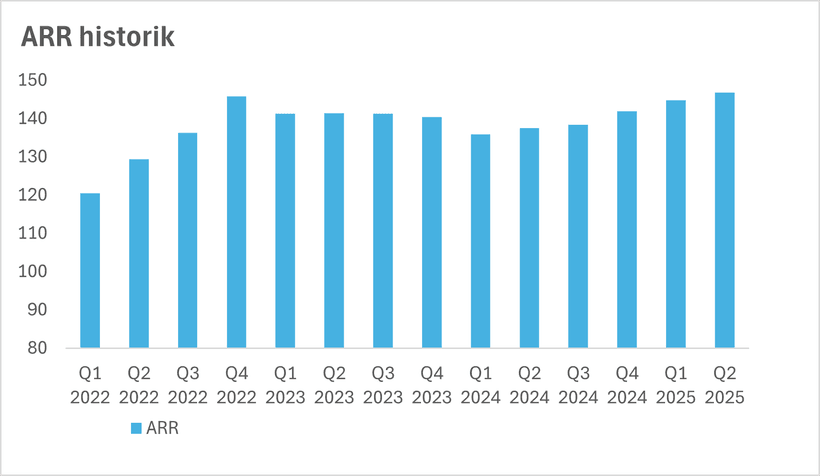

Sedan dess har bolaget återfunnit tillväxten, med fem raka kvartal av ökade återkommande intäkter (ARR). Trots detta handlas aktien idag till en av de lägsta multiplarna sedan noteringen, med ett börsvärde på endast 544 Mkr.

Investeringscase i korthet

Upsales verkar på en marknad med tydlig strukturell medvind och låg penetrationsgrad. Bolaget uppskattar sin marknadsandel till 3–5 %, vilket innebär en lång potential runway.

Med den nuvarande kundbasen ser ledningen en möjlighet att nå 500 Mkr i ARR genom ökad merförsäljning. Tillväxttakten har åter börjat accelerera, och målsättningen är att återvända till den “rapid growth”-fas som präglade bolaget före omställningen.

Ledningen och ägarstyrningen är stark: grundaren och vd:n Daniel Wikberg äger drygt 44 % av bolaget och har därmed stora incitament att driva långsiktigt värdeskapande. Under 2024 ökade han dessutom sitt innehav.

Verksamhet

Upsales erbjuder mjukvara för säljstöd, ofta benämnt CRM-system, med fokus på små och medelstora företag. Bolaget har idag över 2 000 kunder i tio länder, även om största delen av försäljningen fortfarande sker i Sverige. Plattformen hjälper företag att effektivisera försäljningen genom att identifiera nya kunder och driva tillväxt i befintliga affärer. Affärsmodellen bygger på licensiering av mjukvaran, vilket ger en stabil bas av återkommande intäkter. Vid utgången av Q2 2025 uppgick ARR till 146,7 Mkr.

Marknaden

CRM-marknaden är omfattande och under fortsatt tillväxt. I Sverige saknar ungefär hälften av alla företag med fler än tio anställda ett CRM-system. Bland de som har ett system används ofta äldre, lokalt installerade lösningar, som successivt väntas ersättas av moderna SaaS-lösningar. Kombinationen av ökad marknadspenetration och denna strukturella fördel skapar stark medvind för Upsales.

Bolagets primära målgrupp är B2B-företag med mellan 50 och 2 000 anställda, men man har även större kunder – den största med omkring 50 000 anställda. För snabbväxande mindre företag är tid till implementering ofta avgörande. Här har Upsales en fördel jämfört med mer komplexa system som Salesforce, då införtiden är avsevärt kortare. Tack vare färdiga plug-and-play-integrationer mot ekonomisystem kan nya kunder snabbt komma igång.

En annan konkurrensfördel är att bolaget driver ett eget datacenter i Sverige, vilket är attraktivt för kunder inom reglerade branscher och offentlig sektor. Strikta GDPR-krav, som innebär att viss data måste lagras inom landet, stärker Upsales position i dessa segment.

Bolaget uppskattar sin marknadsandel till 3–5 % i sina segment, vilket visar på betydande potential för fortsatt tillväxt.

Upsale AI – potential för uppförsäljning

Upsales ser inte AI som en funktionell förbättring utan som en strategisk transformation i affärsmodellen. AI är kärnan i bolagets framtida tillväxtstrategi och största produktinvestering hittills. Bolaget satsar tungt på högkvalitativ B2B-data och automatiserade processer som skapar konkret värde för både försäljningsorganisationer och ledning, med målet att driva stora affärsförändringar snarare än små produktivitetsvinster.

Under Q2 2025 lanserade Upsales sin egenutvecklade AI-agentplattform som automatiserar och optimerar arbetsflöden inom försäljning, marknadsföring, ekonomi och kundservice. Plattformen består av specialiserade agenter:

- Försäljningsagenten identifierar tillväxtmöjligheter, deltar i möten, transkriberar samtal och hanterar kundkommunikation.

- Finansagenten säkerställer korrekt ekonomisk information, hanterar avtal och fakturor.

- Marknadsföringsagenten automatiserar och personaliserar kundkontakter samt genererar leads och möten.

- Serviceagenten löser vanliga problem och föreslår förbättringar i arbetsflöden.

Genom integration med befintliga system och möjligheten att skapa skräddarsydda agenter kan kunder effektivisera hela roller, spara tid och kostnader samt skala personalisering och produktivitet.

Ny prismodell

I början av 2025 lanserades samtidigt en ny, förenklad prismodell: Upsales Accelerate. Tidigare bestod erbjudandet av upp till 30 olika moduler och tillägg som kunderna behövde välja manuellt. Detta gav flexibilitet men skapade också viss otydlighet. Den nya modellen är istället ett “all-inclusive”-paket som inkluderar de nya AI-funktionerna. Förväntningen är att detta ska driva betydande merförsäljning, då befintliga kunder i hög grad efterfrågar AI-lösningarna. Alltså går det inte för gamla kunder att addera AI-funktioner som en modul.

De nya AI-agenterna prissätts delvis användningsbaserat, eftersom behovet varierar kraftigt mellan kunder. Enligt VD har den initiala kundresponsen varit mycket positiv, och modellen bidrar redan till tillväxt under första halvåret 2025. Prismodellen gäller för all nyförsäljning, medan befintliga kunder kan välja om de vill uppgradera för att få tillgång till AI-funktionaliteten eller fortsätta på sina tidigare avtalsvillkor.

Priset är 60% högre än grundmodellen, men om kunden tidigare haft alla moduler är detta markant billigare och värdet som Upsales levererar är betydligt högre än prisökningen.

Finansiellt

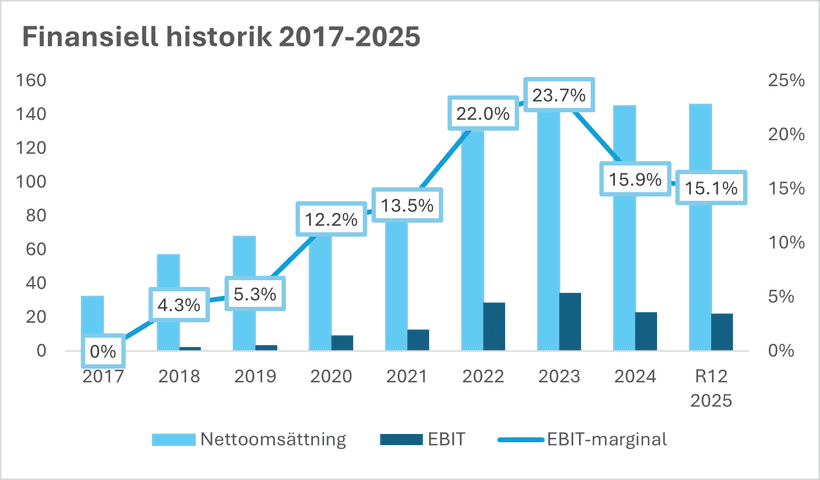

Upsales börsresa kan delas in i två faser. Mellan 2017 och 2023 växte omsättningen med en genomsnittlig CAGR på 28,5 %, samtidigt som bolaget stärkte kostnadskontrollen och gick från förlust till en EBIT-marginal på 23,7 %.

År 2023 genomfördes en omställning i säljorganisationen med fokus på större kunder och högre kontraktsvärden. Samtidigt byttes säljchefen ut, vilket ledde till personalförändringar. Denna förändring resulterade i kortsiktig tillväxtnedgång, och ARR föll under Q4 2023 och Q1 2024. Från Q2 2024 vände dock trenden åter till positiv ARR-tillväxt. För helåret 2024 minskade nettoomsättningen med 0,3 % och EBIT-marginalen föll till 15,9 %. Investeringar under året ökade kostnaderna och pressade resultatet.

Hög andel återkommande intäkter och låg churn

95,7 % av Upsales intäkter utgörs av återkommande licensintäkter för bolagets mjukvara, medan resterande kommer från onboarding och konsulttjänster i samband med integrationer av nya kunder. Vid bolagets IPO uppgavs att churnen låg under 10 %, och den senaste rapporteringen indikerar att churnen är i en positiv trend och har minskat under de senaste 12–18 månaderna. Eftersom Upsales CRM-system integreras med bolagets övriga system och tillägg skapas en hög stickyness, trots att mjukvaran inte aktivt anpassas för varje kund på samma sätt som hos börsnoterade konkurrenten Lime Technologies.

Q2 rapporten – ökat ARR tillväxt

Under det senaste kvartalet ökade bolaget sina intäkter med 5,8 % och EBIT med 33 %. Jag anser att det dock är viktigare att fokusera på ARR-tillväxten, då intäkterna i sig representerar historisk försäljning, medan ARR är ett framåtblickande nyckeltal. Under kvartalet ökade ARR med 2 Mkr jämfört med föregående kvartal, motsvarande en årlig tillväxt på 6,6 %. Under 2022–2023 växte man ARR Q-Q på mellan 5–7 Mkr. Ambitionen är att komma tillbaka till denna tillväxt.

Balansräkning och kassaflöde

Upsales solida balansräkning möjliggör att bolaget kan fortsätta expandera organisationen för att återgå till kraftig tillväxt, samt investera i AI. Vid utgången av Q2 2025 har man ingen skuld och en nettokassa på 24,1 Mkr. Den licensbaserade affärsmodellen ger direkt kassaflöde, vilket tillsammans med relativt låga kapitalkrav gör verksamheten mycket kapitaleffektiv. Capex har ökat något på grund av AI-satsningen, men bolaget genererar fortsatt attraktivt fritt kassaflöde. Bolagets ROE uppgår till 462% på R12.

Uppköp?

En faktor som gör att caset i Uppsales blir ännu mer intressant är att det finns en option att bolaget kan bli uppköpt. Historiskt under de senaste åren har flera mindre mjukvarubolag som hamnat i en svacka köpts ut från börsen, under lägre lönsamhet.

Risker

En risk som jag anser man bör ta i beaktning är att det finns stor konkurrens på CRM-marknaden. Därmed blir det svårare för mindre aktörer som Upsale att differentiera sig och nyförsäljning blir svårt.

Mindre försäljning skulle innebära stagnera omsättningen, vilket ger en smäll på vinsten. Eftersom bolaget har hög andel fasta kostnader blir omsättningen en viktig faktor för marginalen framgent.

En annan risk är att Upsales AI inte tar den fart man förväntat, samtidigt som man investerat mycket i projektet. Om inte det finns någon tillväxtdrivare i bolaget bör inte en hög multipel vara befogad.

Estimat och värdering

Omsättningen på R12 uppgår till 146 Mkr, med en EBIT på 22 Mkr, vilket representerar en marginal på 15,1%. För helåret 2025 estimerar jag att bolaget når en omsättning på 150 Mkr, en tillväxt på runt 4% för helåret. EBIT bör kunna uppgå till runt 25 Mkr, en marginal på 17%. Detta skulle ge en EV/EBIT multipel på 21. Tillväxtdrivaren under andra halvåret är den nya prissättningsmodellen och ”upselling” på befintlig kundbas, där potentialen är stor.

2026 blir ett intressant år där man kommer börja se den accelererande tillväxten i ARR i räkenskaperna. Man bör kunna växa mellan 10–15% då beroende på hur mottagandet av Upsales AI blir och konverteringen till nya prismodellen. Marginalen bör då kunna gå tillbaka mot 20%. Det skulle ge en värdering på mellan 14-16X EBIT, vilket inte är så högt för ett mjukvarubolag, med låg churn och en hög historisk tillväxt

Kollar man på ARR värderas bolaget till EV/ARR på 3,7. Denna kan dock snabbt minska beroendet på tillväxten närmaste kvartalen, då nya prismodellen implementerats. Historiskt har bolaget värderats mellan 6-12X omsättningen, vilket nu är nere på 3,9. Detta är den lägsta multipeln bolaget har haft sedan notering.

Sammanfattning

Upsales är ett relativt lågt värderat mjukvarubolag, med låg churn och en enorm potential för att öka intäkterna framgent. Bolaget har en stor satsning på deras AI-plattform, som med deras nya betalningsmodell kan öka försäljning mot befintliga kunder avsevärt. Detta kan även på längre sikt minska kundbortfallet då CRM-systemet förbättras och integreras med mer funktioner hos kunden. Ägarlistan är fint och Upsales är grundarlett.

För investeraren som tror att hacket i tillväxtkurvan var temporärt har man möjlighet att plocka upp aktien på något av det lägsta multiplarna som det värderats till historiskt.