Bahnhof H1 2025

Senast jag avhandlade Bahnhof var i samband med dess Q1:a och det kan vara bra att antingen läsa den rapporten, eller min summering av densamma. Detta är något jag gärna vill rekommendera för alla bolag som du äger och läs gärna föregående kvartals/halvårs rapport innan den nya släpps. Dels blir du då påmind om vad vd skrev, dels vad siffrorna visade. Du kommer därmed att snabbare och lättare att kunna utvärdera om (vd)orden har omvandlats till siffror/verkstad och snabbare och lättare kunna se reflektera kring den sekventiella utvecklingen för nyckeltalen.

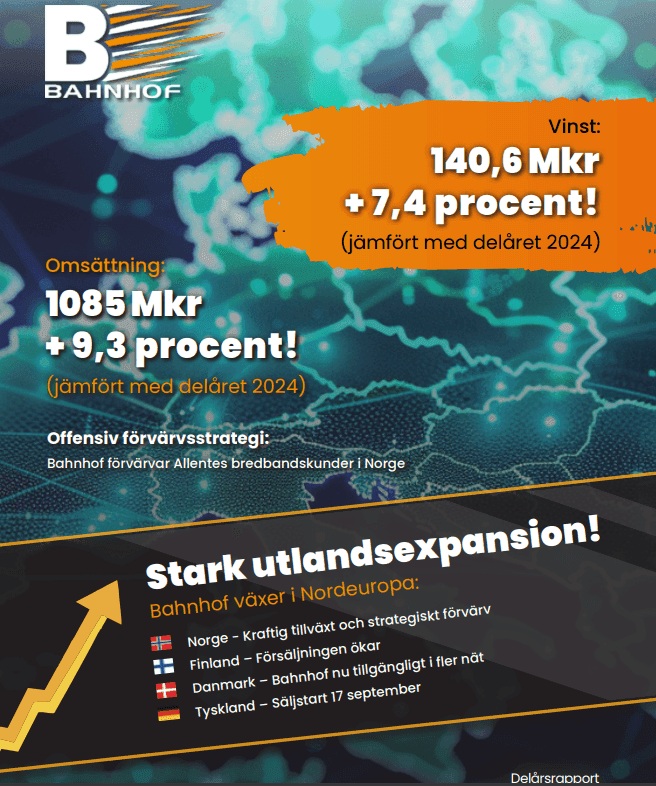

Tisdagen den 19 augusti släppte bolagen sin halvårsrapport. Inför nämnda hade aktien utvecklats starkt och jag utgick från att det skulle krävas mycket från bolaget för att försvara den höga värderingen. Minsta besvikelse och aktien torde handlas ned med 3–5 %. Rapporten var bra och i reda siffror var utvecklingen för det andra kvartalet respektive halvåret som följer.

| Nyckeltal | Q2 2025 | Q2 2024 | H1 2025 | H1 2024 |

| Omsättning | 548,4 mkr | 500,8 mkr | 1 084,6 mkr | 991,8 mkr |

| Rörelseresultat | 70,1 mkr | 62,5 mkr | 140,6 mkr | 130,9 mkr |

| Rörelsemarginal | 12,7 % | 12,4 % | 12,9 % | 13,1 % |

| Nettoresultat | 56,7 mkr | 53,7 % | 114,6 mkr | 109,7 mkr |

| Nettomarginal | 13,2 % | 13,6 % | 13,4 % | 14,1 % |

| Vinst per aktie | 0,53 kr | 0,50 kr | 1,06 kr | 1,02 kr |

Som framkommer växer man på såväl översta som understa raden och att marginalerna tar lite stryk finns adekvata förklaringar för, då en sådan stor expansion som bolaget just nu genomför kommer inte gratis. Dels sprider man sig till Danmark, Finland och Norge, dels till Tyskland. I och med detta tycker jag att marginalerna är synnerligen robusta och väl inom årets prognosmål.

I 2025 års första rapport, för det första kvartalet, skriver vd, Jon Karlung, att prognosen för 2025 är ”… en omsättning på 2,2 miljarder kronor, med en rörelsemarginal på 12 procent.” Marginalmålet är något under de historiska snitten, men förklaras alltså med expansionen. Per halvåret 2025 tyder mycket på att bolaget kommer att kunna införliva sin prognos, vilket inte bara som aktieägare känns kul och skönt, utan ökar också förtroendet för ledningen i allmänhet, men Karlung i synnerhet.

Bahnhofs vd-ord för det första halvåret 2025 präglas av optimism och ett tydligt fokus på både tillväxt och lönsamhet. Bolaget visar upp, som tabellen klargör, en stabil utveckling med en omsättningsökning på drygt 9 % och en nettomarginal som trots expansiva satsningar landar på över 13 %. Ledningen framhåller också att bolaget har goda förutsättningar att nå eller till och med överträffa årets prognoser.

På privatsidan är det den organiska tillväxten som imponerar mest. Under det andra kvartalet anslöt sig 1 297 nya hushåll, vilket innebär att Bahnhof nu har närmare en halv miljon kunder i Sverige. Bolaget betonar särskilt styrkan i villasegmentet och bostadsrättsföreningar, där man lockar med hög kapacitet, låga priser och tydliga villkor. Tillväxten överträffar konkurrenterna Telia, Tele2 och Telenor, vilket stärker bilden av Bahnhof som en stark aktör med en attraktiv kombination av teknik och pris.

Företagsaffären utvecklas också i positiv riktning. Här är det inte minst efterfrågan på säkra datacenterlösningar och robusta nät som driver tillväxten, något som jag tror enbart kommer att öka framgent. I en tid av geopolitisk osäkerhet lyfter Bahnhof fram vikten av datasuveränitet och satsar på nya, militärklassade datacenter. Företag ser efter tumultet från Trumps s.k. ”liberation day”, värdet i oberoende europeiska molntjänster, något som blivit ett växande konkurrensmedel för bolaget. Detta är något som jag också ser gynna bolag såsom Softronic, som har produkter och tjänster för lokala/europeiska molnlagringar et cetera och via sin breda kundportfölj är min tes att de är en vinnare de kommande åren.

Den geografiska expansionen är samtidigt tydlig. I Norge har man tagit ett stort steg genom förvärvet av Allentes 5G-kundbas, vilket gör landet till en pilotmarknad för framtida tillväxt. Finland fortsätter utvecklas genom lokala säljkontor och kundtjänst, Danmark har öppnat upp för nya nät och i Tyskland står bolaget inför säljstart i september.

Bolaget går bra och det gör även aktien. Till en kurs om 63,2 kr är värderingen på rullande tolv månader P/E 30,2. På min vinstprognos om 2,12 kr/aktie för innevarande räkenskapsår blir P/E 29,8. Såväl till rullande tolv månaders vinster som min prognos är nuvarande värdering dyr relativt börsen som helhet samt den egna historiken. Emellertid är det viktigt att påminna sig om att potentialen är tämligen stor om utlandsexpansionen blir lyckad. Jag förväntar mig inte att allt kommer att gå smärtfritt, utan att det kommer att komma ett par kvartal då utmaningarna är extra tuffa. På kort sikt ligger dock risken på nedsidan i och med den höga värderingen.

Bolaget har en stark historik, ägare av kött och blod samt en mycket stark marknadsposition. Vidare är finanserna i gott skick, med likvida medel om 604 mkr (560), samt är man verksam inom en så kallad ”sticky business”. Det finns mycket som Herr och Fru Svensson drar in på innan det blir dags för bredbandet.

Är jag köpare på dessa nivåer? Nej och skulle jag inte applicera ”buy to build” samt ha den långsiktiga placeringshorisont som jag har, hade jag nog mer varit en säljare på dagens nivåer. Nu är jag inte det och därmed blir det till att behålla och enbart njuta av resan. Skala? Nej, för är det något jag vet är det att min förmåga att se i kristallkulan och tajma marknaden är näst intill obefintlig. Ibland har jag tur, men det är inget som jag tar för givet är och ska fortsätta vara för alltid gällande.

OBS: Detta inlägg ska inte ses som en rekommendation för något av de värdepapper som avhandlas. Jag berättar enbart om mina tankar och beräkningar, inget annat. Det är som alltid viktigt att du gör din egen analys och utgår från dig, ditt liv, ekonomi, familj och så vidare. Olika individer, olika förutsättningar, kynne och ekonomi – därmed ska du aldrig ta rygg på någon. När detta inlägg skrivs äger jag aktier i Bahnhoaa