Bahnhof Q1 2025

Senast jag avhandlade Bahnhof var i december 2024 och i samband med dels bolagets tredje kvartalsrapport, dels vd:s, Jon Karlung, deltagande i Montrosepodden. Sedan dessa har två kvartal passerats och tidigare i veckan släpptes 2025 års första kvartalsrapport. I och med att bolagets expansion till såväl Finland och Norge som Danmark och Tyskland påbörjades relativt nyligen har dessa geografier ej redovisats separat, men nu har detta initierats. Detta är lika bra som adekvat för oss som antingen äger aktier, eller följer bolaget, då vi får mer insikt i hur respektive geografi utvecklas.

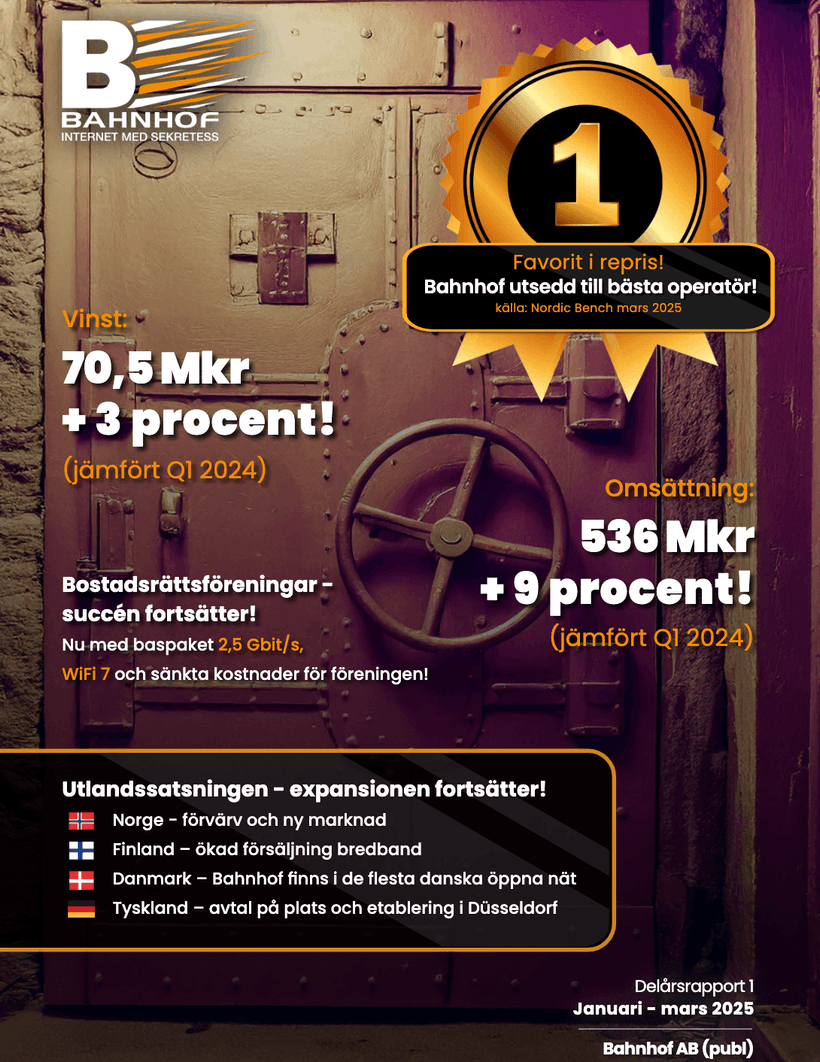

Under årets första kvartal uppgick omsättningen till 536,4 mkr, upp 9,1 % relativt 491,4 mkr som uppnåddes samma period föregående år. Av dessa stod Norge för 6,6 mkr, Finland för 3,6 mkr och Danmark för 0,25 mkr. Beträffande Tyskland är bolaget i ett sådant tidigt skeende att någon direkt betydande omsättning inte är att tala om. Här skriver Karlung att ”vi har ett antal avtal med nätägare på plats, och räknar med att rulla i gång operationen under de kommande kvartalen.”

Då Tyskland är ett relativt omoget land sett till fiber och höghastighetsband i kombination med den tyska statens satsning på dels försvar, dels (fysisk och digital) infrastruktur bör Bahnhof kunna äta av den svällande kakan. Att kakan sväller råder det inga tveksamheter om och frågan är således inte ”om”, utan till vilken kraft och hastighet.

Att döma av historik från andra bolag, verksamma i andra sektorer och således mycket mindre passande att jämföra med(!), tenderar Norge i allmänhet, men Danmark i synnerhet att vara svårpenetrerade geografier och i min analys utgår jag från att Bahnhof kommer att möta motstånd. Samma räknar jag med i ett annat av mina innehav, Veteranpoolen, då de invaderar [ˈviːnɐˌbʁœð]-landet. Således en för Bahnhof mindre snabb och stark tillväxt. Jag hoppas att jag har fel, men hellre räkna försiktigt och restriktivt än vice versa. Fokus skall alltid vara på den befintliga nedsidan och en på den potentiella och förhoppande uppsidan.

I Norge skriver Bahnhof att de har ett antal medarbetare på plats och där räknar med att sälja tjänster i både öppna och stängda nät. I Finland utgår bolaget från kontoret i Helsingfors och har både privat- och företagskunder. I Danmark jobbar de anställda med framför allt öppna nät, men ”… där har vi på allvar startat försäljningen först under det första kvartalet i år.”

Intressant är att dörren till fler länder inte är stängd, utan ”mot bakgrund av det skakiga omvärldsläget undersöker vi även fler länder.”

Bahnhofs omsättning steg alltså med 9,1 % och längre ned i resultatrapporten framkommer att rörelseresultatet uppgick till 70,5 mkr (68,3), vilket ger en marginal om 13,1 % (13,8). Förvisso är marginalen något svagare än samma period föregående år, men jag finner den ändå relativt stark givet att utlandssatsningarna kostar. Kan de behålla denna nivå året ut och fortsätta växa antalet kunder bör det ses som bra exekvering.

Än längre ned redovisas kvartalets nettoresultat, som blev 57,7 mkr och motsvarar en ökning om 2,6 % relativt de 56,2 mkr som uppnåddes under 2024 års första kvartal. Fördelat per aktie blev resultatet 0,54 kr (0,52) och studeras de just nu rullande tolv månaderna uppgår vinsten per aktie till 2,06, vilket till kursen 57 kr ger en värdering om P/E 27,7. Det är inte billigt relativt börsen som helhet eller historiken om fem- och sjuårssnittet om 24,7 respektive 25,8. Det är inte heller billigt sett till EV/EBIT, där nuvarande värdering uppgår till 20,4, vilket skall ställas mot snittet för de senaste fem och sju åren om 17,9 respektive 18,5.

Bahnhof fortsätter att ha stabila finanser med en rekordstor kassa motsvarande likvida medel om 771,5 mkr (723,1). Nämnda, skriver Karlung, placeras ”…med krav på god avkastning och låg risk, men med en särskild viktning för snabb tillgänglighet.” Donald Trump säger att det vackraste ord som han vet är ”tariffer”, men hos mig kommer nog ”nettokassa” lite högre upp. I och med starka finanser har bolaget medel att övervintra vid eventuella svåra tider, men också satsa och expandera vilket har kunnat ses sedan 2022 när flera andra tvingades skära ned, bli mer avvaktande och så vidare. Vidare gör kassan att jag ser en liten risk för att utdelningarna skulle sänkas framgent.

Just fortsatt expansion och framtidsprojekt, skriver Karlung, är vad kassan primärt kommer att användas till. Det berättas om att kapitalet kommer sättas i arbete i tekniska och affärsmässiga nyinvesteringar i Sverige och utomlands. ”Förvärvsstrategin är aktivt sökande. Den utgår från en filosofi som bygger på att etablera nytt, eller att komplettera. Mogna och mer etablerade tjänster som vi redan driver byggs bäst i egen regi”, heter det i rapporten.

Dels är målet att behålla, dels att anskaffa nya kunder. Bolaget har en bra historik av att mer eller mindre alltid rapportera en nettotillväxt av nämnda. Under det första kvartalet växte antalet kunder netto med 2101 och totalt har bolaget nu 488 562 hushållskunder i Sverige. För fem år sedan, vid utgången av Q1 2020, uppgick antalet kunder/svenska hushåll till 364 347, vilket gör att tillväxten på dessa år uppgår till 34 %. Det är synnerligen starkt på en sådan mogen marknad som Sverige är. Framgent tror jag det kommer bli svårare och svårare att öka andelen kunder i Sverige och jag förväntar mig en mycket låg tillväxt, medan övriga geografier kommer bidra med desto fler. Det kommer inte ske snabbt och såklart kommer lönsamheten här bli drabbad då jag utgår från att man kommer satsa med tacksamma erbjudanden och rabatter. Dock lär det slå väl ut på lång sikt givet den ”sticky business” som det rör sig om. ”Orka byta bredband, liksom”…

Vid 2024 års sista kvartal kommunicerade Karlung med kollegor en prognos för 2025 som lät göra att de förväntar sig en omsättning på 2,2 miljarder kronor, med en rörelsemarginal på 12 %. Denna återupprepas i den färska rapporten och kan de nå den betyder det rörelseresultatet bör nå drygt 264 mkr, vilket kan ställas mot helåret 2024 där siffran blev 267,7 mkr. Givet att årets prognos nås betyder det att aktien just nu värderas till drygt EV/EBIT 20,3, vilket är dyrt. Visst vet man vad man får, likväl är det dyrt.

Jag är mycket nöjd med årets inledning och behåller mina aktier, men jag ökar inte på dessa nivåer.

OBS: Detta inlägg ska inte ses som en rekommendation för något av de värdepapper som avhandlas. Jag berättar enbart om mina tankar och beräkningar, inget annat. Det är som alltid viktigt att du gör din egen analys och utgår från dig, ditt liv, ekonomi, familj och så vidare. Olika individer, olika förutsättningar, kynne och ekonomi – därmed ska du aldrig ta rygg på någon.