Betsson - H1 2025

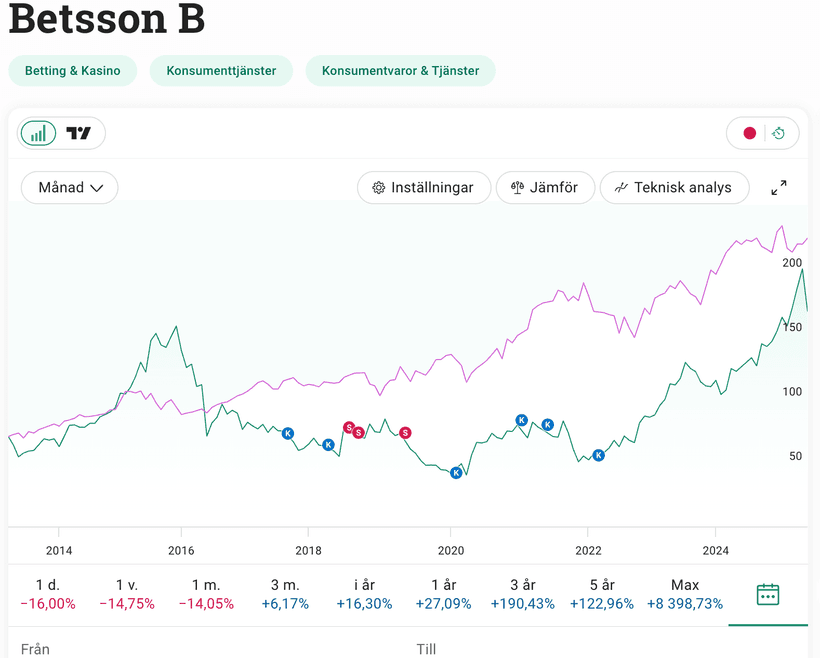

Jag har ägt aktier i Betsson sedan 2017 och har sedan dess varit nettoköpare. Som syns på nedan bild finns tre ”sälj”-prickar. De två förstnämnda var vinsthemtagningar i syfte att placera i ett annat innehav och gällande den sista under 2019 var det för att jag, inför rapporten, upplevde att extremt mycket positivt var inprisat. Därtill var jag, där och då, inte fullt bekväm med den vikt som positionen hade i portföljen. Sedan dess har nämnda vuxit – men utan att jag upplevt positionen bli för krävande, jag själv utvecklats och min tro på bolagets och dess vd, Pontus Lindwall, befästs. Därmed syns ett par ökningar under 2021–2022.

Igår, den 18 juli släppte Betsson sin halvårsrapport, en bunt papper som föregåtts av en synnerligen stark Q1:a för att inte heller negligera eller glömma ett mycket starkt 2024. Aktien hade inför halvårsrapporten gått starkt och i min bok skulle det krävas en slam dunk värdig sin Michael Jordan för att aktien inte skulle tappa. Jag hade räknat med en rapport som skulle komma in mer eller mindre enligt estimaten och att aktien skulle tappa drygt 3–4 %, då vinsthemtagningar skulle ske genom den ökade omsättningen i aktien. Denna tål att noteras. Fakta är nämligen att bara under de första dryga tjugo minuterna efter börsöppningen hade fler aktier än vad som annars är snittet för en heldag omsatts. Det om något säger hur många som högst sannolikt hade väntat på ett tillfälle att sälja av stora block/positioner.

Förvisso stämde min första hypotes, den om en rapport i linje med estimaten, men Mr. Markets vårdslösa och, enligt mig, världsfrånvända agerande i aktien fick mig stum av förvåning. Det fanns ingenting, förutom sedvanlig flockmentalitet och aktivitetsbias, i rapporten som jag anser befäster en nedgång om 16 %. I nedan tabell har jag spaltat upp siffrorna för årets andra kvartal i syfte att skapa en förenklad översyn.

| Nyckeltal | Q2 2025 | Q2 2024 | Förändring |

| Omsättning/intäkter | 303,7 MEUR | 271,5 MEUR | 12 % |

| Rörelseresultat (EBIT) | 69 MEUR | 64,1 MEUR | 8 % |

| Rörelsemarginal (EBIT) | 22,7 % | 23,6 % | -0,9 procentenheter |

| Vinst per aktie | 0,36 EUR | 0,33 EUR | 9 % |

| Vinstmarginal | 16,2 % | 16,4 % | -0,2 procentenheter |

| Fritt kassaflöde | 41,1 MEUR | 75,8 MEUR | -46 % |

Förvisso minskar det fria kassaflödet och rörelsemarginalen tar en viss smäll under årets andra kvartal, men då bör dessas ses i ett vidare och bredare perspektiv. Ett kvartal är blott ett kvartal. Således tar vi och tittar på årets första sex månader (H1 2025) i relation till samma period föregående år (H1 2024).

| Nyckeltal | Q2 2025 | Q2 2024 | Förändring |

| Omsättning/intäkter | 597,3 MEUR | 519,7 MEUR | 15 % |

| Rörelseresultat (EBIT) | 133 MEUR | 122 MEUR | 9 % |

| Rörelsemarginal (EBIT) | 22,3 % | 23,5 % | -1,2 procentenheter |

| Vinst per aktie | 0,71 EUR | 0,63 EUR | 12 % |

| Vinstmarginal | 16,3 % | 16,8 % | -0,5 procentenheter |

| Fritt kassaflöde | 127,5 MEUR | 125,8 MEUR | 1 % |

Som framkommer är det fria kassaflödet över en ”längre” period lika starkt som Karl Alfred när han slevar i sig sin spenat och anledningen till att det var svagare under perioden april till och med juni förklaras i rapporten med en negativ förändring i rörelsekapitalet samt högre betald skatt. Då rörelseresultatet ökade med 8 %, från 64,1 MEUR till 69 MEUR, är minskningen i kassaflödet snarare balansräkningsdriven än resultatrelaterad.

Historia är historia och är ingen garant för framtiden, men som jag och många andra flera gånger återkommit till tenderar historien att om inte återupprepa sig, så åtminstone rimma. Betssons fria kassaflöde 2024 uppgick till 100,6 MEUR, vilket ska ställas mot de 63 MEUR som nåddes 2020. Absolut var 2023 års fria kassaflöde om 145,5 MEUR starkare än 2024, men som bekant är det mer ofta en balansräkningsdriven fråga än något annat. CAGR för Betssons fria kassaflöde åren 2020-2024 uppgår till 12,3 %, vilket inte är dåligt.

Under konferenssamtalet (tack Quartr) i samband med rapporten förklarar Lindwall marginalförsämringen med personalökningar, ökade spelskatter samt förvärv. Givet detta finner jag den rapporterade marginalen för det andra kvartalet om 22,7 % (23,6) som tämligen stark. Initialt kostar alltid tillväxt och är det något som Betsson historiskt har kunnat visa är det att lönsamheten över tid tenderar att bli bra och i flera fall till och med riktigt bra.

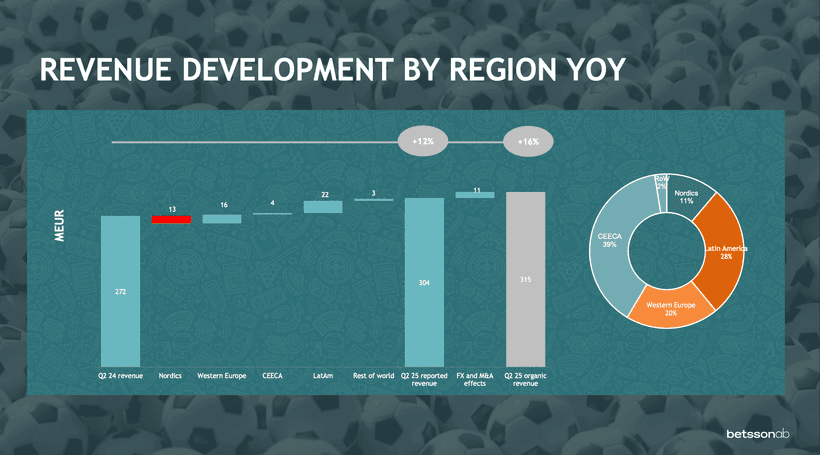

Likt tidigare drivs verksamheten främst av tillväxten i Latinamerika och under det andra kvartalet ökade intäkterna i regionen med 35 % och nådde därmed nya rekordnivåer. Framför allt nämns Peru och Argentina som draglok, där bolaget har stärkt sina ledande marknadspositioner genom strategiska marknadsaktiviteter och produktutveckling. I Argentina lanserades en ny mobilapp i början av juli, vilket är ett led i Betssons ambition att förbättra användarupplevelsen på marknadsspecifika sätt. För ett år sedan, vid utgången av H1 2024 stod Latinamerika för 23 % av all omsättning, medan det per sista juni 2025 står för 28 %.

Vidare beskriver den erkända företagsledaren hur strategiska sponsorskap med klubbar som Boca Juniors och Inter ger Betsson ökad synlighet i regionen och stärker bolagets position inom sportens ekosystem – detta om något blir tydligt när presentationen/Power Pointen för årets halvårsrapport analyseras. Därtill framhålls även företagets arbete med teknikutveckling och smidiga betalningslösningar som centrala komponenter i att möta kundernas behov och driva fortsatt tillväxt.

Inför framtiden uttrycker Lindwall tillförsikt och pekar på ett fortsatt högt tempo in i det tredje kvartalet och ser goda möjligheter att fortsätta leverera lönsam tillväxt, med fokus på produktutveckling, datadriven marknadsföring och ansvarsfullt spelande. Värt att notera är att Betssons genomsnittliga intäkter under inledningen av det tredje kvartalet och fram till och med den 13 juli var 5,2 % högre jämfört med de genomsnittliga dagliga intäkterna för hela det tredje kvartalet 2024, ett kvartal som innehöll EM i fotboll och Copa America.

Risker

Riskerna i Betsson är likt tidigare den höga exponeringen mot Turkiet – en exponering som successivt minskar och därmed fortsätter bolaget att ta ”gråa” vinster och investera dem i ”vita” marknader. Om samma mönster fortsätter kommer bolaget successivt att bli mindre och mindre beroende av förstnämnda geografi.

En annan risk i Betsson, liksom alla betting och iGamingbolag, är regleringar, ty att attackera iGamingbolag är för politiker lågt hängande frukter. Emellertid vet de flesta att politiker uppskattar bolagen och dess existens, då de genererar skatteintäkter. Absolut kommer allt till en kostnad i form av att en viss del av spelarbasen blir beroende, skuldsatt et cetera, men det ändrar likväl inte faktum; bolagen bidrar med skattepengar. Jag vill i sammanhanget betona att jag är fullt medveten om att spelberoende är hemskt och att den humanitära kris som drabbar såväl spelaren som dennas nära och kära är inget annat än hemskt. Jag ämnar här inte att skuldbelägga vare sig bolagen eller spelarna, utan enbart skildra bolagens plats som kassaflödesbidragare till stater.

Nyckeltal, finanser och utdelningar

Skulle man enbart studera Betsson utifrån dess nyckeltal skulle det vara och ha varit ”screeming buy”, men då det är ett iGamingbolag betyder det att värderingen alltid tyngs av sektorriskerna. På rullande tolv månader värderas just nu Betsson till P/E 10,6, vilket är över de historiska snitten om drygt 9,4. Ponera att man kommer fortsätta växa kraftigt i Latinamerika samtidigt som det inte kommer några nya och (för) höga spelskatter bör bolaget kunna göra 1,46–1,47 EUR (EUR/SEK = 11,24) i vinst per aktie detta år (2025), vilket till en kurs om 167 kr ger ett P/E om 10,1. Det är inte superbilligt för att vara ett iGamingbolag/Betsson, men det är inte heller dyrt.

Bolaget har fortsatt imponerande finanser med 327 MEUR i likvida medel, vilket kan jämföras med 263,9 MEUR ett år tidigare. Av detta var 57,5 MEUR öronmärkta för kundmedel och jackpottar – något som spelregleringen kräver. Därtill fanns 49,7 MEUR i kortfristiga fordringar kopplade till inbetalningar från kunder som ännu inte avräknats. Totalt innebär det att Betsson står mycket finansiellt starkt, vilket också syns i nettoskulden som är negativ och uppgick till -151,8 MEUR – alltså ett tydligt nettokassatillskott.

Som jag tidigare har nämnt är bolaget en lika mycket kassaflödes- som vinstmaskin. Bolaget har som policy att dela ut 50 % av nettovinsten och kan vid vissa tillfällen, givet att finanserna tillåter det, även ge extrautdelningar – något som skedde 2024 och därmed når aktieägarna i år, 2025. CAGR för utdelningar har under de senaste tio, sju, fem och tre åren varit enligt nedan.

| Tre år | Fem år | Sju år | Tio år | |

| CAGR, utdelningar | 20,8 % | 15,8 % | 10,6 % | 4,6 % |

Servettskissen

Om jag utgå från att P/E 10–10,5 är vad Mr. Market är beredd att betala för Betsson är nuvarande kurs relativt billig på ett par års sikt. Bolaget har en genomsnittlig årlig vinsttillväxt 11,5 % baserat på snitten för de senaste tre, fem, sju respektive tio åren. Om vi utgår från lite smolk i bägaren med allt från nya spelskatter via ogynnsamma valutarörelser till höga vinstutbetalningar till lyckliga vinnare så kanske ett framtida snitt fram till och med räkenskapsåret 2028 kommer vara (”låga”) 7 %. Det ger en vinst per aktie om 1,79 EUR, vilket indikerar en aktiekurs om 205–210 kr. Kursen motsvarar en uppgång om 25,7 % och därtill tillkommer även utdelningar.

Givet bolagets fundamentala utveckling tycker jag mycket talar för en ljus framtid och jag ämnar hålla hårt i mina aktier. Skulle kursen fortsätta ned är min ambition att öka innehavet. Dock agerade jag inte under rapportdagen. Jag skulle inte hålla det för osannolikt att vi ser insynsköp från ledning och/eller styrelse de kommande dagarna. Förvisso äger Lindwall redan aktier motsvarande 1,3 % av kapitalet och 3,7 % av rösterna, men detta har ej hindrat vare sig han själv eller hans mor, Berit Lindwall – som äger 1,2 % samt 6,2 % av kapital respektive röster, från att tidigare köpa på sig ett knippe, eller två.

OBS: Detta inlägg ska inte ses som en rekommendation för något av de värdepapper som avhandlas. Jag berättar enbart om mina tankar och beräkningar, inget annat. Det är som alltid viktigt att du gör din egen analys och utgår från dig, ditt liv, ekonomi, familj och så vidare. Olika individer, olika förutsättningar, kynne och ekonomi – därmed ska du aldrig ta rygg på någon. När dessa rader skrivs äger jag aktier i Betsson.

Jag vill passa på att nämna att mitt förlag, PUG; just nu har sin sommar-REA, där 20 % erbjuds på hela sortimentet, däribland mina tidigare böcker samt min senaste – Vem är Warren: Börskrascher, Riskhantering och Kapital och vars recensioner, utlåtanden et cetera du kan läsa om på denna länk.