En bra fond om Invescos outlook för 2026 slår in

Förra veckan presenterade Invesco sin outlook för 2026 och även om vi vet att spåmän har en bestämd plats i Dantes åttonde helvetskrets, finns alltid nyttiga insikter att finna. Även om inte alla förutsägelser slår in, kan man finna underlag och fakta som gör att man själv kan tänka ytterligare ett steg. Alla försöker vi alltid att skapa oss en uppfattning om framtiden och att således kritisera de offentliggör sina är inte så lite av ett hyckleri. Nedan är en synopsis av Invescos kaffesumpsskådande.

- Råvaror väntas gynnas av en starkare global konjunktur och behålls därför på maximal vikt. Även fastigheter (REITs) kan dra nytta av fallande räntor och ökande ekonomisk aktivitet, vilket motiverar en fortsatt övervikt. Banklån bedöms erbjuda en attraktiv balans mellan risk och avkastning och ligger kvar på maximal nivå.

- För företagsobligationer med hög risk (high yield) är kreditspreadarna visserligen låga, men kan förbli det, vilket gör att allokeringen höjs till neutral. Statsobligationer väntas utvecklas blandat och vikten sänks något till en lätt undervikt; samma gäller företagsobligationer av hög kvalitet (investment grade) som får en undervikt.

- Aktier har återhämtat sig men behålls i undervikt, med undervikt i USA och övervikt utanför USA. Kontanter och likvida medel underviktas, medan AAA-klassade CLO:er prioriteras framför rena kassapositioner. Guld kan få stöd av en svagare dollar men gynnas mindre av geopolitiken och bedöms som dyrt, vilket gör att positionen hålls på noll.

- Regionalt föredras Europa och tillväxtmarknader, och utsikten för en svagare dollar gör att den partiella säkringen mot yen behålls.

Svagare USD betyder allt annat lika att tillväxtmarknader gynnas och givet att handelskrigen inte eskalerar mer, kan en ökad stabilitet stödja sektorn. Såklart finns risker och dessa ska inte negligeras, men om man tror på att en ny sorts era för emergin markets, en som tycks ha inletts detta kalenderår, stundar finns flera intressanta, utdelande fonder och ETF:er. Exempel på förstnämnda är Storebrand Emerging Markets Plus B SEK och ett exempel på sistnämnda är Amundi MSCI Pacific Ex Japan UCITS ETF (#LGQK).

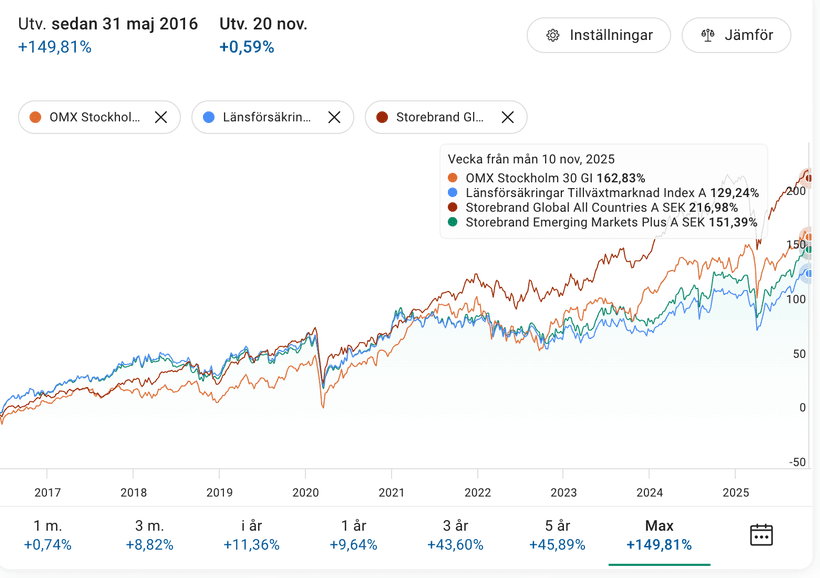

Storebrand Emerging Markets Plus B SEK, med en avgift om 0,54 %, finns även som en icke-utdelande fond, och har då ett A istället för ett B. Den lämpar sig väl att använda för att studera totalavkastningen, då utdelningen återinvesteras. Fonden lanserades sommaren 2016 och sedan dess är avkastningen cirka 152 %, vilket är mer eller linje med ett brett tillväxtmarknadsindex. Studeras B-fonden och dess utdelningar uppgår de enligt följande:

| 2016 | 3 kr |

| 2017 | 3,87 kr |

| 2018 | 4,17 kr |

| 2019 | 4,13 kr |

| 2020 | 6 kr |

| 2021 | 7,21 kr |

| 2022 | 6,47 kr |

| 2023 | 6,75 kr |

| 2024 | 7,5 kr |

Den genomsnittliga utdelningstillväxten (CAGR) uppgår således till 12,1 %, vilket inte är dåligt. Fonden delar ut 5 % av NAV i början av juni och ett stigande NAV, betyder en stigande utdelning. De år NAV utvecklas mindre bra betyder det alltså en lägre utdelning. Då index över lång tid á lex Japan har en tendens att stiga, är sannolikheten att man som utdelningsjägare kan få ta del av utdelningar som höjs mer än den underliggande inflationen och säkert lite mer därtill.

Bland de tio största innehaven finns Taiwan Semiconductor Manufacturing, Tencent Holdings Ltd, Alibaba Group, Samsung, SK Hyinx, Hon Hai Precision Industry, HDFC Bank, Delta Electronic, China Construction Bank Corp samt Xiaomi Corp.

Kina står för en relativt hög andel av portföljen, vilket jag bedömer som en risk. Absolut finns tillväxtpotential här, men med en nyckfull regering/diktator vars främsta mål är världsherravälde oavsett kostnad kan precis vad som helst hända. Att här påminna sig om vad som hände med Rysslandsfonderna kan nog vara klokt… Den kinesiska geografin står för 30 % av portföljen, medan den taiwanesiska för 21,5 %. Därefter kommer den indiska och sydkoreanska med 21,5 % respektive 13,8 %. Dessa följs av mindre exponeringar, såsom mot Brasilien och Sydafrika.

Den observanta har noterat att fonden har ett ”PLUS” i sitt namn, vilket innebär att man ser sig som ”… en hållbar indexnära aktiefond som investerar brett i aktier inom olika branscher på tillväxtmarknaderna. Fonden väljer även aktivt in bolag med lågt koldioxidavtryck, bolag med högt hållbarhetsbetyg och lösningsbolag, med lösningsbolag menar vi bolag som tillhandahåller produkter och tjänster som bidrar till lösningar på världens klimat- och hållbarhetsutmaningar. Fonden följer vår standard för hållbara investeringar som bland annat innebär att vi avstår från att investera i bolag som bryter mot internationella normer och konventioner. Det omfattar mänskliga rättigheter, arbetsrätt och folkrätt, korruption och ekonomisk brottslighet, allvarlig klimat– och miljöskada och kontroversiella vapen (landminor, kluster- och kärnvapen). Vi exkluderar även bolag vars omsättning till mer än 5 procent kommer från produktion och/eller distribution av tobak, vapen, alkohol, spel, pornografi, cannabis, fossila bränslen samt bolag med stora fossilreserver.”

Mina åsikter om detta avhandlades i inlägget om Storebrand Sverige Småbolag PLUS B SEK, där jag skrev att ”så fort jag läser eller hör talas om ”plus” i värdepapperssammanhang blir jag instinktivt skeptiskt och kanske är jag för dömande, men erfarenheten har lärt mig att ”plus” är detsamma som ’vi investerar bara enligt strikta ESG-regler för vi tror på en bättre och totalt harmoniskt värld där alla springer omkring med enhörningar, äter sockervadd och dricker jordgubbssaft samtidigt som solen skiner och barnen leker tillsammans – utan bråk – i sandlådan alternativt i simbassängen. Visst tror också du på en sådan värld? Visst vill du bidra? Visst vill du kunna investera med ett gott och rent samvete? Trodde väl det (och för detta tar vi bara lite, lite ytterligare betalt).’”

PLUS samt den stora exponeringen mot Kina åsido tycker jag att denna fond kan passa för den utdelningsfokuserade investerare som vill ha en exponering mot tillväxtmarknader. En avgift om 0,54 % får i sammanhanget inte ses som dyr, då denna fonds kostnader skiljer sig relativt en regelrätt Sverigefond, där inga växlings- och utlandscourtageavgifter förekommer. Jag har lagt till fonden på min bevakningslista och är inte främmande för att börja bygga en position. Dock äger jag inga andelar när dessa rader skrivs.

OBS: Detta inlägg ska inte ses som en rekommendation för något av de värdepapper som avhandlas. Jag berättar enbart om mina tankar och beräkningar, inget annat. Det är som alltid viktigt att du gör din egen analys och utgår från dig, ditt liv, ekonomi, familj och så vidare. Olika individer, olika förutsättningar, kynne och ekonomi – därmed ska du aldrig ta rygg på någon. När detta inlägg skrivs äger jag inga andelar i Storebrand Emerging Markets PLUS SEK B.