Fem bolag jag VILL äga

Det finns många bolag som jag gång på gång suktat efter, men som jag aldrig bedömt nå en viss värdering som jag finner mig komfortabel med. När det skakat om – rejält – har det funnits tillfällen, men då har jag istället valt att öka i befintliga innehav. För mig har det sistnämnda mer eller mindre alltid varit gällande, men också att de fem bolag jag så länge velat äga aldrig kommit ned så mycket att jag bedömt värderingen vara om inte bra, så åtminstone överkomlig relativt historik, finanser, marknadsposition et cetera.

I över ett decennium har jag sett på bolagen men aldrig gjort slag i saken. Historiken samt ”alla” vittnar om att det i dessa bolag och fall mer bara är att ”buy once, cry once”. Hittills tycks det talesättet ha lönat sig och kanske kommer jag säga detsamma när ytterligare ett decennium förpassats till historien.

Utifrån detta går jag i planerna att bita i det sura värderingsäpplet och under året successivt använda delar av såväl nysparandet som utdelningarna till att bygga positioner i följande bolag. Det går emot mycket inom mig och de annars relativt rigorösa krav jag ställer inför en investering, men samtidigt kan jag inte komma ifrån att jag inte skulle sova dåligt med att äga dessa och veta att jag inte kommer sälja på många, många år.

Bolaget jag talar om är:

- L’oreal

- Mastercard

- Nike

- Novo Nordisk

- ASML

Samtliga är giganter inom sin respektive sektor, har stabila finanser, pålitlig omsättningstillväxt samt lika pålitligt kassaflöde et cetera. Utöver det finns en god och inte minst sagt imponerande historik och även om allt handlar om framtid, ty ingen är bättre än sin senaste prestation, skapar det en sorts trygghet, om än en chimär sådan.

Det handlar inte om några utdelningsgiganter i form av hög direktavkastning. Dock är de sådana sett till utdelningstillväxt och till utdelningsandel relativt vinst och/eller fritt kassaflöde. Per senaste årsrapport höjde till exempel L’oreal sin utdelning med 25 %. Detta under ett år som varit inte så lite utmanande. Under samma räkenskapsår ökade nettomsättningen med 18,5 %, rörelseresultatet med 21,1 % samt EBIT med 24,1 %. Gigant? Maskin? Ja, jag vill hävda det.

Studeras mer om bolaget framkommer att man har haft och fortsätter ha imponerande marginaler.

| Bruttomarginal | EBITmarginal | Vinstmarginal | FCF-marginal | |

| 2022 | 73,2 % | 19,5 % | 15,4 % | 13,7 % |

| 3-årssnitt | 73,4 % | 19 % | 14,1 % | 16,9 % |

| 5-årssnitt | 73,2 % | 18,8 % | 13,9 % | 16,4 % |

| 10-årssnitt | 72,3 % | 18,2 % | 13,5 % | 14,8 % |

Beträffande skuld och soliditet är den per räkenskapsåret 2022 högre än de historiska snitten, vilket bland annat kan härledas till ett ökat capex. Emellertid är soliditeten starka 55 % och nettoskulden blott 0,41 relativt EBITA. Mätt i procent är densamma 7,6 %, vilket jag inte bedömer som oroväckande.

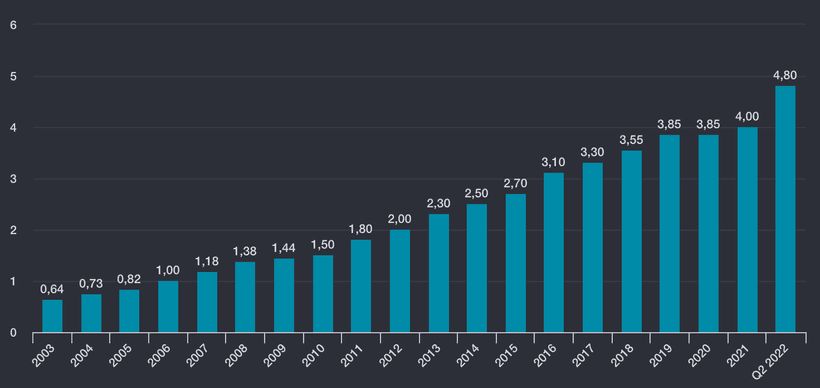

Då jag har som ett kriterium att bolagen skall dela ut samt ha en positiv utdelningstillväxt blir det lite sifferpornografi då jag studerar de senaste 20 åren av utdelningshöjningar (bildkälla: Börsdata). Observera att såväl en finanskris (2008–2009) som en eurokris (2011), en Greklandskris (2015) samt allt från handelskrig till de senaste årens hemskheter med ömsom Corona, ömsom den hemska invasionen av Ukraina.

Vinsttillväxt är ”a & o”, men en viktig del är att den inte sker samtidigt som antalet aktier ökar än mer. Helst vill jag se återköp alternativt inga nyemitterade aktier och ökad vinst. För L’oreal är de historiska data aktningsvärda. Vinsttillväxten de senaste fem, sju samt tio åren är 8 %. De senaste tre åren är densamma 14,1 % och under 2022 ökade den med 10 %. PEG på rullande 12 månaders vinster är näst intill exakt 1, vilket är bra och starkt, men relativt en hög värdering blir fallhöjden stor om skiten träffar fläkten.

Det jag ser är ett bolag som har erkända varumärken och därmed har en stark och ledande position – en som de haft under flera decennier och som byggts upp under en än längre tid. De har skapat sig en position som är mycket svår för konkurrenter att penetrera, om än att risken finns.

Jag är ännu inte klar över hur jag kommer gå vidare i detta, men att skriva och sätta ord på sina tankar möjliggör ömsom för nya och viktiga alternativa perspektiv, ömsom en eventuell återkoppling från andra.

Den som är bekant med en av de bias jag skriver om i min första bok – Börspsykologi – ser genast att det kan finnas en risk för kognitiv dissonans, det vill säga att jag har en vilja som går emot en annan; jag har lovat mig själv att inte äta godis förrän på lördagar, men… (valfri ”patetisk” ursäkt som du i efterhand snarare kommer ångra än hylla). Jag är medveten om denna mentala fallgrop och är således mycket varsam. Tar jag in det L’oreal skall jag vara mycket tydlig med mig själv om varför och sedan följa upp.

För den som önskar sätta sig in än mer i L’oreal kan dessa två poddavsnitt rekommenderas:

In Good Company with Nicolai Tangen

Hur reflekterar du om bolag du vill äga, men där värderingen med mera får dig att avvakta/rygga undan?