Hacksaw H1 2025 och en servettkalkyl

Tidigare i veckan rapporterade Hacksaw sitt första halvår för räkenskapsåret 2025. Jag skrev om bolaget den 28 juni och lyfte fram då bolaget som en eventuell framtida högutdelare och att döma av halvårsrapporten finns det medel att skyffla vidare till alla aktieägare. Emellertid är detta något som först blir ett ämne i slutet av räkenskapsåret och inför stämman nästa vår, 2026.

Under 2025 års första halva, det vill säga januari till och med juni, har den fundamentala verksamheten utvecklats enligt följande.

| Nyckeltal | H1 2025 | H1 2024 | Differens, procent |

| Omsättning | 90,4 MEUR | 56,1 MEUR | 61 % |

| Rörelseresultat | 74,4 MEUR | 48,5 MEUR | 53 % |

| Rörelsemarginal | 82 % | 86 % | -4 procentenheter |

| Vinst per aktie (efter utspädning) | 0,212 EUR | 0,157 EUR | 35 % |

| Vinstmarginal | 68,7 % | 82 % | -13,3 % procentenheter |

| Fritt kassaflöde | 65,7 MEUR | 34,7 MEUR | 89 % |

Studeras enkom det andra kvartalet 2025 blev siffrorna som följer.

| Nyckeltal | Q2 2025 | Q2 2024 | Differens, procent |

| Omsättning | 45,4 MEUR | 29,7 MEUR | 53 % |

| Rörelseresultat | 37,1 MEUR | 25,6 MEUR | 45 % |

| Rörelsemarginal | 82 % | 86 % | -4 procentenheter |

| Vinst per aktie (efter utspädning) | 0,111 EUR | 0,79 EUR | 41 % |

| Vinstmarginal | 70 % | 78 % | -8 % procentenheter |

| Fritt kassaflöde | 25 MEUR | 19,2 MEUR | 89 % |

Nedgången i både rörelsemarginalen och vinstmarginalen under första halvåret 2025 förklaras huvudsakligen av ökade kostnader i samband med bolagets börsintroduktion. Dessa kostnader, som klassificeras som jämförelsestörande poster, uppgick till 2,6 MEUR, vilket är en markant ökning om 225 % jämfört med 0,8 MEUR under samma period föregående år.

Utöver detta har bolaget haft ökade rörelsekostnader kopplade till investeringar i tillväxt, inklusive högre licenskostnader till tredjepartsstudior, ökade personalkostnader i takt med en växande organisation samt ökade avskrivningar relaterade till immateriella tillgångar såsom utvecklade spel och patent.

Likt bolagets historik är finanserna i fortsatt gott skick. Per sista juni uppgick bolagets nettokassa till 50,4 MEUR och på rullande tolv månader uppgår nettoskulden genom EBTIDA till 0,018 %. Mer eller mindre kan sägas att bolaget är skuldfritt.

Under det, till rapporten, tillhörande konferenssamtalet fick vd, Christoffer Källgren, fråga kring huruvida marginalerna ska ses som hållbara och gav där ett besked om att han med kollegor inte ser något som inte skulle tala emot att de siffror som finns tillgängliga i prospektet kan fortsätta att upprepas. Sedan vet och förstår de flesta av oss(?) att vissa kvartal kommer att vara mer bra än andra och att det viktiga är att se till de mer långtgående trenderna. ”Naturally some releases have better receiving than others. During the quarter, I haven't seen any outliers either in the negative or positive direction”, sade Källberg.

Vad som även dryftades under konferenssamtalet var frågan kring Asien och om Hacksaw upplever samma utmaningar som ”… a different peer” (läs: Evolution) gällande cyberangrepp och produktkopior. Svaret kom snabbt och var tämligen kort; ”very limited”. Vidare lyfte Källberg fram att bolaget indirekt har påverkats av Trumps ”Liberation Day” i form av en ökad riskaversion från Mr. Market, men att man nu ser hur nämnda successivt ebbar ut.

Som ovan redogjorts växte Hacksaw med 61 % under årets första sex månader. Viktiga drivkrafter bakom tillväxten var lanseringen av nya spel, ökad spelaktivitet - motsvarande 72 % fler spelrundor per dag jämfört med föregående år - samt fortsatt tillväxt i kundbasen.

Bolaget lanserade 11 egenutvecklade spel under kvartalet och ytterligare 11 spel via tredjepartsstudior på den egna OpenRGS-plattformen. Intäkterna är i ökande grad diversifierade – de tio största spelen stod för 46 % av spelintäkterna jämfört med 57 % året innan. Antalet spel i portföljen har vuxit till 241 och samarbetet med tredjepartsstudior stärks, då sex externa studior nu aktiva jämfört med två för ett år sedan.

Jag finner det positivt att de största inkomstbringande spelen minskar i omfång relativt övriga spel och intäktskällor. Ju mer bredd, desto större motståndskraft när/om ett av de ledande spelen blir impopulärt. I min värld är det positivt om denna utvecklingstrend håller i sig.

En positiv händelse skedde efter att halvårets avslutats, då man den 17 juli kommunicerade att man debuterar i Pennsylvania – en amerikansk stat som ses som en av de största inom iGamingsegmentet i USA. Lanseringen genomförs i samarbete med den ledande operatören FanDuel och utgör därmed också ett strategiskt steg i Hacksaws pågående expansion i USA.

Aktien handlades ned med cirka 8 % på rapportdagen och jag tror att detta berodde på dels att den hade gått starkt inför släppet, dels för att lönsamheten visade en sämre utveckling än vad många hade räknat med. Jag tycker mig se tendenser från hur Mr. Market bemötte Evolution i dess tidiga dagar.

Risker

Som alla bolag inom spelbranschen är Hacksaw exponerat mot regleringar, ty att attackera iGamingbolag är för politiker lågt hängande frukter. Emellertid vet de flesta att politiker uppskattar bolagen och dess existens, då de genererar skatteintäkter. Absolut kommer allt till en kostnad i form av att en viss del av spelarbasen blir beroende, skuldsatt et cetera, men det ändrar likväl inte faktum; bolagen bidrar med skattepengar. Jag vill i sammanhanget betona att jag är fullt medveten om att spelberoende är hemskt och att den humanitära kris som drabbar såväl spelaren som dennas nära och kära är inget annat än hemskt. Jag ämnar här inte att skuldbelägga vare sig bolagen eller spelarna, utan enbart skildra bolagens plats som kassaflödesbidragare till stater.

Vidare bygger Hacksaw sin affär på teknik – om den egna plattformen skulle drabbas av driftstörningar, säkerhetsproblem eller cyberattacker kan det få negativa effekter på både intäkter och varumärke.

En annan risk är att även makroekonomiska faktorer också spelar in. En försvagning i konsumenternas köpkraft kan minska spelandet – vilket i sin tur påverkar Hacksaws intäkter via lägre ”revenue share” från operatörer. Dock tycks historiken vara den raka omsatta, för i tuffa tider tycks flera fortsätta än sluta med att konsumera just spel (samt tobak och alkohol).

Fortsättningsvis måste det förtydligas att bolaget är dess spel och om det framgent skulle börja släppa spel som inte uppskattas av konsumenterna är följden självskriven; minskade intäkter. Historiken talar emot detta, men risken är likväl där och i högsta grad gällande. Samma är gällande negativ valutapåverkan, som under rapportperioden har kunnat ses hos mer eller mindre samtliga bolag som har en verksamhet bortom Svea Rikes gränser

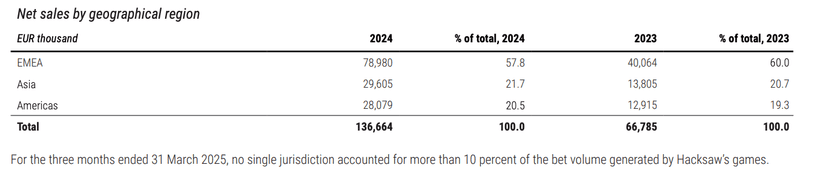

Slutligen är intäkterna från de oreglerade marknaderna signifikanta. I rapporten saknade jag fakta om hur den geografiska fördelningen ser ut samt hur mycket av intäkterna som kommer från dels reglerade, dels oreglerade marknader. I prospektet framkommer att cirka 88 % av intäkterna kommer från oreglerade marknader, vilket är en risk i och med att marginaler inte bara kan, utan högst sannolikt kommer att försämras om och när geografi/land X regleras, eller blir mer ”hårda” mot spelbolagen. Nedan bild är tagen från prospektet och jag utgår från att dessa siffror mer eller mindre återspeglas i halvårsrapporten.

Servettkalkyl

Då en längre historik saknas samt att det är en snabbväxande likväl snabbföränderlig iGamingvärld, där det som är populärt och uppskattat ena dagen är paria dagen efter, finner jag det utmanande att skissa siffror på en servett, men ska likväl ge det ett försök.

Jag utgår från en fortsatt men avmattad tillväxt, en fortsatt viss och från redan höga nivåer marginalpress från expansion och ökad konkurrens samt en försiktigt ökad kostnadsbas. I prospektet skriver Hacksaw ”The Board of Directors has adopted a dividend policy pursuant to which the Company intends to distribute to its shareholders, over time, at least 75 per cent of the Company’s profit for the year, after tax." Viktigt här är att observera ”over time”, vilket betyder att det kan komma att skilja sig år för år beroende på bolagets situation, eventuella tillväxtsatsningar et cetera. I nedan tabell har jag räknat med en utdelningsandel om 50 % av nettovinsten, vilket är lågt relativt policyn, vilket beror på att jag alltid vill räkna försiktigt. Sagt med andra ord ”räkna med det ’värsta’, hoppas på det bästa”.

| Nyckeltal | 2025p | 2026p | 2027p |

| Omsättning, MEUR | 178 MEUR | 270 MEUR | 345 MEUR |

| Rörelseresultat, MEUR | 147 MEUR | 188 MEUR | 226 MEUR |

| Rörelsemarginal | 82 % | 69,5 % | 65,5 % |

| Vinst per aktie, EUR | 0,41 EUR | 0,49 EUR | 0,56 EUR |

| Utdelning, EUR | 0,205 EUR | 0,245 EUR | 0,280 EUR |

Till en kurs om 78 kr och en eurokurs om 11,16 ger det en värdering om P/E 17 för 2025. Beträffande 2026 och 2027 blir värderingen 14,2 respektive 12,5. Beträffande utdelning och därmed direktavkastning blir nämnda 2,9 % för 2025. För 2026 och 2027 blir densamma 3,5 % respektive 4 %.

Skulle vi dock utgå från att man håller 75 % som utdelningsandel blir direktavkastningen 4,3 % på 2025 års vinst och för 2026 och 2027 blir den 5,2 % respektive 6 %.

Vad är en rimlig värdering på Hacksaw? Det är Den Stora Frågan, för ska det värderas som Evolution gjorde innan nedgången och till dess historiska snitt om cirka P/E 23 för de senaste fem åren, eller som Betsson, som sällan värderas över P/E 10,5 och vars snitt är cirka P/E 9,1 för de senaste fem åren? Dels har Hacksaw element från Evolution i och med dess produktutbud och affärsidé, dels från Betsson och dess tidigare stora exponering mot Turkiet (grå marknad). Vidare ska man akta sig för det som jag i min andra bok, MER Börspsykologi (2021), kallar för relativitetsfällan, vilken gör gällande att vi undermedvetet gärna jämför bolag likt vore de ett och samma. Absolut finns likartade drag i till exempel Telia och Tele2, men är de verkligen samma? AT&T och Verizon? Till mångt och mycket påminner de om varandra, men exakt samma är de inte.

Givet Hacksaws historik och med beaktande till dess verksamhet (iGaming) finner jag en rimlig värdering vara P/E 15. Baserat på min kalkyl indikerar det en kurs om 82 kr för 2026 års vinst per aktie och 93 kr för 2027 års vinst per aktie.

OBS: Detta inlägg ska inte ses som en rekommendation för något av de värdepapper som avhandlas. Jag berättar enbart om mina tankar och beräkningar, inget annat. Det är som alltid viktigt att du gör din egen analys och utgår från dig, ditt liv, ekonomi, familj och så vidare. Olika individer, olika förutsättningar, kynne och ekonomi – därmed ska du aldrig ta rygg på någon.