Kesko – dags att visa dolda värden!

Kesko är ett av Nordens största handelsföretag med verksamhet inom tre huvudsakliga segment: dagligvaruhandel (Grocery Trade), bygg- och teknisk handel (Building and Technical Trade) samt bilhandel (Car Trade). Bolaget har en stark närvaro i Finland, men är även verksamt i Sverige, Norge, Danmark och Baltikum samt är ´känt för sin decentraliserade modell där många butiker drivs av självständiga handlare under K-gruppens paraply. Jag har ägt aktier (A) sedan juli 2022.

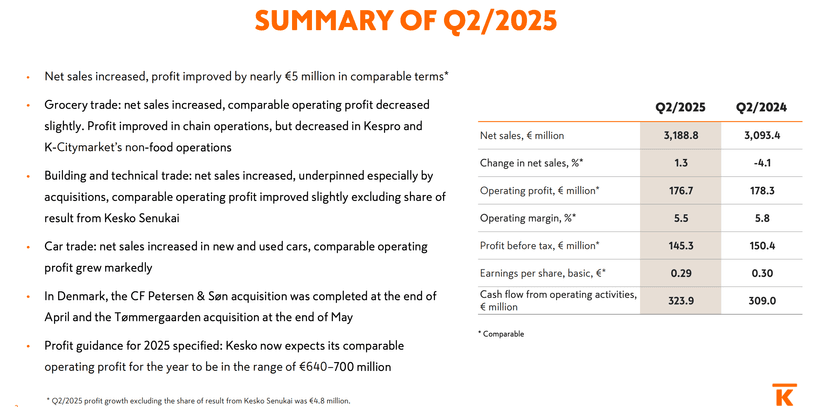

Årets andra kvartal samt årets första sex månader

Under det andra kvartalet 2025, vars rapport släpptes den 22 juli, uppgick Keskos omsättning till 3 188,8 MEUR, en ökning med 3,1 % jämfört med Q2 2024. Den jämförbara omsättningen ökade med 1,3 %, vilket visar på viss organisk tillväxt trots ett fortsatt utmanande marknadsläge. Det jämförbara rörelseresultatet landade på 176,7 MEUR, något lägre än fjolårets 178,3 MEUR. Rörelsemarginalen sjönk från 5,8 % till 5,5 %, vilket speglar pressade marginaler i vissa delar av verksamheten, framför allt byggsegmentet. Vinst per aktie (jämförbar) minskade marginellt till 0,29 EUR (0,30). Även om vinstutvecklingen mer eller mindre stod still var det positivt att kassaflödet från den löpande verksamheten förbättrades för att uppgå till 323,9 MEUR (309), främst tack vare effektivare kapitalbindning.

För det första halvåret 2025 uppgick omsättningen till 6 016,5 MEUR, en ökning med 2,8 % jämfört med H1 2024 då siffrorna var 5 852,9 MEUR. Den jämförbara omsättningen steg med 1,2 %.

Det jämförbara rörelseresultatet minskade dock till 272,3 MEUR (277,7), vilket motsvarar en rörelsemarginal på 4,5 % (4,7). Vinst per aktie (jämförbar) sjönk till 0,42 EUR från tidigare och för H1 2024 gällande 0,46 EUR. Kassaflödet från den löpande verksamheten försämrades till 299,5 miljoner euro (421,6), vilket bolaget förklarar med ökade investeringar och förändringar i rörelsekapitalet.

Dagligvaruhandeln ökade relativt Q2 2024 med 0,6 % och stod för 1 606 MEUR i omsättning under Q2, men det jämförbara rörelseresultatet minskade med 2,8 % till 111,3 MEUR. Rörelsemarginalen sjönk från 7,2 % till 6,9 %. Studeras årets första sex månader (H1 2025) minskade omsättningen med 0,6 % och rörelseresultatet föll med 6,5 % till 184,1 MEUR. Marginalen för halvåret landade på 6 % (6,3). Orsakerna är främst ett prisprogram som pressade marginalerna samt en svag utveckling inom foodservice (Kespro). Samtidigt ökade onlineförsäljningen med över 10 % i Q2, vilket vittnar om en fortsatt digital tillväxt.

Bygg- och teknisk handel ökade omsättningen med 2,7 % i Q2 och nådde därmed 1 236 8 MEUR, men det jämförbara rörelseresultatet minskade med 9,3 % till 50,9 MEUR. Marginalen sjönk till 4,1 % (4,7). För årets första sex månader ökade omsättningen med 4,7 %, men resultatet var i stort sett oförändrat med en minskning om 0,5 % jämfört med samma period föregående år. Marginalen för halvåret var 2,8 % (2,9 %). Segmentet har gynnats av förvärv i Danmark, men motverkats av fortsatt svag nybyggnation i Norden. Kesko Senukai, som tidigare bidrog till resultatet, rapporterade inte sina siffror i tid(!), vilket också påverkat jämförelsen negativt.

Bilhandeln var den tydliga vinnaren under både Q2 och H1. Omsättningen ökade med hela 17,8 % i Q2 och 13,8 % i H1, drivet av stark försäljning av nya och begagnade bilar. Sistnämnda är något som också framkom i Bilias halvårsrapport och vittnar kanske om en fortsatt pressad/avvaktande konsument samt en densamma som inte vet om/när att köpa en elbil och således anpassar sig efter situationen tills spelplanens dimma har skingrats(?). Åter till Keskos siffror och det jämförbara rörelseresultatet, som steg med 45 % i Q2 och 26,5 % i H1. Rörelsemarginalen förbättrades från tidigare 5 % till 6,1 % i Q2 och från tidigare 5,4 % till 5,9 % i H1. Även sporthandeln, som ingår i segmentet, bidrog positivt.

Dags att visa dolda värden

Ett intressant strategiskt övervägande för Keskos ledning vore, som jag har skrivit om tidigare, att utvärdera en avknoppning av dagligvarudelen. Det finns flera skäl till varför detta skulle kunna skapa betydande aktieägarvärde:

- Starka marginaler: Kesko har en rörelsemarginal inom dagligvaruhandeln på 6,9 % i Q2 – klart högre än exempelvis ICA Gruppens cirka 3,5 % och Axfoods cirka 4 %. Detta tyder på en effektiv och lönsam verksamhet som sannolikt skulle värderas upp om den stod på egna ben.

- Olika kapitalstrukturer: Dagligvaruhandel är en stabil, kassaflödesgenererande verksamhet med låg cyklikalitet, medan bygg- och bilhandel är mer konjunkturkänsliga. En uppdelning skulle möjliggöra mer skräddarsydd kapitalallokering och riskprofil för respektive verksamhet.

- Tydligare värdedrivare: En separat listning av dagligvarudelen skulle ge investerare möjlighet att värdera den utifrån jämförbara bolag som ICA, Axfood eller S Group. Det skulle också öka transparensen i hur olika delar av koncernen presterar.

- Marknadens aptit för renodling: Trenden på aktiemarknaden har länge varit att belöna bolag som fokuserar på sin kärnverksamhet. En avknoppning skulle kunna frigöra dolda värden och attrahera nya investerare.

Allt som allt finner jag att det finns mycket mer som talar för än mot en avknoppning och jag hoppas att denna kommer snarare än senare. Det är förvisso äpplen och päron i en kanske för blandad fruktskål, men det tål att studeras hur andra avknoppningar, såsom Alleima, Bravida, Addtech, Electrolux Professional med flera, har värderats upp relativt dess respektive ”moderbolag” och det finns mycket forskning på detta fenomen, bland annat Christian Jonassens och Axel Karlströms. Nu betyder inte det att detsamma skulle ske med Keskos livsmedelssegment, men i och med hur högt till exempel Axfood värderas samt nyss nämnda avknoppningshistorik tycker jag mer talar för än emot min tes.

Som framkommer levererade Kesko ett ”okej” andra kvartal och ett något ”mindre okej” första halvår 2025, med fortsatt tillväxt i omsättning men press på lönsamheten. Bilhandeln imponerade, medan dagligvaror och byggverksamheten hade det tuffare. Trots detta visar dagligvarudelen fortsatt starka marginaler – något som inte bara kan, utan bör motivera en strategisk översyn.

En avknoppning av dagligvaruhandeln skulle kunna bli en katalysator för att synliggöra värden som idag döljs i koncernstrukturen. Det är ett spår som jag anser att Keskos ledning bör överväga – inte minst i en tid då marknaden premierar tydlighet, fokus och lönsamhet.

OBS: Detta inlägg ska inte ses som en rekommendation för något av de värdepapper som avhandlas. Jag berättar enbart om mina tankar och beräkningar, inget annat. Det är som alltid viktigt att du gör din egen analys och utgår från dig, ditt liv, ekonomi, familj och så vidare. Olika individer, olika förutsättningar, kynne och ekonomi – därmed ska du aldrig ta rygg på någon. När dessa rader skrivs äger jag aktier i Kesko.