LVMH – bolaget finns kvar om +10 år

Återkommande läsare av denna blogg har säkert, såväl explicit som implicit, noterat att jag har en fäbless för lyxbolagen i dess allmänhet. Den främsta anledningen till detta är att jag dels lockas till, dels fascineras av psykologin som får människor att betala, enligt mig, hutlösa summor för en viss produkt. Absolut finns det nyanser kring vad ”hutlöst dyrt” är samt ska det ej förringas att de produkter som LVMH, Moncler, Keering, Hermés med flera har en hög kvalitet, vilket gör att de klarar av mer slitage än en vara från Shein. Emellertid är frågan om just kvalitén på till exempel en Hermés Birkin motsvarar priset om $10 400 – 2 000 000, motsvarande 100 000 kr – 20 000 000 kr. Jag har svårt att se att ens priset för en begagnad, som snittar cirka 100 000 kr, kan försvars med en kvalitét som skulle få min pizzabagares, låt oss kalla honom Elias, kebabsås att framstå som dess antonym.

Människor är flockdjur och savannismen, som jag många gånger tjatat er läsare sönder och samman om, lever kvar i oss än idag. Utan en stam var vi utlämnade till ett ensamt liv på savannen. Att överleva ensam var omöjligt och därmed ett beroende av andra, en grupp; en flock; en stam. För att få behålla sin plats krävdes dock något i gengäld, för någon räkmacka gick inte att glida. Kanske var du bra på att jaga (föda), eller bygga (hus/skydd)? Kanske hade du en annan förmåga som värdesattas av övriga flockmedlemmar, men om du ej hade det blev du utesluten snabbare än Lucky Luke hinner dra, eller Dagens Industri be Ålandsbankens Lars Söderfjäll om ett utlåtande om valfritt bolag.

Från nomad till jordbrukare och med det ägande. I och med bofastheten blev det nu en möjlighet att äga saker som vittnade om makt och därmed status. Som nomad var detta aldrig en möjlighet, för vem orkar släpa på en service, eller en samling ljusstakar från Georg Jensen? Ergo kom allt fler efterfrågade produkter att öka i pris och därmed kom enbart några få ha råd med dem. Där och då bytte man till sig varor mot andra sådana, eller tjänster. Spola fram ytterligare en tid så kom penning- att ersätta naturahushållning och därmed blev pengar det som var grunden för överlevnad, ty det var med dem du kunde köpa mat, skydd, bostad med mera och för att stärka sin plats i flocken och få allas gillande intalade – och än idag intalar sig – hjärnan sig att om jag kan visa hur rik jag är kommer fler att ”följa” mig. Ergo en tryggare plats i (den till stor del) imaginära flocken. Hjärnan intalar sig nämligen att ju fler som gillar och ser upp till mig, eller fruktar min makt, är detsamma som att dessa kommer att finnas där när skiten träffar fläkten.

LVMH och lyxsektorn

Så mycket för såväl psykologi- som evulotionshistoria, men jag finner det tacksamt att dels förklara varför jag har ett stort intresse för sektorn, dels varför just lyx tycks tilltala en stor del av världens befolkning. Som tidigare nämnts finns flera bolag verksamma i denna nisch och ett av dem är LVMH – ett bolag vars aktie jag köpte december 2018 kring nivåer om 260–262 EUR. Därifrån blev det en uppgång som nådde sin klimax i april 2023, då kursen toppade på drygt 899 EUR, motsvarande cirka 244 % exklusive utdelningar. Sedan dess har mycket vatten hunnit flyta under broarna och från att ha handlats till en hög värdering har nämnda återkommit till en nivå under stratosfären.

Lyxbolagen i dess allmänhet har haft det tufft sedan mitten av 2022 och detta beror på flera faktorer, där de främsta är:

- Handelskrig, vilket har varit och är både generellt och riktat, såsom mot Kinas sådana mot konjak.

- Den aspirerade högmedelklassens motståndsförmåga i väst tycktes slutligen brytas.

- Valutor och dess ogynnsamma utveckling.

- Kina, där medborgarna har blivit mer restriktiva med konsumtion i och med bostadsutvecklingen, ränteläget samt den ökade pressen från politikerna att dels vägra väst, dels att inte visa upp ett lyxigt leverne.

- Sistnämnda leder in på framväxten av quiet luxury, som har vuxit såväl i öst som väst och kanske mest associeras med Brunello Cucinelli och dess produkter. Om inte blev det i blickfånget via serien Succession.

För LVMH gäller samtliga dessa, men sannolikt finns också en viss, om än mindre, påverkan från successionsfrågan. Bernard Arnault är förvisso ”bara” 76 år och har även fått igenom att han kan sitta som ordförande fram till 85 år fyllda, men kanske frågar sig Mr. Market om han har vad som krävs att styra lyxkonglomeratet genom dessa mer utmanande tider och in i en ständigt föränderlig framtid? Klart är dock, vilket jag ser som något positivt, är att flera av hans barn har höga roller inom konglomeratet. Den successiva och kontinuerliga inskolningen fortskrider, vilket talar för en sömnlös övergång den dagen då Bernard väljer att avgå.

| Namn (födelseår) | Bolag/division | Roll | ||

| Delphine (1975) | Cristian Dior Couture | Vd och styrelseordförande | ||

| Louis Vuitton | EVP | |||

| LVMH | Styrelse och exek. kommité | |||

| Antoine (1977) | Christian Dior SE | Vice ordförande & VD | ||

| LVMH | Kommunikations-, image- & miljöchef | |||

| Loro Piana | Ordförande | |||

| Alexandre (1992) | Tiffany & Co | EVP produkt/kommunikation/industri | ||

| LVMH (styrelse) | Styrelseledamot | |||

| Moët Hennessy | Vice VD sedan feb 2025 | |||

| Frédéric (1995) |

| Chef sedan 2024 | ||

| Loro Piana | VD fr.o.m juni 2025 | |||

| Financière Agache | Managing director | |||

| LVMH (styrelse) | Styrelseledamot | |||

| Jean (1998) | Louis Vuitton (klockor) | Marknads- & utvecklingschef |

De ultrarika, Ultra-High-Net-Worth (UHNW), konsumerar precis som vanligt, vilket tydligt syns i fallet Hermés, men då LVMH har en bredare konsumentbas, där en betydande del tillhör ”vi som har det gött och gärna vill visa det men det går bara till en viss inflations- och räntenivå innan det tar stopp”, aka. aspirerande shoppaholics. Detta har gjort att LVMH, men också flera andra lyxbolag, har ökat antalet produkter inom prissegmentet <500 EUR. Jag finner det såväl positivt som negativt. Positivt då man behåller kontakt med de aspirerande kunderna; negativt då man tar ett steg ned från den höga trapposition man så länge kämpat sig till att uppnå och därmed riskerar att förlora kunder inom UHNW.

LVMH:s trading update för Q1 2025

Det har gått drygt tre månader sedan bolagets släppte sin trading update för årets första kvartal och den 23 juli kommer halvårsrapporten. I nämnda synliggjordes att den totala omsättningen minskade med 2 % och 3 % organiskt. Detta med en positiv bidragande faktor om 1 % från gynnsamma valutautvecklingar. Studeras bolagets olika segment blev utfallet likt nedan:

| Segment | Omsättning Q1 2025, €m. | Tillväxt, rapporterad | Tillväxt (organisk) |

| Wines & Spirits | 1 305 (1 417) | -8 % | -9 % |

| Fashion & Leathetr Goods | 10 108 (10 490) | -4 % | -5 % |

| Perfumes & Cosmetics | 2 178 (2 182) | 0 % | -1 % |

| Watches & Jewelry | 2 482 (2 466) | 1 % | n.a. |

| Selective Retailing | 4 189 (4 175) | n.a. | -1 % |

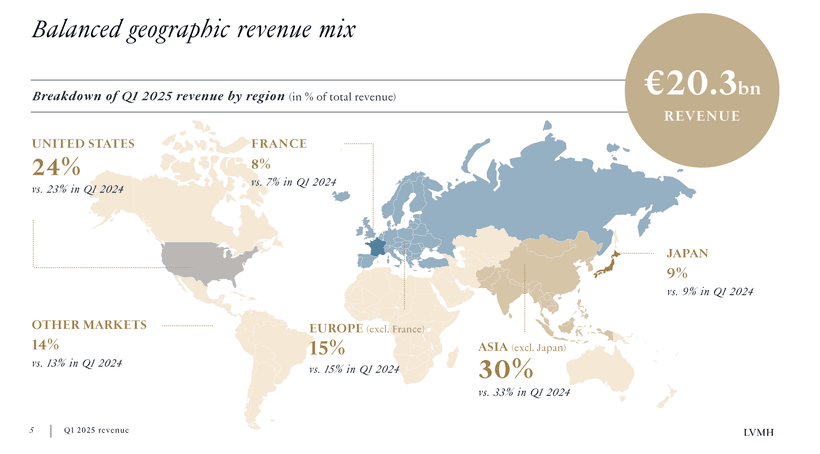

Studeras den geografiska utvecklingen såg bolaget en ökning om 2 % i Europa, medan Nordamerika och Japan minskade med 3 % respektive 1 %. Störst fall kom dock i Asien (exk. Japan), där minskningen uppgick till -11 %. Nedan bild visar hur omsättningen ser ut på de olika geografierna.

Bolaget med ordförande och vd Arnault kommenterar envar segment och jag har försökt att kort- samt sammanfatta.

- Wines & Spirits: Champagneförsäljning dämpad av "normalisering" efter Corona (detta har vi hört sedan 2022…). Cognac påverkades negativt i Kina och USA.

- Fashion & Leather Goods: Minskning jämfört med stark Q1 2024. Louis Vuitton lanserade kosmetiksegment. Dior och Fendi med fortsatt stark kreativitet.

- Perfumes & Cosmetics: Stabil utveckling, med draghjälp från Dior, Guerlain och Givenchy.

- Watches & Jewelry: Stabil. Tiffany & Co. expanderade butiker, Bvlgari firade "Year of the Snake", stark innovation i klocksegmentet.

- Selective Retailing: Stabil. Sephora växte, särskilt i Nordamerika. DFS fortsatt hämmat av svag turism.

Arnault fortsätter därefter att lyfta fram hur han anser att LVMH visar god motståndskraft i tider som karaktäriseras av en ökad geopolitisk samt ekonomisk oro. Det lyfts fram om att fokus ligger på vad han med flera kan påverka och resurser läggs framför allt på innovation, investeringar i varumärken samt kvalitet och selektiv distribution – ting och faktorer som varit legio under en mycket lång tid.

Tankar och reflektioner om LVMH

Bra bolag tituleras ”bra” för att de förmår att inte bara att överleva, utan också kapitalisera på konkurrenter i tider som karaktäriseras av svag konjunktur och pressade konsumenter. Hermés personifierar detta exemplariskt, medan LVMH och Moncler, som hade en relativt riktigt bra trading update, till en tämligen hög grad klär sig i titeln. Dock ska det betonas att LVMH har saker att jobba med.

Min bedömning är att LVMH tillhör några av de främsta inom lyxsegmentet och att de kommer att klara av dessa tider utan att skadan blir betydande. Medan Japan och till viss del Kina under de senaste åren har visat mer motståndskraft än Europa, tycks vice versa nu vara gällande. Emellertid måste det noteras hur svagt Japan var under det första kvartalet. En viss förklaring finns i att det har varit en mindre andel kinesiska turister som på grund av den mer utmanande ekonomin på hemmaplan har åkt över till grannön för att shoppa.

Det går att skriva spaltmeter efter spaltmeter om de utmaningar som LVMH står inför – vilka tidigare har nämnts, men styrkorna ska ej förringas. Arnault är en vinnarskalle, vilket tydligt har visat sig när han lade ett sorts inofficiellt bud på Hermés 2010 (läs gärna denna tidslinje) genom att i det dolda köpa på sig en ägarandel motsvarande 17 % - en kamp som han slutligen förlorade och som högst sannolikt grämer honom än idag; ergo- han ska bli större och mäktigare innan han stämplar in.

LVMH har breda kontaktnät, starka märken, goda finanser, ägare av kött och blod samt finns en krisinsikt. Goda tider kommer och går, bra bolag består och LVMH är ett sådant. De har under det senaste halvåret tappat mer än vad jag hade räknat med, likväl är de fortsatt relativt motståndskraftiga. Förr eller senare kommer den just nu tyngda konsumentgruppen att återkomma och inom en inte allt för lång framtid lär vi även så se hur Indien blir en allt viktigare marknad – en marknad som LVMH expanderar snabbt på. Inte bara Indien, utan även Sydamerika är i skottlinjen för framför allt LVMH och Burberry.

På kort sikt om 6–9 månader tycker jag risken ligger på nedsidan i aktien (obs – ej bolaget), då minsta lilla utspel om handel, tariffer med mer kan få nämnda att svänga värre än en jojo. Absolut kommer ökade tullar och skatter att påverka, men förr eller senare kommer det vara slutkunden som på ett eller ett annat sätt står för slutnotan. Om LVMH har utmaningar kan vi bara föreställa oss hur de i nivån strax under bolaget upplever det. Svälta räv spelas ständigt och kanske lite extra just nu?

I kommande rapport kommer Mr. Market framför allt att studera rörelsemarginalen, men också hur de olika segmenten i allmänhet, men Fashion & Leather i synnerhet har utvecklats. Sistnämnda är just bolagets viktigaste ben. Vidare tror jag att det finns en acceptans för att Asien och framför allt Kina fortsätter gå svagt, då några nyheter om en gryning i det väldiga landet ännu lyser med sin frånvaro.

Aktien värderas just nu till ett EV/EBIT 13,7 och P/E 19 baserat på rullande tolv månader. Detta är väsentligt under de historiska snitten, men då ska det också betonas att dessa är dopade av åren 2020–2022. Jag har inte utökat mitt innehav, men skulle värderingen komma ned lite mer kommer jag att ompröva mitt beslut att hittills ”göra ingenting” (som också rent filosofiskt är ett agerande).

OBS: Detta inlägg ska inte ses som en rekommendation för något av de värdepapper som avhandlas. Jag berättar enbart om mina tankar och beräkningar, inget annat. Det är som alltid viktigt att du gör din egen analys och utgår från dig, ditt liv, ekonomi, familj och så vidare. Olika individer, olika förutsättningar, kynne och ekonomi – därmed ska du aldrig ta rygg på någon.