Melexis - halvledarbolag som erbjuder en hög direktavkastning

Säg ”fordon” och ”europeiskt bolag” och sannolikheten för att du kommer att se ett leende i ansiktet på den aktieägare som du möter är låg. Förvisso har ett par fordonsrelaterade aktier återhämtat sig de senaste veckorna, vilket kanske är marknadens sätt att prisa in en potentiellt mer näringsvänlig och stimluansorienterad tysk ny regering? Till detta kan nog adderas om tron på ett Europa som äntligen tycks vakna ur sin egen dvala och inse att 1) vi ligger efter samt 2) vi ligger efter, rejält – två saker som förhoppningsvis leder till ökade ”interna” satsningar, mindre och färre regleringar med mera.

Om inte Mario Draghis rapport, nuvarande amerikanska och kinesiska utspel för att inte nämnda Draghis träffsäkra krönika i Financial Times från i helgen får en eller ett par EU-parlamentariker att vakna ur Törnrosasömnen är frågan vad som kan väcka dem.

Ett bolag som till stor del är verksamt inom fordonssektorn är belgiska Melexis (#MELEb), som är specialiserat på design och tillverkning av halvledare, särskilt sensorer samt ställdon för fordonsindustrin. Företaget grundades 1988 och har sedan dess utvecklats till en ledande aktör inom sitt område.

En av de ursprungliga grundarna, Françoise Chombar, har spelat en betydande roll i företagets utveckling. Nämnda började som operativ chef (COO) 1997 och tog över som vd 2004, efter sin make och medgrundare Rudi De Winter. Under hennes ledning har Melexis expanderat globalt och diversifierat sin produktportfölj för att bland annat leverera till tåg, men också andra industrier såsom medicinteknik. I augusti 2021 lämnade Chombar över till en ny vd, Marc Biron,

Genom åren har Melexis kontinuerligt lanserat innovativa produkter för att möta behoven inom fordonsindustrin och andra sektorer. Deras fokus på forskning och utveckling har stärkt deras position som en pålitlig global leverantör av högkvalitativa halvledarlösningar.

För cirka två veckor sedan publicerade bolaget sin årsrapport för räkenskapsåret 2024. Biron beskriver 2024 som ”ett år av kontraster”, som började med stark efterfrågan och en god orderbok, men där fordonskunder mot slutet av tredje kvartalet började minska sina lager avsevärt. Detta ledde till att Melexis inte nådde sitt ursprungliga försäljningsmål på 1 miljard euro.

Trots detta lyfter Biron fram att företaget haft en rekordstor mängd produktlanseringar under året, nästan dubbelt så många som föregående år (2023). Därtill har bolaget haft framgångsrika designvinster inom olika drivlineteknologier samt i andra områden utanför fordonssektorn. Vidare betonar den numera erfarna vd:n att Melexis globala närvaro gör det möjligt att fånga nya möjligheter, särskilt i växande marknader som Kina.

Slutligen uttrycks en försiktig optimism om att kundernas efterfrågan kommer att börja förbättras runt sommaren 2025 och menar att företagets investeringar i innovation nu lägger grunden för Melexis nästa tillväxtfas.

Likt Biron tror även jag på att det mot slutet av sommaren kommer ses mer ”happy times”, men vägen dit kommer inte vara spikrak. Jag är dock mer skeptisk till att Melexis kan växa mycket i Kina. Mer håller jag för troligt att Kina kommer fortsätta applicera sitt eget MCGA med fortsatta nationella stimulanser för egen utveckling och produktion. Dock kommer detta leda till att Melexis, i takt med Europas ökade fokus på MEGA, blir en relativ vinnare, för likt Kina är avigt till att importera europeisk teknik kommer Europa bli till Mittens Rike.

Det ska emellertid tilläggas att mina kunskaper om halvledarsektorn är bristfälliga. Förvisso har jag läst publikationer och böcker på ämnet, såsom Chip War, men hur utbudet och relationerna mellan Europa i allmänhet och Melexis i synnerhet relativt Kina ser ut är svårt för mig att säga mycket om.

Studeras siffrorna för 2024 ser det ut likt följande.

| 2024 | 2023 | Procentuell differens | |

| Omsättning | 932,8 MNEUR | 964,3 MNEUR | -3 % |

| Rörelseresultat (EBIT) | 219,9 MNEUR | 261,3 MNEUR | -16 % |

| Rörelsemarginal (EBIT i %) | 23,6 % | 27,1 % | -3,5 procentenheter |

| Nettoresultat | 171,4 MNEUR | 209,.5 MNEUR | -18 % |

| Vinst per aktie | 4,24 EUR | 5,18 EUR | -18 % |

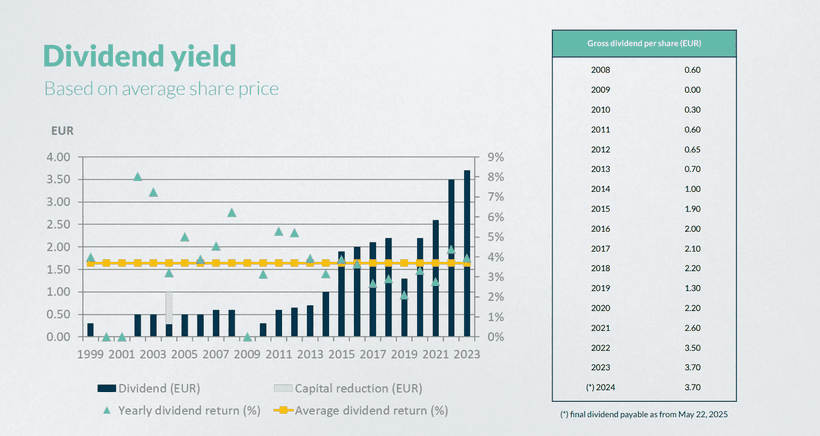

| Utdelning per aktie | 3,7 EUR | 4 EUR | -7,5 % |

Givet förutsättningarna tycker jag att Melexis har hållit emot relativt väl, men såklart är en negativ utveckling aldrig bra. Likväl är det viktigt att sätta allt i en kontext och givet den cyklikalitet fordonssektorn har måste en viss förståelse ges plats när räkenskaperna studeras.

Under första kvartalet av 2025 förväntar sig företaget en försäljning i intervallet 190–200 MEUR, en fortsatt effekt av kundernas lagerjusteringar. Första halvåret väntas i sin tur generera en total försäljning på cirka 400 MEUR, med en bruttomarginal på omkring 40 % och en rörelsemarginal på cirka 16 %. Slutligen aviserar bolaget ökade satsningar (Capex) i form av investeringar i anläggningar och utrustning (CAPEX) på cirka 50 MEUR under 2025.

Historik och finanser

Historik är inget annat än just det, men det visar likväl om bolaget är att betrakta som kvalitativt eller ett icke sådant.

| Genomsnittlig tillväxt, 3 år | Genomsnittlig tillväxt, 5 år | Genomsnittlig tillväxt, 7 år | |

| Omsättning | 13,1 % | 13,9 % | 8,9 % |

| Eget kapital | 13,4 % | 13,6 % | 9,8 % |

| Vinst per aktie | 9,3 % | 23,3 % | 6,4 % |

| Utdelning per aktie | 18,9 % | 11 % | 9,2 % |

Studeras rörelseresultat och dess viktiga marginal framkommer att förstnämnda har vuxit med ett CAGR om 14 % de senaste 3 åren. Beträffande de senaste 5 och 7 åren blir siffrorna 25,5 % respektive 7,5 %. Rörande rörelsemarginalen har den snittat 26,1 % på 3 år, medan snittet för 3 och 5 år ligger på 23,2 % samt 22,6 %.

Finanserna är i ett ypperligt skick med en nettoskuld genom EBITDA, baserad på rullande tolv månader, som uppgår till 0,68. Vidare är soliditeten på respektabla 63,5 %, vilket är i linje med historiken.

Till en kurs om 57,5 EUR, som är gällande då detta inlägg skrivs, erbjuder aktien just nu en direktavkastning om drygt 6,4 %. Detta är dock avhängigt att bolaget gör en interimutdelning under hösten. Exklusive nämnda blir direktavkastningen 4,1 %.

Baserat på rullande tolv månader uppgår värderingen till 13,6 och EV/EBIT till 11,4. Detta är under de historiska snitten och visar att Mr. Market just nu är mer pessimistiskt än optimistiskt inställd till bolaget. Huruvida den har rätt eller inte återstår att se, men jag tycker mig se en fin uppsida från dessa nivåer. Risken är dock hög.

Jag lockas till bolaget, men har (ännu) inte investerat i det. Jag vill först läsa på mer samt försöka få en klarare bild om kunder och samarbeten i och med Kina, för jag tror att vi inte har sett slutet på den ökade segregationen EU, USA och Kina emellan.

OBS: Detta inlägg ska inte ses som en rekommendation det värdepapper som avhandlas. Jag berättar enbart om mina tankar och beräkningar, inget annat. Det är som alltid viktigt att du gör din egen analys och utgår från dig, ditt liv, ekonomi, familj och så vidare. Olika individer, olika förutsättningar, kynne och ekonomi – därmed ska du aldrig ta rygg på någon.