Chimärsiffror bland fonderna

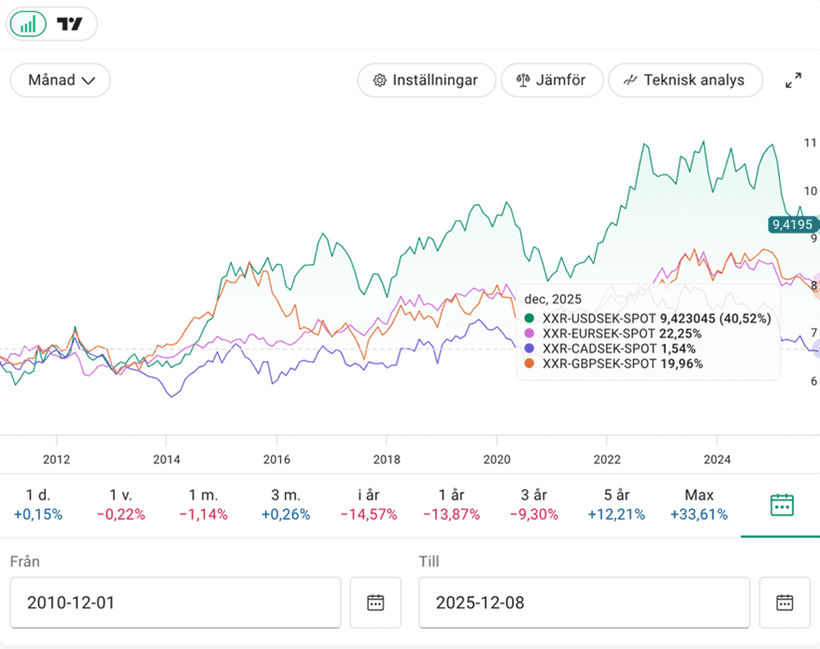

Hos oss mer insatta kommer det inte som en blixt från klar himmel när ekonomer får förklara i medier varför fonder med inriktning mot globalindex, världsindex med flera har haft en mindre god utveckling detta år. Den tidigare svaga svenskan kronan har under året hämtat upp mot flera andra valutor, såsom USD, CAD, EUR och GBR. När dessa rader skrivs ser utveckling ut likt följande.

| Valuta | Procentuell utveckling, 2025 |

| USD/SEK | -14,5 % |

| EUR/SEK | -4,5 % |

| CAD/SEK | -11,3 % |

| GBP/SEK | -9,3 % |

Denna utveckling har kunnat ses i nämnda fonder, där de från 2022-2024 hyllade fonderna Avanza Global och Länsförsäkringar Global Index bara har avkastat 0,17 % respektive 1,7 %. Emellertid inser vi som vet och förstår att vi inte bara kan, utan måste se bakom siffrorna att den egentliga utvecklingen baserad på en neutral valuta har varit desto starkare. På det temat kan det vara av intresse att se hur några av de utdelande fonder som jag följer har utvecklats. Jag väljer A-andelarna, då det underlättar så att vi inte själva behöver räkna med en återinvesterad utdelning.

Jag skulle nog kunna räkna ut allt själv, men tiden och energin läggs hellre på annat. Därmed har jag tagit hjälp av AI och därmed finns fog för att kanske inte ta siffrorna på ett för stort allvar. Om det inte finns en sanning i de exakta tal som tjänsterna ger, så åtminstone däromkring?

| Fond | Utveckling exk. valutajustering | Utveckling, valutajusterat enligt Chat GPT | Utveckling, valutajusterat enligt Copilot |

| Aktiespararna Global Direktavkastning A | 8,26 % | 18–20 % | 20,8 % |

Storebrand Global All Countries SEK A

| 3,8 % | 8,5–9 % | 18-20 % |

| Storebrand Low Volatility SEK A | -3 % | 5,5 % | 10,7 % |

| Storebrand Global Solutions SEK A | 4,3 % | 12 % | 15,7 % |

Som framkommer visar dagens grafer en sorts chimär av den faktiska utvecklingen och jag ställer mig något frågande till om tjänstens uträkningar verkligen stämmer, för det känns mer positivt än hur det har upplevts under året och kanske hur det egentligen är. Förvisso gör inte dessa siffror att avkastningen blir blåare, men det ger i alla fall en förklaring till att fonderna per se inte är dåliga – tvärtom, utan att de detta år har haft en stark motvind av en extern faktor (samma som tvärtom bidrog med medvind åren dessförinnan). Vet- och kunskap om detta gör att man inte dömer boken efter dess omslag och därmed öppnar det för att fatta mer rationella och långsiktigt kloka beslut.

Vissa år ger valutorna en extra skjuts, andra dess antonym. Huruvida valutor är ett nollsummespel är upp till var och en att bilda sig en uppfattning kring, men själv anser jag – vilket jag i tidigare inlägg avhandlat – att det i långa loppet kommer vara en mer negativ utveckling för den svenska kronan än vice versa. I och med att AB Sverige är ett exportberoende land och att vi är beroende av handel över hav och landområden ligger det i vårt intresse att aldrig få en för stark valuta.

Jag kan mycket väl ha fel, men givet att vi inte går med i euron tror jag att vi om tio år kommer se en lång graf där det tydligt framkommer att kronans förhållande till USD, CAD, EUR och GBP fortsätter på inslaget spår.