PepsiCo - snart 4 % i direktavkastning

Jag köpte mina första positioner i Pepsi sommaren 2018 och har sedan dess varit avvaktande med ytterligare ökningar. Detta då jag ansåg mig där och då ha fått den position relativt hela portföljen som jag siktade på. Sedan dess har såväl innehavet som portföljen vuxit, där båda fått en extra skjuts av den ständigt svagare svenska kronan. I konstant valuta samt exklusive erhålla utdelningar har aktien avkastat drygt 30 %, vilket inte är mycket men då fokus främst är utdelningar har aktien spelat sin roll. Tittar jag istället på aktien och fram till dess påbörjade nedgång sommaren 2023 låg avkastningen på cirka 70 %.

Att Pepsi har tappat från tidigare höjder har nog inte undkommit många, framför allt inte de som applicerar en utdelningsfokuserad strategi. Bolaget, som är en ”dividend aristocrat”, har fått se sin aktie falla från toppen om $190 sommaren 2023 till att nu handlas kring nivåer om $142,6. Det är en anomali relativt den underliggande verksamheten, som har hållit emot de senaste årens tuffa inflations- och räntetiderna mycket bra. De senaste fem och tre åren har omsättningen ökat med 5,2 % respektive 6,7 %. Under samma perioder har vinst per aktie samt eget kapital stärkts med 7,3 %, 5,3 % respektive 6,9 % samt 5,9 %.

Beträffande dels rörelse-, dels vinstmarginalen har de legat mer eller mindre konstanta, om än att en nedgång om cirka 1,2–1,3 % syns under femårsperioden. På temat lönsamhet ligger avkastning på eget och investerat kapital nära. Under de senaste tre samt fem åren har även dessa mer eller mindre legat still; en liten ökning på tre år, men en någorlunda minskning på fem år. Jag ser inget av avhandlat som några större problem, utan det är i min värld normala rörelser.

Skulden ligger just nu, på rullande tolv månader, på 2,3 genom EBITDA, vilket är i linje med historiken de senaste tre, fem och sju åren. Detsamma är även gällande soliditeten, som konsekvent snittat cirka 19 % - samma nivå den just nu ligger på.

Det finns således lite fog för aktiens nedgång när enbart räkenskaperna konsulteras. Istället tycks vad som driver nedgången vara en rädsla (psykologi) för att bolaget varit för aggressivt med sina prisökningar, men också för att fetmaläkemedel, såsom Novo Nordisk Wegovy och Eli Lilys Murinjo, skall göra verksamheten mer eller mindre obsolet i och med att de skapar en ökad och snabbare mättnadskänsla samt tycks få bort delar av det sockersug man annars tenderar att känna. Jag ser dessa risker, men vad är det som säger att PepsiCo inte klarar av att vara lika anpassningsbara och dynamiska som historiken gör gällande?

Jag skulle inte se det som omöjligt att de kommer börja producera mindre förpackningar, där priset såklart kommer sänkas men inte mer än att de historiska marginalerna består. Jag tror att det finns många som brukar fetmaläkemedel som ändå vill kunna dricka och äta produkter från PepsiCo eller dess konkurrenter, så varför kommer vi inte snart få se burkar som är… säg, innehåller 25 cl istället för 33 cl? Sådana burkar finns redan hos Coca Cola, där volymen är 15 cl. Jag utgår från att det av Buffett hyllade bolagets marginaler här är tämligen starka på just denna produkt.

”Krympflation”, skriker agitatorn, ”anpassning till kundernas behov och önskemål”, säger dess kombattant. Sistnämnda säger även att ”vi tar hrmm… ’ansvar’ för folkhälsan. Vi vet att socker e.d. inte är bra för kroppen, men alla måste också få leva det liv de vill och bruka de produkter som de vill bruka. Således vill vi vara anpassningsbara, så att den som önskar produkt X får den, men också att den ges i mindre mängder tillika volym”.

Vad jag även ser som kurspåverkande åt det negativa hållet är att bolag (aktier) likt PepsiCo, Coca Cola, Keurig Dr Pepper med flera är attraktiva för pensionsfonder eller dylika i tider då räntorna är låga, då dessa erbjuder en bra direktavkastning och en utdelning som under en lång tid aldrig varit hotad. I teorin ska dessa aktier erbjuda stabilitet i volatila tider (exklusive just då vi tycks ha/få de inflations- och räntechocker som vi hade under 1970-talet).

När räntepapper erbjuder avkastningar norr om 4 % förstår jag att Pensionsfond X, Y och Z hellre lägger en del av kapitalet där än i regelrätta aktier. Lika mycket förstår jag att nämnda kommer göra detsamma när väl inflationerna och räntorna går från Volatilitet med stort ”V” till dess antonym.

Tror jag att jag kommer få se PepsiCo som annonsör i arenor, på kläder med mera om 5 år? Ja, och detsamma om 10 år. När jag tittar på gamla sportkrönikor likt ”VM-krönikan 1994” ser jag de märken som än idag är bland de absolut främsta (Visa, PepsiCo, Mastercard, Coca Cola etc.). Där och då var det inte många som brukade Coca Cola light eller Diet Pepsi alternativt Pepsi Max (som lanserade 1993). Sedan dess har de sockerfria alternativen i takt med kundernas efterfrågan vuxit och bolagen har anpassat sig därefter.

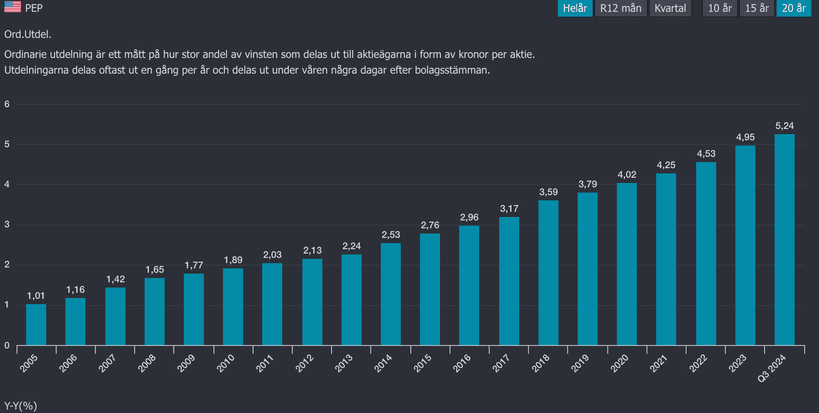

Till en kurs om $$142,6 handlas PepsiCo till P/E 20,9 och EV/EBIT 17,6 baserat på rullande tolv månaders prestanda. Det är under snittet oavsett snitt- och mätningsperiod för de senaste 10 åren. I takt med kursnedgången har direktavkastningen ökat för att idag ligga kring 3,8 %. Så hög har den inte varit på över tjugo år! Tecken på värdefälla? Kanske. Tecken på att marknaden misstror bolagets utdelningsförmåga? Svaret på den frågan är tudelad, då bolaget just nu delar ut drygt 77 % av vinsten per aktie, medan utdelningsnivån relativt FCF ligger på 116 %. Beträffande förstnämnda är det i linje med snittet plus 2-3 procentenheter, medan det för sistnämnda är betydligt högre. Detta till trots tror jag det är för tidigt att ropa ”varg”.

En anledning till den just nu höga utdelningsnivån relativt det fria kassaflödet står att finna i den senaste kvartalsrapporten; ”Our businesses remained resilient in the third quarter, despite subdued category performance trends in North America, the continued impacts related to certain recalls at Quaker Foods North America”.

Emellertid är det diskutera ämnet värt att ha extra vakande på kommande kvartal, men jag upplever mig för närvarande konfident med att bolaget kommer finnas där när jag vaknar upp imorgon och även dagen därefter. Trender och volatila tider kommer och går, bra bolag – som anpassar sig; är agila – består. ”The big money is not in the buying and the selling but in the waiting” (Charlie Munger).

OBS: När detta inlägg skrivs äger jag aktier i PepsiCo. Detta inlägg ska inte ses som en rekommendation. Jag berättar enbart om mina tankar och beräkningar, inget annat. Det är som alltid viktigt att du gör din egen analys och utgår från dig, ditt liv, ekonomi, familj och så vidare. Olika individer, olika förutsättningar, kynne och ekonomi – därmed ska du aldrig ta rygg på någon.