Vecka 6. Rapporter, räntehöjning och Mississippibubblan

Det blir lätt mycket extra brus under rapporttider och som privatinvesterare är det viktigt att klara av att 1) ta ett steg tillbaka och 2) läsa i lugn och ro. Blott ett par sekunder, max ett par minuter, efter att en rapport har släppts tenderar framför allt twitterflödet att enbart bestå av korta sammanfattningar, inte sällan ”copy & paste”, från aktuell rapport, samt av avsändarens snabba, instinktiva tankar. Detta behöver inte vara fel, men jag tror att det är mer förtjänt att först läsa. Därefter reflektera. Därpå skriva i sin privata journal för att sedan publicera på valfri social mediaplattform. En risk är annars att man är lika mycket påverkande som man blir påverkad till aktioner som egentligen inte är önskade och/eller är direkt kontraproduktiva. Människan är extremt påverkad av narrativ och så fort ett visst sådant skapats har det lika snabbt etsat sig fast.

Emellertid är vi alla olika och alla skall göra exakt vad de finner passa dem bäst. Jag ämnar inte peka finger eller dylikt och jag är själv allt annat än perfekt.

Idag kom flera rapporter från bolag som finns i min portfölj. Bland annat rapporterade Sampo, Thule och AF Gruppen. Thules rapport sammanfattade och kommenterade jag tidigare under dagen och gällande Sampo och AF Gruppen kom förstnämnda in lite sämre än jag prognostiserat för, medan AF Gruppen överraskar på uppsidan.

Som det försäkringsbolag Sampo är blir det att premierna laggar inflationen och det är först cirka 4–6 månader in på 2023 som inflationens verkan mer rejält kan skjutas vidare till försäkringstagarna/slutkund. Att utdelningen blev lägre än 2022 bedömer jag som väntat, om än att årets förslagna sänkning är lite under de siffror jag hade räknat med. Emellertid står bolaget starkt, fortsätter sitt återköpsprogram och kommer (nog) kunna dela ut i ur och skur kommande femtioelva år. Det viktiga är att 1) bolaget först och främst fokuserar på sig självt/sin finansiella styrka och först därefter att 2) skämma bort sina delägare i form av återköp och/eller utdelning.

Till skillnad från de Peab och NCC tycks norsk bygg- och anläggning gå bättre. Absolut tar marginalerna även här stryk, men det är en mer solid och mer stark rapport från AF Gruppen än från nämnda svenska peers. Visst kan ”gruppen” även jämföras med Skanska, som var mer starka under Q4 2022, men det blir lite som att jämföra Royal Gala med Granny Smith, då Skanska är stora i framför allt USA och därmed har njutit likt en erfaren vaskare på Stureplan av den starka dollarn.

Räntan

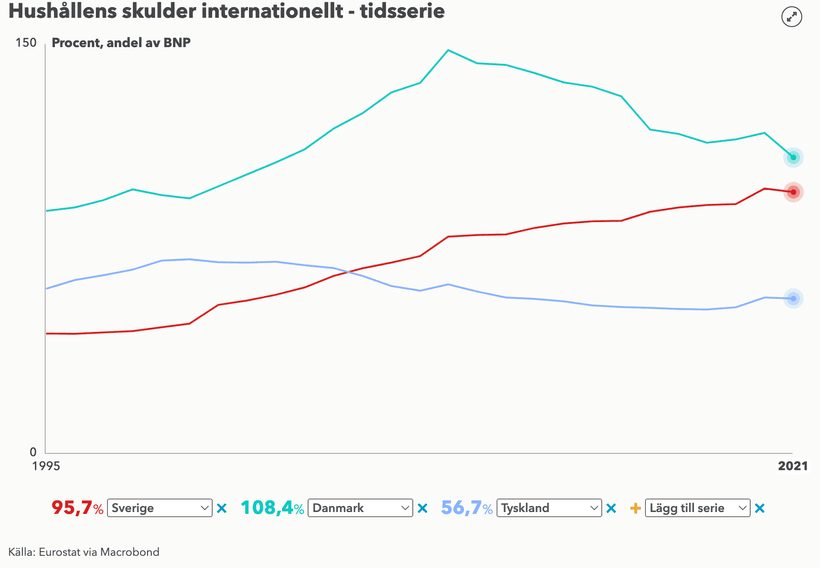

Detta inlägg var dock inte tänkt att ägnas till rapportkommentarer, utan mer vill jag lyfta fram en reflektion om den svenska Riksbankens senaste räntehöjning. Att de vill visa styrka samt snabbt få ned inflationen förstår och respekterar jag, men frågan är om nuvarande höjning om femtio punkter kan ha varit dråpslaget för den svenska bostadsägaren/låntagaren/invånaren. Till skillnad från många andra länder, såsom USA, har de svenska hushållen mycket av sina (bostads)lån till rörliga räntor. Vidare har den svenska befolkningens skuldkvot ökat år för år de senaste +10 åren till att idag befinna sig på rekordnivåer. Vad det beror på är en bok i sig, men fakta kvarstår och mer om detta har vi kunnat läsa om i valfri blaska tillika medium under det senaste året.

Om än ej en blaska så är såklart den stigande skuldnivån något politiker är bekymrade över. I en förfrågan till tidigare finansminister Mikael Damberg redogör Johnny Skalin (SD) för hur situationen var vid utgången av 2022: ”Hushållens skulder ökar snabbt. I slutet av juni 2021 uppgick svenskarnas skulder till över 5 000 miljarder kronor, enligt siffror från Statistiska centralbyrån, SCB. Det är en skuldsättning som ungefär motsvarar hela Sveriges bruttonationalprodukt, och en skuldnivå som nästan femfaldigats på bara 20 år. Per capita är det bara danskarna som har högre lån i en jämförelse med andra europeiska länder.”

Ponera att den genomsnittliga, svenska medborgaren får svårt att klara av alla ökande samt stigande kostnader betyder det, allt annat lika, att stimulanser eller lättnader måste till. Om inte kommer AB Sverige att stanna upp och de redan nu stora och kraftiga klassklyftorna kommer enbart att öka än mer och än snabbare. I goda tider tenderar de att öka mer måttligt, medan dess fart mer eller mindre eskalerar i sämre sådana. Hej gated communities, ökad oro och kriminalitet och mer makt för populistiska politiker med kortsiktiga quick fixes…

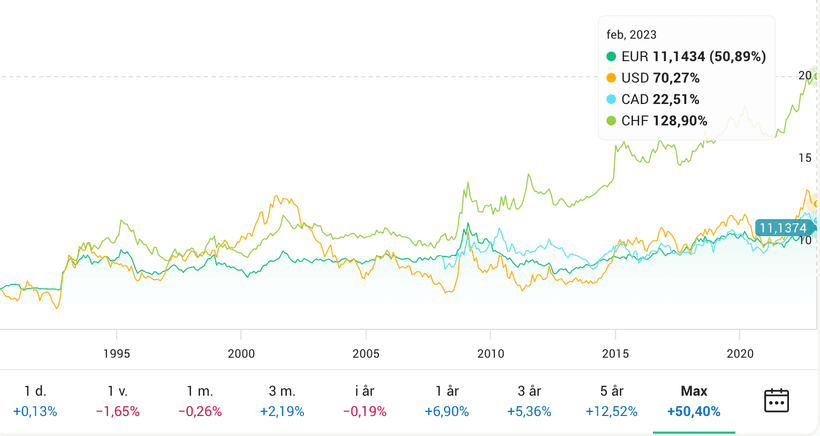

Följden av ovan – prisfall bland bostäder, ökade individer hos kronofogden, uppsägningar på grund av en (stark) lågkonjunktur, ett folk som ömsom tappat framtidstro, ömsom har blivit mer och mer exponerade för populism och mer ofta än sällan tycks agera först och tänka sedan med mera – är att Riksbanken måste sänka räntan. Detta samtidigt som framför allt USA går, relativt Sverige, starkt. Om Riksbanken vägrar sänka räntorna är risken stor att den svenska regeringen begår det fatala misstaget och erbjuder en stimulerande finanspolitik. Oavsett vilket av dessa utfall som sker kommer den svenska valutan att tappa än mer mot andra valutor i synnerhet, men de mer starka såsom USD, CAD, EUR samt CHF i synnerhet.

Som framkommer är jag, tyvärr, mer negativ och pessimistiskt inställd till svensk makroekonomi och vår valuta. Jag hoppas att jag har fel, men jag tycker det finns inte så lite faktorer som talar för att de senaste dagarnas kronförstärkning mer är en tillfällig respit från en mer långtgående dalgång. Jag är verkligen rädd för att vi ser Mississippibubblan materialiseras ännu en gång.

Mississippibubblan? Trodde du ett låga/negativa räntor, skyhöga skulder et cetera var någon ny företeelse? Tänk om, tänk rätt. En bok jag har liggande hemma är Price of Time (Chancellor, 2022) – en bok som går igenom hur räntor, finans- och centralbankspolitik varit samt utvecklats under en längre tid. Vill du läsa en bra, välskriven recension vill jag varmt rekommendera denna. Kortfattat är slutbudskapet: försök till doping, egna häxblandningar, regler som ändras 24/7 365 et cetera har hittills inte fungerat och lite talar för att de så kommer att göra. Med det sagt kan det absolut komma en tid då en ny (häx)brygd lyckas, men att döma av de senaste åren i allmänhet, men det senaste i synnerhet talar lite för att den många har druckit sedan finanskrisen 2008 är långsiktigt hållbar… to be contiuned.