Budget 2019, 2025 och vid en kris

Jag fick en fråga om hur vår budget ser ut nu en normal månad samt hur mycket vi skulle kunna dra ner på kostnaderna om det skulle behövas.

För det första tycker jag det är en bra fråga om att det kan vara smart att tänka sig två olika budgetar för den som ska leva på kapitalet. Att leva onödigt sparsamt ett helt liv kan vara onödigt då det trots allt är så att 4% regeln vid de flesta tillfällen ändå gör att pengarna räcker för evigt och till och med växer över tid. Så att konsekvent ta ut till exempel 2% av kapitalet i 30-40 år bara för att säkerheten att pengarna ska räcka ska öka från 99% till 100% kan vara onödigt. Den som känner sig obekväm med att lita blint på 4% årligt uttag kan istället kanske leva på 4% som grund så länge allt rullar på, men då ha viss luft i budgeten och ha möjlighet att dra ner på kostnaderna (eller öka inkomsterna) om problem skulle uppstå.

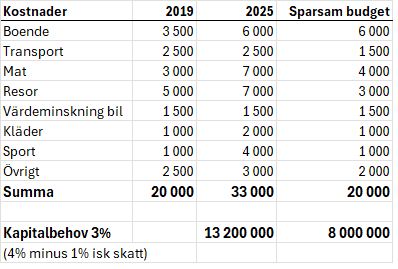

Vi har ingen exakt budget och för ingen typ av bok över våra kostnader, men jag vet så klart hur mycket vi tjänar netto och ser om det går åt eller blir pengar över varje månad, så jag tror tabellen nedan ligger ganska rätt.

Jag behöll indelningen och snodde siffrorna för 2019 från ett gammalt inlägg här. Jag vet egentligen inte om uppdelningen är den bästa, men tänkte det kunde vara kul att se förändringen per område jämfört med innan inflationen tog fart.

Jag gjorde också en kolumn för vad jag tror vi skulle kunna dra ner till med rätt enkla medel.

Boende: 2019 bodde vi i en liten lägenhet, nu i ett mer än dubbelt så stort hus. Jag har här räknat in bolån, fastighetsavgift, sophämtning, värme, el, hemförsäkring etc. Men inte större underhåll som takbyte eller liknande, då inget sådant större underhåll behövs de närmaste 10 åren.

Svårt att göra så mycket på kostnadssidan vid en normal kris, vid jättekris skulle vi så klart kunna hyra ut en del av huset eller flytta till mindre.

Transport: Inga SL kort som 2019, men lite mer bilresor och dyrare service/underhåll på bilen pga inflationen. Vid normal kris skulle vi behålla bilen, men vi skulle överleva utan bil.

Mat: Stor skillnad jämfört med 2019. Delvis drivet av inflation, men även lite dyrare val av mat i butik samt mer utemat/hämtmat. Inga problem att skruva ner rätt rejält om det skulle behövas.

Resor: Som 2019 ett par utlandsresor om året, men betydligt fler helgresor inom Sverige med ett par nätter på enklare hotell eller i stuga. De korta resorna görs ofta spontant med någon veckas framförhållning och skulle vara tråkigt att sluta helt med, men stå över några per år eller byta hotell mot vandrarhem skulle inte vara någon större uppoffring om det behövdes. Vid kortare osäkerhet pga av jättestor börsnedgång går det så klart att stå över utlandsresa helt ett par år. Eller vid enorm kris lägga sig nära 0 under lång tid.

Värdeminskning bil: Den här är svår. Inflationen har höjt priset även på andrahandsmarknaden och vår bil har tappat väldigt lite i värde de senaste åren. Men det är ju mellanskillnaden vid nästa bilbyte som är intressant, så jag tror det är samma som jag uppskattade det till 2019. Byta bil mer sällan är absolut möjligt vid kris, men har för dålig koll på kalkylen för att orka dribbla med siffran här.

Kläder: Det går fortfarande åt väldigt lite kläder i vardagen. Betydligt mindre än när vi båda jobbade på kontor 5 dagar i veckan. Däremot har vi lyxat till det med rätt dyra regnkläder, vinterjackor etc de senaste åren.

Sport: Här är jag boven i hushållet då träningen är ett stort intresse för mig. Tidigare hade vi båda gymkort, nu har vi lagt runt 50 000 kr på ett hemmagym, så det kanske jämnar ut sig över lång tid. Men det har även blivit MTB-cykel, nya längdskidor, knäckta stavar etc de senaste åren. Här finns stor möjlighet till besparing om det skulle behövas.

Övrigt: Här är min fru istället drivaren med grejer till huset och trädgården. Ja även jag bor i huset och ser trädgården kanske du tänker, men jag hade överlevt utan nyplanterade blommor i rabatten. Och det tror jag min fru också hade gjort om det var kris.

Vår största månadsutgift är skatt på ISK/KF. Men den har jag istället räknat bort från kapitalbehovet, där jag räknar med 3% årligt uttag. Det vill säga med 4% regeln minus 1% skatt.

Det betyder att vi skulle behöva ett kapital på 13,2 miljoner för att kunna leva på dagens nivå och skulle klara oss på ett kapital på 8 miljoner med en mer återhållsam budget med 4% uttag innan isk-skatt.

Vi har idag runt 16,5 miljoner (plus pension och värde i huset) samt klarar vår löpande ekonomi via inkomst av tjänst.