Månadsbudget

Jag har noterat att familjen Farbror Fri publicerat sina månadskostnader på sin blogg de senaste månaderna. Lite intressant läsning då jag vet att de räknat med ungefär samma budget som oss på 20 000 kr per månad. Så jag tänkte göra samma övning för att se lite hur det skiljer sig åt.

När jag pratar om 20 000 kr i månaden så är det ett genomsnitt över tid, och jag räknar också in kostnader som kommer väldigt stötvis som tex att byta bil var 3e år. Farbror fri har i sin sammanställning mer gjort en genomgång av kassaflödet där till exempel återbetalning av tidigare inbetald TV-licens räknas på plussidan, bilen inte kostar någon värdeminskning mellan det tillfällen då man byter bil och eventuella resor bara kostar pengar just den månaden man betalar resan. Redovisar man varje månad och mer vill titta på hur mycket som måste tas från sparkontot en viss månad funkar detta bra, men jag tänkte istället ge en mer övergripande bild och väljer därför att ta med kostnader för resor och värdeminskning på bilen även om dessa inte påverkat kassaflödet just denna månad.

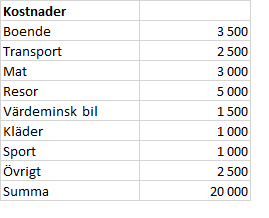

Såhär är våra 20 000 kr fördelade, allt är alltså räknat på hela hushållet dvs två personer. På ett ungefär ska sägas då vi aldrig haft någon budget, skrivit upp eller räknat exakt. Så länge vi har kunnat spara så mycket vi velat i början av varje månad och sen dessutom fått pengar över i slutet så har vi aldrig haft behov av en budget.

- Boende är avgift, el, vatten och ränta på bolånet.

- Transport är ett SL-kort, några enkelresor de gånger som vi båda ska åka och inte kan dela på samma kort, bensin och övriga bilkostnader som föräkring och service utslaget per månad.

- Mat är strax över 2000 i matbutiken och sen resten enklare hämtmat/utemat några gånger. Ev dyrare restaurangbesök gör vi ibland men då ligger det som ett nöje på övrigt.

- Resor är räknat på 2 resor per år x 30 000 kr styck.

- Värdeminskning bil räknat på att vi byter bil var 3-4e år och då köper en bil som är 2-3 år gammal. Vi är fortfarande inne på vår första bil så vet inte exakt hur mycket vi kommer förlora vid första bytet.

- Kläder är vad det låter som förutom rena träningskläder, mitt klädkonto har gått ner mycket sen jag slutade jobba och kan gå mer i jeans och tröja än skjorta och finare byxor.

- Sport är gymkort och nya löparskor en gång om året och ny cykel eller annat dyrare var 5e år. Blir nog lite mer än 1000 kr i månaden om man räknar strikt, men viss sport får gå under övrigt.

- Övrigt kan vara bio, stand up, massage, doftljus eller när min fru får för sig att vi ska byta gardiner för att "det är kul med lite omväxling".

Intäktssidan är på runt 65 000 kr i månaden om man räknar med aktieutdelning, möjlig fondförsäljning enligt 4% regeln, min frus deltidslön och överskottet efter skatt i min firma. Att gå 45 000 kr i månaden plus tycker jag vi får vara nöjda med. På en deltidsanställd och en pensionär som bara gör lite roliga uppdrag i enskild firma. Det känns dock inte som så mycket plus då aktieutdelningen återinvesteras löpande och fonderna bara får ligga orörda. Fonderna de kan ju lika gärna minska i värde så de 4% är i nuläget en högt teoretiskt post på intäktssidan.