Den fattigaste procentens spel på lotto

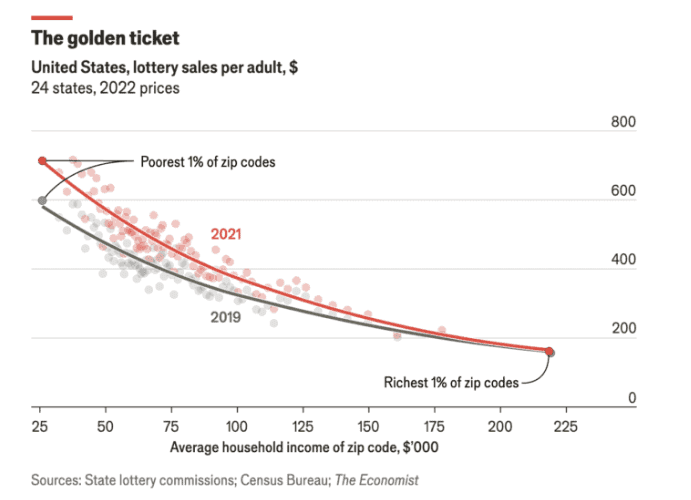

The Economist skrev i april en artikel om amerikanska lotterier där de bland annat visade hur det i fattiga bostadsområden spelades mycket mer på lotto än i rika områden. I de fattigaste områdena spelades det för över 600 dollar per person och år i snitt och i de rikaste för 150 dollar. Satte man det dessutom i proportion till den egna inkomsten spelade de fattigaste för 30 gånger mer än de rikaste.

Här är så klart den gamla vanliga slutsatsen i en ekonomiblogg att man inte borde spela på lotto eller köpa lotter och om man under ett helt vuxenliv istället sätter av dessa pengar i en global indexfond så behöver man inte hoppas på något oväntat för att bli miljonär. Utan det är faktiskt det mest rimliga utfallet.

Bloggaren Nick Magiulli som jag länkat till många gånger gillar dock att vrida och vända på saker och tänka tvärt om. Han fastnar i den något märkliga slutsatsen att det är lika bra att köpa lotterna och leva på hoppet.. Eftersom det bara blir 165 dollar extra i månaden i dagens penningvärde efter 30 år av inställt lottospelande om det investeras till 4% avkastning plus inflation. Vilket bara motsvarar 17% mer pengar att leva på varje månad som pensionär. Och 17% är ingen stor förändring enligt Nick, däremot är det ju en jättegrej att vinna massa miljoner på lotto. Ja vad ska man säga om den slutsatsen?

Jag håller verkligen inte med Nick. Att få motsvarande 1500-2000 kr extra i pension i dagens penningvärde varje månad för den fattigaste procenten av befolkningen tror jag verkligen gör skillnad. Och att räkna på 30 år och 4% avkastning är försiktigt. Testar vi med 40 år och 7% avkastning blir siffrorna annorlunda.

Det jag däremot tycker Nick kan ha en poäng i är att många tänker att ränta på ränta är så otroligt att det löser allting. Det är bara att hoppa över en kaffe på vägen till jobbet eller säga upp prenumerationen på postkodlotteriet så blir man mångmiljonär inom kort. Och riktigt så enkelt är det så klart inte. Det finns större poster i de flestas ekonomier där man bör börja se över kostnaderna.

Men vill man spara pengar på riktigt måste man se det som en helhet med många olika delar. Där man prioriterar några saker man unnar sig och som ger mycket värde och sen försöker spara in på ett antal saker, som var och en kan upplevas som ganska små besparingar. Och när man då börjar leta lite och tar med matlåda till jobbet någon dag i veckan, cyklar till jobbet under några månader per år, slutar köpa lotter, bara köper kaffe på vägen till jobbet på fredagar, går ur svenska kyrkan, förhandlar om bolånet, handlar lite mer mat på kampanj etc. Då snackar vi snart rätt många tusenlappar i månaden. Och då blir det väldigt stora pengar under ett helt liv även om vi är väldigt försiktiga med våra antaganden om årlig avkastning.

Vad säger ni?