Arlaplast ($ARPL) - Det finns värde att hämta

Arla Plast ($ARPL) är en ledande tillverkare av extruderade i tekniska plastmaterial. Ett antal användningsområden inkluderar personskydd, maskinskydd, hockeyrinkar & fordonsdetaljer. Borensbergsbolaget grundades 1969 och har en omsättning överstigande 1 miljard kronor på årsbasis, med över +1000 kunder och 350 medarbetare utspritt på ca 4 länder. Största ägare är familjen Synnersten med ca 36% av kapitalet. Jan Synnersten är ordförande sedan 2023. Ägarstrukturen är stark.

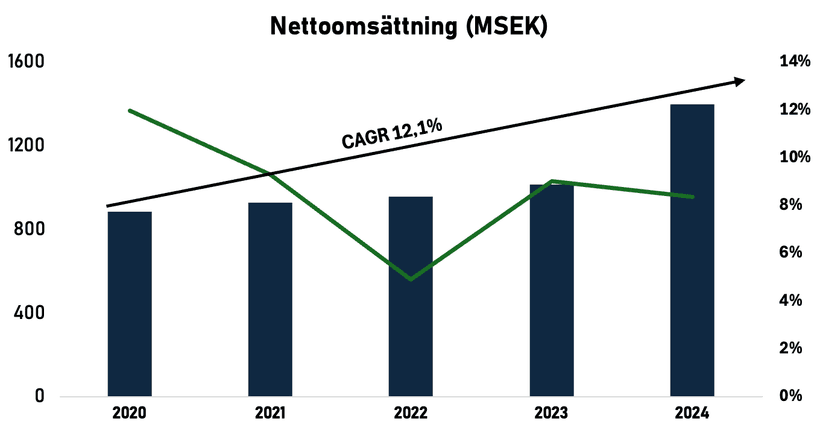

Bolaget har haft en solid utveckling topline, främst drivet av förvärv av det spanska dotterbolaget Nudec S.A.U som jag kommer till senare. Trots vad bolaget kallat en svag marknad så fortsätter man växa. Vidare har marginalen på EBIT-nivå varit slagig, huvudsakligen drivet av råvarupriser och förändrad produktmix - vilket också bör ses som en risk.

Förvärvsdriven agenda

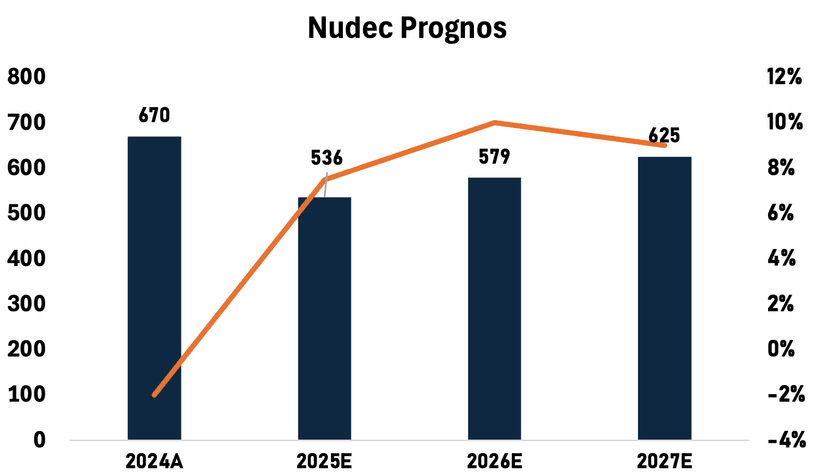

Under 2024 förvärvades det spanska Nudec S.A.U till en EV/Sales multipel om x0.2, med negativ EBIT-marginal. På bara några månader har Arla Plast lyckats vända skeppet till positiv rörelsemarginal och jag tror att en ytterligare marginalexpansion kommer ta plats. På ett år har den spanska divisionen gått från -2% i rörelsemarginal till 7% i Q2 2025. I min kalkyl skissar jag in att på 2027E skall den spanska divisionen efterlikna resterande verksamhet med 8-9% EBIT på helårsbasis. Det betyder att den spanska verksamheten har betalat sig själv på drygt 2 år efter att den har förvärvats. Förvärvet kompletterar även resterande verksamhet på många sätt. Exempelvis stärker det koncernens position på sydeuropeiska marknaden för att få tillgång till nya kunder och regioner. Dessutom tillkommer en breddning av produktutbudet. Det betyder att det kan finnas synergier med resterande verksamhet.

Peers

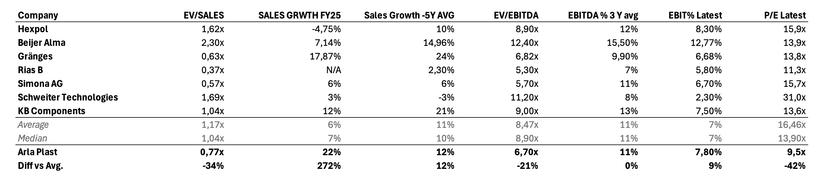

Nedan finns en relativvärdering där $ARPL jämförs mot dess peers. Vad som kan noteras är att bolaget handlas till en rabatt på EV/S ( 34% ), EV/EBITDA ( 21% ) och P/E ( 42% ) trots att bolaget outperformar på sales growth, EBITDA% 3Y snitt och EBIT% på senaste. Bolaget guidar försiktigt optimistiskt, utan ett tydlig prognos framåt. Osäkerheter kring råvarupriser kvarstår.

Möjligheter till ytterligare förvärv

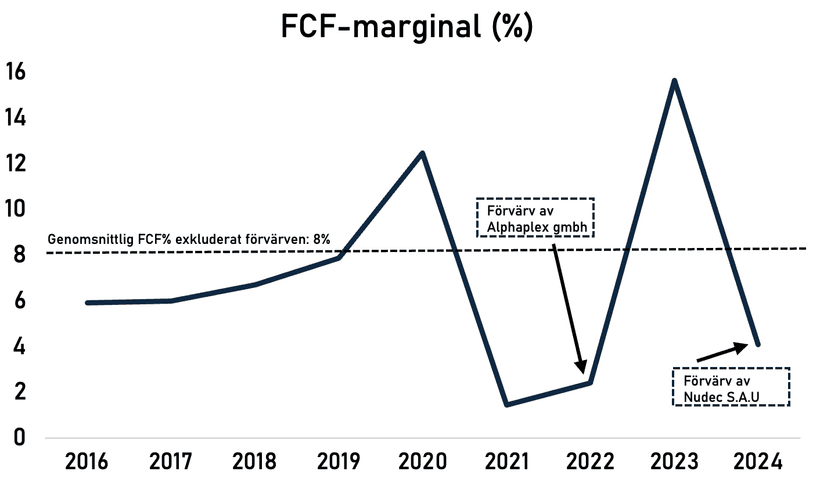

Bolaget har sedan start gjort två förvärv. Det finns goda möjligheter att göra ytterligare förvärv. FCF marginalen snittar ca 8% om man exkluderar förvärven som gjorts, vilket indikerar på en hög cash-conversion. Jag tror på man kan förvänta sig små kompletterande förvärv för respektive division framöver. Nettokassan i Q2 uppgick till 40,8MKR och därmed finns mycket stora möjligheter att växa >5% Y/Y på topline. Till exempel, kan man ta upp skuld på 220mkr, motsvarande net debt/ebitda x1, vilket fortfarande anses lågt för att säkerställa fortsatt tillväxt. EV/EBITDA skulle därmed uppgå till ca 8,0x vilket fortfarande är en nivå under peers.

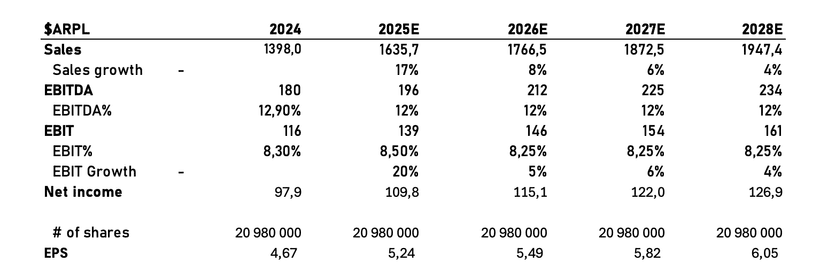

Servettkalkyl

Servetten bygger på optimistiska antaganden kring integrationen av Nudec, men mer försiktiga antaganden när det gäller tillväxten. I prognosen utgår jag från en bibehållen EBIT-marginal kring 8 % samt försiktiga antaganden för perioden 2026–2028E. $ARPL kommer fortsätta värderas lågt om inte man genomför fortsatta förvärv. Jag tror att framtida förvärv är en del av framtidsplanerna och därför ser jag det som en katalysator för aktiekursen framgent. Den lyckade integrationen av Nudec och Alphaplex visar på en mycket stark M&A kultur och kommer facilitera ytterligare förvärv. Vad gäller kapitalstrukturen: Den starka nettokassan möjliggör att framtida förvärv ses som troligt. Återköp av aktier är en möjlighet, men ingenting bolaget har historik av - därför ser jag det som osannolikt. Ökning av utdelning kan också få igång kursen, och det ser jag som möjligt. Bolaget har delat ut i snitt 30-50% av vinsten årligen - och handlas därmed till ca 4% DA för 2025E.

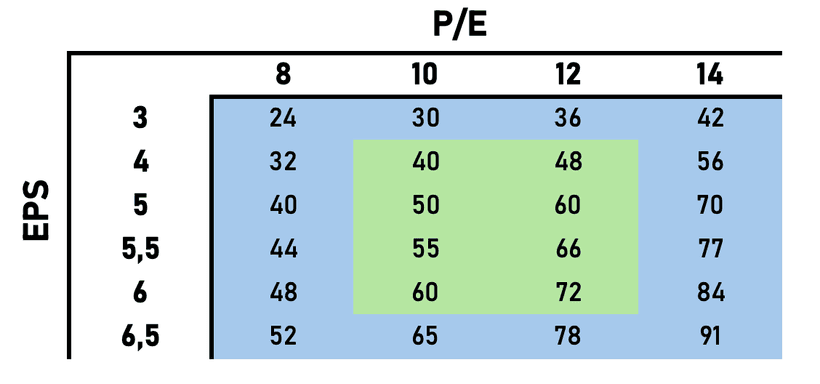

För att sammanfatta ser potentialen mycket god ut i Arla Plast. Beroende på multipelexpansionen ser jag en uppsida på 45-23%. Givet att konjunkturen fortsätter tugga på tror jag det finns mycket värde att hämta i aktien. I grund och botten hänger nästan allt på marginalen, vilket i sin tur hänger på råvaruprisernas utveckling (Polykarbonat, ABS, PETG, PMMA). Volatiliteten i dessa råvarupriser är relativt hög, men oftast lägre än rena metallråvaror såsom nickel och litium. Genom fortsatta förvärv kan verksamhetens riskprofil breddas och därmed minska sårbarheten för svängningar.

Disclaimer: Gör alltid din egna analys och min analys skall inte anses som någon rekommendation. Det kan förekomma information i analysen som är felaktig.