Alibaba

Inte mycket vändning än i Alibaba. Börjar vi i det stora så har det kinesiska SSE50 gått kräftgång likaså ett tag nu. Samma nivå nu som i höstas. Man höll i tämligen hårda covid-restriktioner i tre långa år. Därtill satte myndigheterna åt rejäla tumskruvar på många av de bolag som haft en hel del utländskt ägande. Skriver ”haft” för bevisligen har många lämnat att döma av de fallande kurserna.

Politisk risk är en riskparameter som jag har i min checklista för bolag. Den checklista som jag stämmer av kring hur pass riskfyllt ett bolag är att investera i och därmed hur stor position jag kan (om någon) tillåta mig att ta.

Den politiska risken har sannerligen visat sig i fallet med t.ex. Alibaba och kommer troligen även i framtiden få utgöra ett grandiöst typexempel på vad politiker kan ställa till med. Hur man på tämligen kort tid kan ta ned ett annars välskött maskineri.

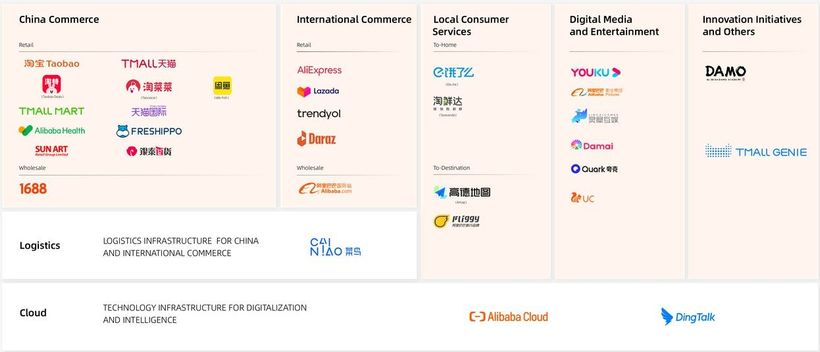

Går vi nu då till Alibaba specifikt så vad som verkar vara i görningen är en uppdelning av bolaget. Man har gått ut med att de sex olika verksamhetsområdena troligen kommer bli sex olika bolag. Över tid. Tre av dem inom 187 månader. Redan har man förberett genom översyn av ledningen för de olika verksamheterna. Det som verkar ligga närmast att knoppa av verkar vara Moln-delen och Cainiao logistikverksamheten. Cainao har tex ”löftet” att leverera paket inom 24 timmar i Kina.

Vi får se hur det hela spelar ut över tid, men planen verkar hur som helst att knoppa av en hel del.

”Kärnan” som ska vara kvar ter sig vara e-commerce tjänterna Taobao och Tmall.

Man har återköpt en hel del aktier/ADS:er. Året som var spenderade man 10,9 miljarder usd och det senaste kvartalet spenderade man ytterligare 2,3 miljarder. I relation så är marketcap i skrivande stund ca 240 miljarder usd. Man har en 12-månaders rullande intjäning (ebit) på ca 11 miljarder usd. Nästan hälften vad man hade 2020-2021. Tumskruvar och fallande marginaler har verkligen gjort sitt. Vi får se vad framtiden bär och om bolaget kan få styrfart på skutorna. Alibaba var 2021 års surdeg och därefter har det inte återhämtat sig utan, likt kinesiska börsen ,fortsatt sin kräftgång.

En gång i tiden skrev jag

”Här har vi en av anledningarna till att jag inte köper fler Alibaba-aktier fast kursen gått nedåt. Hade omständigheterna varit sådana att vi sett ökad tillväxt, ökade marginaler och vinster men kursen ändå gått nedåt p.g.a. diverse faktorer då hade vi varit i ett annat läge. Sådana exempel finns här och där, men Alibaba är i nuläget inget sådant.”

Det har jag hållit så någon ”nedsnittning av GAV” har ej skett. I de bästa av världar så köper man och får allt högre GAV. Eftersom det är det som händer i bra, växande bolag.

Sprang på Oakmarks kommentar nyligen. De håller tydligen också en del Alibaba i deras Globala fond:

” Sentiment in Chinese equities has degraded after the initial excitement from China’s reopening earlier in the year. Incremental macroeconomic data coming out of China indicates that the Covid-19 re-opening bounce is fading, and the economy is struggling to sustain healthy growth. Political tensions between the U.S. and China are also further weighing on investor sentiment. As the largest e-commerce platform in China, Alibaba’s share price has been caught up in this storm. The company has also continued to face intense competition from the likes of short video players and traditional e-commerce companies. Indeed, Alibaba has lost market share, which we expect will continue. But despite these negative factors, it remains an extremely important platform in China and continues to generate significant free cash flow. In the most recent completed fiscal year, the company generated $25B of free cash flow, which is 12% of the current market capitalization. Today, its core commerce business trades at approximately 5x EBITA, a valuation we deem much too cheap, even with the headwinds noted above. But valuation alone is often not enough to unlock value. Alibaba’s management team is proactively working for minority shareholders. The company has been aggressive with share repurchases and with the recent formation of a capital management committee. Our conversations with the company indicate there is a high probability that more shareholder returns will be coming. In addition, the company recently announced a major restructuring that will effectively break up the company and separately list various businesses within Alibaba. Today, the market is assigning little to no value to these businesses and having a market quote may force investors to give Alibaba value for these assets. Whether or not the restructuring works, we appreciate management’s efforts to help unlock value in what is clearly an undervalued stock.”

Tycker Oakmark sammanfattar det hela ganska väl.