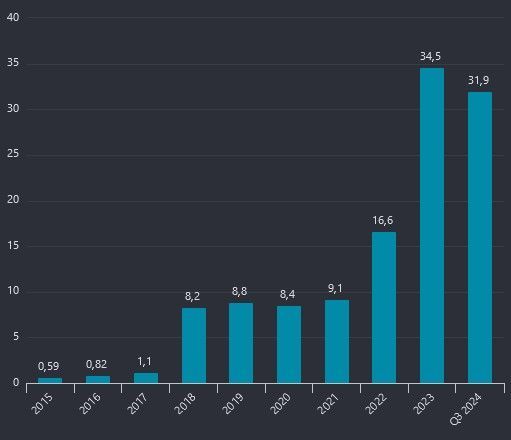

Embracer Q3 2023/24

Innehavet i Embracer har inte bidragit till att portföljvärdet vuxit på senare tid. Bolaget har i den nya miljön stått inför en rad utmaningar. Borta är sedan länge den tid då pengar var gratis och tillväxt kunde köpas genom att printa nya aktier. Man tog chansen till förvärv då man hade den, men nu gäller det att anpassa sig till en ny verklighet. Huruvida detta ska lyckas verkar Mr Market tvivla på. Vi får se. Som jag skrev för nu ganska länge sedan

”Sedan kan stort instituionellt ägande skapa väldiga flöden och upp- och nedgångar i aktiekurser.”

Det har vi verkligen sett i Embracer. Från lite halv-okänt, till oerhört populärt, till nu tämligen ratat, men låt oss nu ta oss en titt på bolagets första 9 månader. Embracer har delat räkenskapsår.

Omsättningen ökade med 18 % men det var enbart 4 % som var organiskt.

Nu för tiden delar man upp sig redovisningsmässigt i fyra segment.

PC/Console Games. En verksamhet man nämner för närvarande ligger på ca 14 % justerad rörelsemarginal. Lågt p.g.a. av fortsatta avskrivningar och svagare utveckling för titlar.

Mobile Games. Nu senast ingen uppvisad tillväxt men marginalerna höga på 32 %.

Tabletop Games. Här nämner man att Asmodee har en justerad rörelsemarginal på 19 %. Starka kassaflöden och en hel del organisk tillväxt för 9-månaders perioden.

Entertainment & Service. Likt Mobile Games ingen direkt tillväxt nu senast men en justerad rörelsemarginal på 12 %.

Den justerade rörelsemarginalen landade för perioden in på totalt 17 % (19).

Noter även runt 2 miljarder kr i omstruktureringskostnader. Man nämner att man nu är slutskedet på det.

Förövrigt guidar man mellan 7-9 miljarder kr i justerat rörelseresultat. Eller rättare sagt i nederkant av det intervallet för verksamhetsåret 2023/2024. Lite svagare utsikter för PC-spel lanseringar nämns.

Tittar jag bakåt på mina gamla antaganden så var de för 2022 att bolaget skulle kunna snitta på ca 25 %-iga marginaler. 30 miljarder i försäljning var antagandet också och det har man infriat och passerat. Dock är inte det justerade rörelseresultatet uppe i den nivån jag hade trott. Mitt antagande på ca 7,5 miljarder ligger lite högt. Jämfört vad man presterade 12-månaders perioden april 2022 till mars 2023 om ca 6,4 miljarder.

Räknar man fel på marginaler så slår det tämligen hårt mot vinstantaganden.

Förutom det så har bolaget skulder att hantera. VD nämner:

”Målet om att uppnå en nettoskuld om åtta miljarder SEK till 31 mars, är inte troligt, men vissa avyttringar skulle dock signifikant kunna minska vår nettoskuld efter den 31 mars. Viktigt att poängtera är att vårt skuldsättningsmål om en nettoskuld i relation till Justerat EBIT om 1,0x för kommande tolv månader, förblir oförändrat.”

En titt på de vanliga nyckeltalen så ger det en soliditet på 53 % (naturligtvis baserat på en balansräkning fylld av immateriella tillgångar så inte solid så som i mina mått mätt) och en nettoskuld/ebitda på 2.0.

Som synes gasade man på en del då det begav sig.

Efter åren av förvärv verkar man nu villa växla om. Eller som VD skriver:

”Under de senaste tolv månaderna har vi investerat 6,5 miljarder SEK i spelutveckling inom PC/Console medan värdet på färdigställda spel har varit mindre än hälften av det, 3,2 miljarder SEK. När vi nu reducerar kapitalutgifter så att de understiger 5 miljarder SEK på koncernnivå, kommer vi fortsatt att investera mer än värdet på färdigställda spel, och lägger därmed grunden för framtida organisk tillväxt i PC/Console.”

Summa summarum så har bolaget inte riktigt nått de vinster jag hade på min servett. Omsättningen är inte så mycket att orda om men det är jättesvårt att räkna på marginaler, rörelsevinst, vinst o.s.v. I skrivande stund så är värderingen i relation till omsättningen PS 0,55.

Dessutom, förvärv i den takt bolaget gjort stökar till det. Samtidigt har jag förståelse för att man smidde medan järnet var varmt även om det som alltid är ett risktagande.

Ryckig verksamhet. Svårt att räkna på. Skrev för några år sedan.

”Svåranalyserat som det är med sin ryckighet så har jag inget som säger att jag inte ska ha fortsatt förtroende för Embracer och affärsmodellen. Jag är dock ingen köpare längre.” och ” Man får ha i beredskap dock att popularitet och multiplar kan snabbt svänga i branschen.”

Det har jag hållit och ämnar hålla. Det får spela ut.

Det är ingen omedveten chansning som tagits här. Förvärven som applåderades i en makromiljö ställer nu till huvudvärk i en annan. Samma historia utspelar sig om och om igen. Samma historia. Olika branscher. Olika bolag. Det tillhör spelets regler när man adderar kryddor som Embracer.

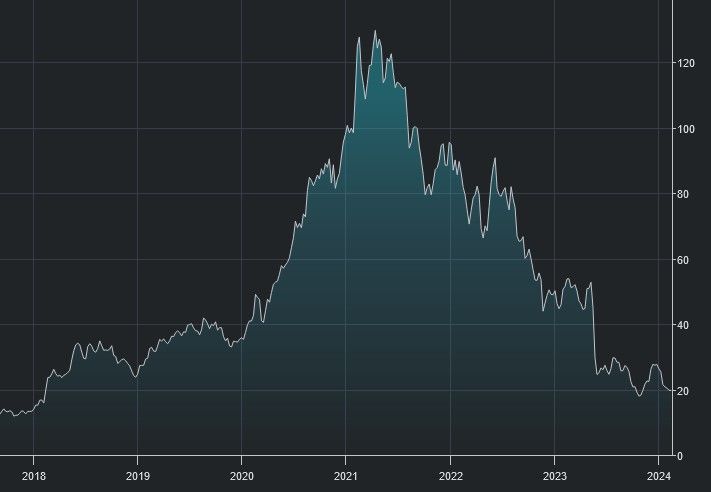

Klassisk kurskurva

Apropå regler så finns en viktig detalj i portföljmetodiken som jag sedan gammalt har och som jag försöker upprepa som mantra. När jag köpt på mig i ett innehav i den storleken som jag bestämt mig för (storleken baseras på bedömd kvalitet på bolaget). Då köper jag inte mer bara för att aktiekursen går ner. Det här är viktigt för att inte ”fånga fallande knivar”. Det är den initiala bestämda allokeringen som spelar roll. Inte positionens storlek i portföljen.

Det gör också att det går köpa mer i bolag som p.g.a. egen motor ökat till en större position. För det är det investerade beloppet i sig, inte innehavets storlek, som avgör om det går allokera mer eller inte.

Är man riktigt skarp kanske man t.o.m. kan skala av eller sälja innan de stora kursrasen kommer. Jag är inte där själv och även om det finns tumregler så som sälj när något MA korsar något annat eller när kursen gått ned 20 % eller liknande så tar det emot. Troligen för att min basstrategi i det stora hela bygger på att köpa när saker upplevs billigare och inte när det är dyrare, till och med ibland skala av då.

När det gäller specifika bolag hjälper dock ovanstående att inte kasta mer pengar efter just det bolaget. När alla kurser faller är det i regel goda jaktmarker ändå. Det är i uppåtgående marknader och man letar efter de där som kan ge lite extra som det blir svårare.