Instalco Q1 2025

Installationsbolaget Instalco uppvisar ingen vändning än i lönsamheten. Det är fortfarande inte högkonjunktur men kanske ett intressant läge?

Q3 2024 påannonserade man insteg i Tyskland via förvärv av tyska Farbi. En första byggsten i en förmodad fortsatt expansion i Europas motor. Det kan bli flopp, det kan bli toppen.

Som alltid är det också ett osäkert läge. Eller som VD skriver.

” Enligt externa prognoser har byggsektorn passerat sin svagaste period. Samtidigt präglas vår omvärld idag av osäkerhet på global nivå. Som en lokal aktör drabbas vi inte direkt av höjda världshandelstullar, men det är svårt att bedöma effekten på konjunkturen och kunders investeringsvilja av såväl ränteläge som geopolitiska spänningar.”

Kikar vi på första kvartalet för 2025 så ligger omsättningen kvar på samma jämförelsenivå. Marginalerna pressas dock och 2,7 % (5,8) i rörelsemarginal är inte en ”vändning” till det positiva. Man har valt att ta nedskrivning av det kursade Northvolt på 64 milj kr i detta kvartalet. En rejäl peng i en redan marginalpressad bransch.

Eller som VD skriver

” Vi har under en längre tid stått inför en marknad med färre tillgängliga projekt och hård konkurrens som pressat priserna. Vi har hållit fast vid vår strategi att värna lönsamhet framför volym, men i ett svagare marknadsläge blir urvalet av projekt mer begränsat. Det syns fortsatt i vår marginal”

Försämrad intjäning slår mot skuldsättningsmåtten i form av Nettoskuld/ebitda som nu redovisas till 2,9 (2,4). Det vore högst önskvärt om den trenden inte fortsätter.

Instalco har en mycket högre riskprofil men också tillväxtsambitioner än den större branschkollegan Bravida, men det kan straffa sig i tuffa tider. Som en jämförelse så redovisade Bravida en nettoskuld/ebitda på 1 (0,9) senaste rapporten. Bravida levererar heller ej på topp, men ändock med 4,5 % i rörelsemarginal Q1 2025.Bravida tog en nedskrivning relaterad till Northvolt i Q4 2024 på 30 milj kr. och det skulle vara den sista nedskrivning på det projektet just för Bravida. Totalt ska Northvolt kostat Bravida 100 milj kr i nedskrivningar. För Instalcos del ska de 64 mig veterligen också vara det som varit exponeringen då man tidigare påannonserat att det totalt rört sig om ca 60 milj kr. MEN 60 milj kr slår mycket mer för Instalco än 100 milj kr gör för Bravida.

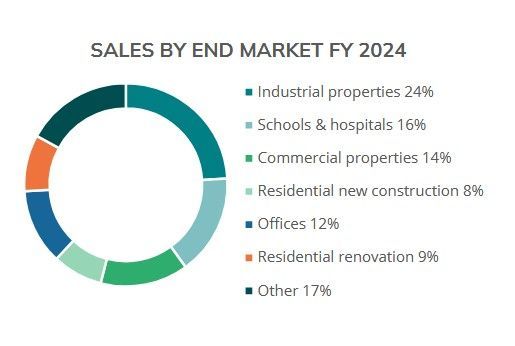

Orderstocken är bibehållen på ungefär samma nivå. Idag står service för ca en tredjedel av Instalcos omsättning. Affärer som inte ingår i orderstocken.

Hur försäljningen fördelar sig nedan.

I rapporten står vidare att läsa:

” Osäkerheten på kort sikt kvarstår till följd av kostnadsläget och ett avvaktande investeringsklimat, men förväntningar på räntesänkningar bidrar till en mer positiv syn i delar av marknaden. Efterfrågan på service är stabil och industrierbjudandet utvecklas fortsatt väl. Marknaden drivs av långsiktiga trender som elektrifiering, digitalisering, åldrande fastighetsbestånd, befolkningstillväxt och energibrist.”

På förvärvssidan har man förvärvat verksamhet motsvarande 55 milj kr i årsomsättning. Vilket inte är mycket i relation till tidigare förvärvstakt. Förvärvstakten innan 2024. 2024 bjöd heller inte på några direkta omvälvande förvärv. Tyska Fabrio får man se mer som en strategiskt val, än att det i nuläget påverkar affärerna mycket. Fabrio delfinansierades dessutom med utspädning av aktier. Negativt i min bok. Man får hoppas det var en engångssak och gjord för att få god förankring och möjligheter till den tyska marknaden.

I mina ögon har man inte balansräkningen för att kunna agera aggressivt nu med förvärv. Man behöver vända skutan först och få upp intjäningen. Det finns en möjlighet att det hela bottnat ur och vi kommer se ökade vinster framåt nu, men det är som mode-ordet säger ”osäkert” där ute.

Den redovisade vinsten nu är strax över 1 kr/aktie. Med en vändning i konjunkturen och fart i ekonomin igen bör bolaget kunna leverera 2 kr/aktie. Under förutsättning att man inte gör bort sig i förvärven och tvingas till nedskrivningar där. Det är alltid en risk med bolag som växer via förvärv för fullt i högkonjunktur sedan när lågkonjunkturen kommer så finns inga pengar för att dra nytta av de tillfällena utan man står och försöker hålla huvudet över vattenytan bara.

Med andra ord. Jag tycker Instalcos affärsmodell är intressant. Finns förutsättningar för god tillväxt. Äger gärna, men jag äger och adderar med försiktighet.

Värdering just nu ca PE 23, PS 0,5. Jag misstänker vi har någon form av bottennivå på vinsten så vida inga otrevliga överraskningar är på väg. Värderingen är ok för köp, men med måtta.

Som en sidonotering kan nämnas att branschkollegan Bravida anklagas för saltade fakturor igen. Denna gång av Örnsköldsviks kommun. Kursen ned 12 % på ”nyheten”.