2023: Summering av mitt ekonomiska år (portfölj, bolag, sparande mm)

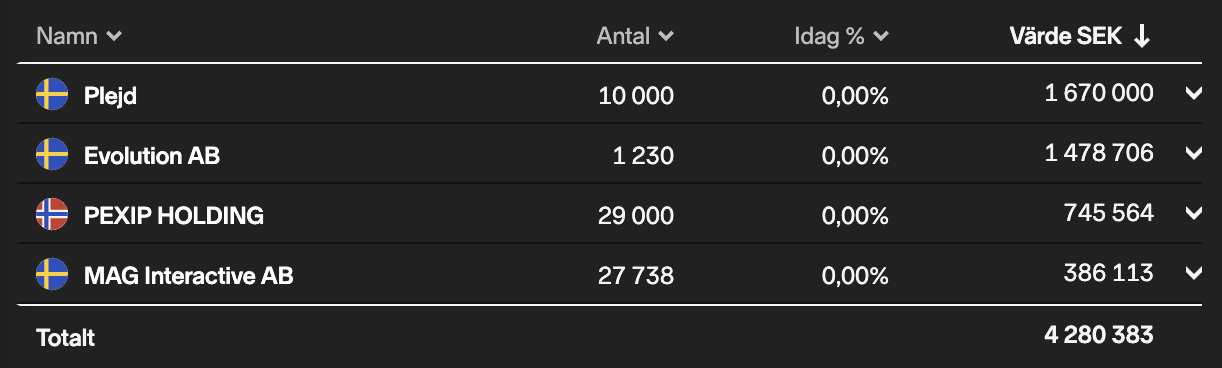

2023 blev ytterligare en berg- och dalbana, vilket jag tror är mer regel än undantag när man har en så pass koncentrerad portfölj som jag har. Vid årsskiftet stod två bolag (Plejd och Evolution) för 73% av portföljen, och två (Pexip och Mag) för resterande 27%.

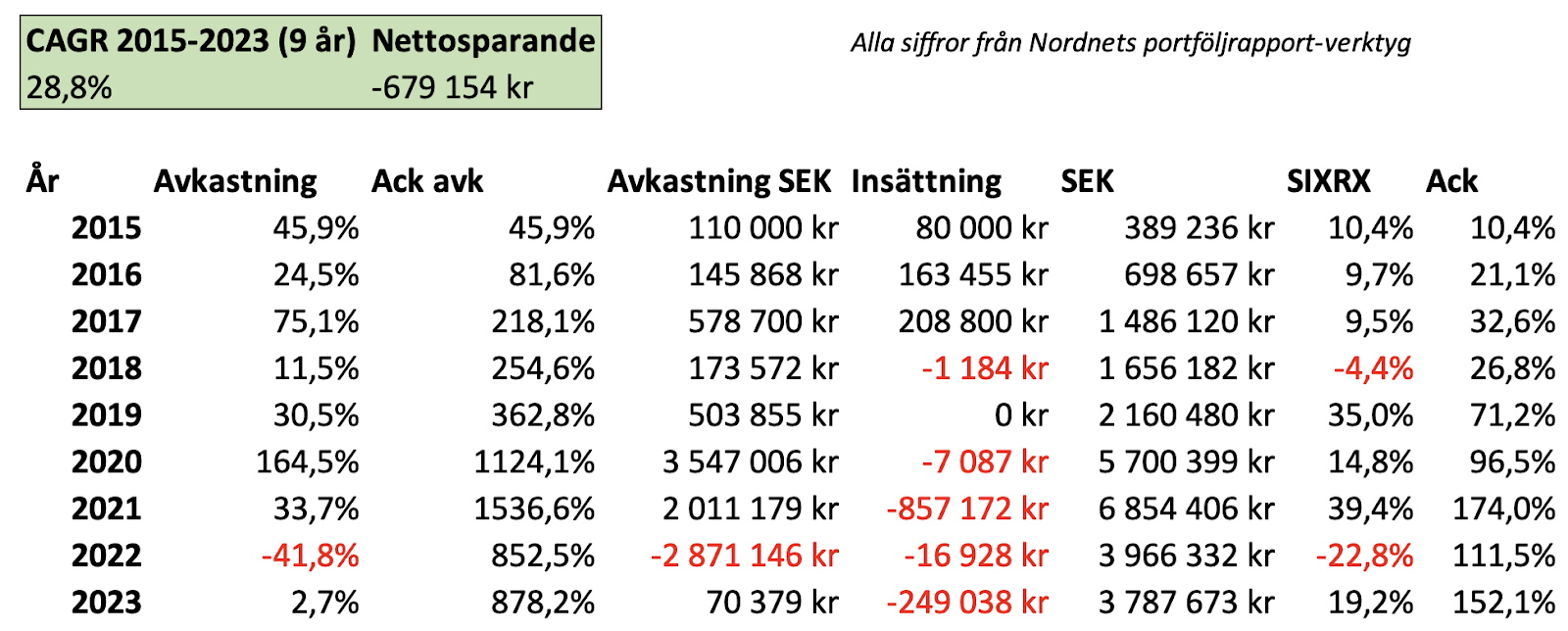

Året slutade tillslut ynka 3% upp, betydligt sämre än mitt jämförelseindex SIXRX som gick upp drygt 19%. Dock psykologiskt skönt att hamna på rätt sida om nollan. Jag har endast ett år med negativ avkastning sedan start 2015-01-01. Har torskat mot index (SIXRX) 3 år i rad nu, men eftersom totalavkastningen är knappt 900% kontra 150% känns det ganska irrelevant. CAGR 29% på 9 år. Det hade varit kul om 2024 hade kunnat pressa mig över 30% på 10-års-CAGR, men då krävs 45% avkastning. Svårt, dock långt ifrån omöjligt. Målsättningen kommande 10-årsperiod efter det är att ligga över >20% (exkl. första 10 åren alltså).

I maj var jag upp +26%, för att något halvår senare vara ned 21%. Det är en drawdown på -37%. Det var dessutom den lägsta nivån för portföljen sedan hösten 2020, med en total drawdown på -63%. Det är nästan 2/3 av portföljen som vaporiserats. Det svider. Men nu har jag varit med om stora drawdowns (över 30%) ganska många gånger och jag börjar vänja mig. Det är dock stor skillnad på 30% och 60%.

Funderar på om jag hade kunnat göra något annorlunda, och det låter kanske inskränkt, men jag har kommit fram till att jag nog inte hade kunnat det. Tyckte jag Plejd var rimligt värderat på P/S 15? Nej. Tyckte jag Evo var övervärderat på P/E 70? Jo, visst, det var väl att ta i. Borde jag inte sålt då? Jo, visst. Tyvärr är det inte riktigt så enkelt.

Värderingar kommer och går, och det sker ofta brett över branscher/typ av aktier/etc. Inte sällan går det snabbt. Ska man calla de typen av rörelser behöver man vara aktiv, och på börsen gäller generellt sett att: ju mer aktiv, desto mer tid behövs, och dessutom mer skicklighet (på den typen av handel).

Jag har alltid lagt väldigt lite tid på börsen, men de senaste två åren är det i princip minimalt vad som krävs för att följa fyra innehav man redan kan utan och innan. Eller det är inte ens tillräckligt för det.

Därför är min grundstrategi att alltid vara fullinvesterad, med en extremt koncentrerad portfölj. Det innebär att om jag hade sålt/skalat, så hade jag förmodligen köpt/ökat i andra bolag som tagit liknande smällar därefter.

Sen är det alltid lätt att backtrejda. Jag hade aldrig callat toppen, inte ens i närheten. Tidigare, när jag åtminstone hade något mer tid, har jag varit lite mer aktiv i att minska/öka när mina innehavs värdering fluktuerat. Det har väl eventuellt varit något mer framgångsrikt än tvärt om, men ganska hugget som stucket.

Ett exempel. Fortnox kom jag in i jättebra runt 3 kr (30 kr innan split), men började skala mig ur redan runt 10 kr. I snitt kom jag ur på nästan 20 kr, dvs. drygt 6x pengarna. En fantastisk affär, men nu 3 år senare står den i 70. Nu var det förvisso bara delvis pga värdering som jag började skala, jag trodde inte att själva verksamheten skulle prestera så starkt som den gjort sedan dess. Men det är samma koncept. I Plejd hade jag börjat skala runt 100 med mitt gamla tänk. Förmodligen varit helt ur runt 200. Med facit i hand hade väl det blivit ok, OM jag hade suttit med cashen och väntat och sen dessutom hittat botten igen. I slutändan tror jag resultatet hade blivit möjligtvis mindre volatilitet, pga lägre topp, men sämre avkastning.

Någon gång runt 2020 bestämde jag mig för att bli ännu mer koncentrerad, och kort därefter ännu mindre aktiv. I princip behandla mina innehav som onoterade investeringar. Värdering fokuserar jag på vid köp av bolaget, därefter mer på verksamheternas utveckling. Då får man extremt bra utväxling vid uppvärdering, men så svider det lite extra när det går åt andra hållet.

Mitt nyaste innehav i portföljen har legat där i 3 år, det äldsta i snart 7 år. Det tror jag är betydligt längre än om man jämför med gemene Twitter-profil. Sedan 2021 har jag gjort två enstaka transaktioner: ökat i Plejd på 230 i somras och 170 i höstas (på bekostnad av liten nedjustering i Evo båda gångerna har jag för mig).

Jag vill tro att mina innehav nått botten värderingsmässigt. Det gäller så klart inte om verksamheterna börjar gå sämre. Min förhoppning framåt är att åtminstone få bolagens tillväxt i avkastning, men gärna även lite multipelexpansion, framför allt när det gäller Pexip och Mag. Här kommer en kort genomgång av innehaven och deras år samt outlook framåt. I storleksordning.

Portföljfördelning idag:

Plejd

Fram till Q4 såg Plejd ut att gå lite mot ett svagt år. Kombinationen av en lite mer mättad marknad i Sverige och en iskall byggmarknad såg ut att tillslut ta ut sin rätt även på Plejd, när Q2an kom in på bara 3% tillväxt (och negativ tillväxt i Sverige). Men i Q3 släpptes äntligen den nya produktkategorin (smarta armaturer) vilket gjorde att tillväxten landade på 23%. Vid årsskiftet hade värderingen gått från P/S 5,5 till 3,9, och därmed aktien också -20% trots ganska god tillväxt, framför allt i relation till branschen. Marknaden var väl rädd för Q4an – med all rätt. Nu med facit i hand, så vet vi att den blev extremt bra, +27% tillväxt och dessutom stark lönsamhet. Q4an röjde också rädslan för nyemission, åtminstone kortsiktigt. Här kan ni läsa mer ingående kommentarer från mig kring Q4an: https://x.com/Aktieprenoren/status/1755534109919551641?s=20

Jag tycker 2024 ska bli extremt spännande. Det finns så otroligt många tillväxtmöjligheter:

- I Q4-rapporten upprepade man att den nya kategorin för jalusier ska släppas i Q2 i år, som de numera verkar kalla “Solskydd”. Tidigare har den gått under puck-serien (då jag antar att det är en puck, med liknande teknik som dimmrarna), men jag tror de har upptäckt att potentialen i att bredda med andra produkter inom kategorin är större än de trodde initialt. Jag tror marknaden underskattar potentialen i denna serie. Varenda fönster i sydeuropa har jalusier. Hela vägen upp till Tyskland är det extremt vanligt. Och de är precis lika “dumma”/traditionella som dimmrar var i Norden innan Plejd tog över. Det kan vara en inkörsport till resten av Europa.

- I Q4 ska även termostat-serien släppas. Om det är något de är ännu kåtare på än dimmrar i Norge, så är det termostater. De vill kunna sätta på värmen inför helgens besök till “hytten”. Enligt Plejd har den potential att bli lika stor som puck-kategorin (som idag alltså står för över 30% av den totala omsättningen).

- Det lär väl också släppas en och annan ny armatur under året, och produktionen av armaturserien lär rampas upp överlag under året. Även om serien sålt slut allt som Plejd lyckats producera vill jag ännu inte räkna in denna som en succé, åtminstone inte i Plejd-mått mätt. Under 2024 lär vi får se mer vad resultatet blir. Vad jag tror är väl att serien kommer sälja bra, men absolut inte att man kommer få samma monopol-liknande ställning som med styrningen. Olika armaturer lär sälja olika bra, vissa är mer nischade än andra. Utomhusarmaturen tror jag kommer sälja riktigt bra dock. Oavsett har jag väldigt svårt att tänka mig att serien inte kommer bidra med tillväxt under 2024 (även andra halvåret).

- Norge lär fortsätta växa fint under året, om än inte med samma takt som tidigare (påverkan på totalen är å andra sidan större nu).

- Nederländerna känns väldigt spännande. Babak har pratat om “stark tillväxt” i landet under ett par kvartal nu, men samtidigt ser man ingen speciell utveckling i siffrorna (tillväxten är drygt 100% på årsbasis, men från låga nivåer). Skulle inte förvåna mig om vi får se en accelererad tillväxt här.

- Övriga marknader: Finland växte 50% under 2024, från låga nivåer. Min förhoppning är att man ska fortsätta växa i ungefär samma procentuella takt. Tyskland känns spännande, men precis som i de andra länderna lär det ta lite tid innan man börjar komma igång. Dock intressant att de gick från i princip ingen anställd till 3 personer över ett kvartal. Att jämföra med Nederländerna där det tog fyra kvartal att gå till 3 personer, och i Finland tog det nästan 3 år att bli bara två personer, och man är fortfarande inte 3. För mig säger de lite om vad de själva tror om potentialen. Sen har man alla andra nya marknaden ovanpå det, som inte lär påverka materiellt under 2024, men som förhoppningsvis kan visa tecken om att bli något i framtiden. Babak själv nämnde Schweiz som en het marknad när jag satt med honom i somras.

Dessutom borde lönsamheten kunna bli bra under 2024, om tillväxten fortsätter. Personligen värderar jag tillväxten mycket högre, då jag vet att Plejd kan vara lönsamma om de vill. För egen får de gärna vara kassaflödespositiva bara, så vi slipper nyemissioner. I övrigt får de gärna investera allt i nya produkter och marknader.

Evolution

Evo har haft ett stabilt år med 23,5% tillväxt på topline och 25% tillväxt på bottom. Värderingen har nästan legat flat, och vid årsskiftet var P/E runt 25. Utvecklingen på aktien har därmed varit nästan i linje med tillväxten, runt 20% upp. Tittar man bara på siffrorna så är värderingen så klart alldeles för låg, tycker den borde upp på minst P/E 40. Med det sagt får man respektera att det finns en igaming-rabatt, och jag aktien med förhoppning om att få bolagets tillväxt i return närmaste åren, vilket jag hoppas kommer vara runt 20%. Kan man få lite multipelexpansion ovanpå det är det en bonus, men det är inget jag räknar med.

Jag kommer inte skriva så mycket om bolaget i övrigt, då det är så genomlyst redan, dessutom av folk som kan det mycket bättre än jag i detalj.

Pexip

Pexip har varit min bästa aktie under 2023, med nästan en dubbling av kursen. Aktien är 200% upp från botten och jag har fortfarande nästan 200% kvar till mitt gav. Kortfattat kan man väl säga att verksamheten mötte en väldigt oväntad utveckling under 2022, vilket minst sagt speglade sig på aktiekursen (innan verksamheten, vilket gjorde att man hela tiden tyckte det var för billigt för att sälja – tack insider-Norge). Därifrån har det handlat om att göra en turn around, vilket man under 2023 visat att man lyckats med.

Nu när vi är en bit in på 2024 vet vi redan att Q4 blev riktigt bra – bolagets första kvartal med en hyfsad kvartalsvis tillväxt i ARR sedan katastrofen i Q1 2022. Man är lönsam ned på kassaflödesnivå, och ska börja dela ut (inkl en extra utdelning).

Man guidar för 5-10% ARR-tillväxt under 2024. Att äga ett bolag som får kämpa för att ens växa tvåsiffrigt är kanske inte riktigt min melodi egentligen, men jag gillar mycket med bolaget och värderingen på EV/ARR 2,0 känns väldigt billigt, om de kan växa två siffrigt. När jag köpte bolaget var det till EV/ARR på nästan 10! Nu förväntade man sig en helt annan tillväxttakt då, men man skulle lätt kunna få 100% bara i multipelexpansion om man de lyckas accelerera tillväxten bara lite. Lättare sagt än gjort dock. Risken är hög och innehavet har växt sig ganska stort (runt 17%). Jag är nog närmare att minska lite på innehavet än tvärt om, men för tillfället fortsätter jag sitta still i båten.

MAG Interactive

Mag har haft ett tufft år där man har haft svårt att förvärva nya spelare på ett lönsamt sätt. Aktien gick ned mer än 40% under året, och sedan ATH är aktien ned nästan 80%.

Mobilspel överlag har hög churn och man behöver ständigt anskaffa nya. Även fast Mag har lyckats höja intjäningen per spelare rejält senaste åren, verkar anskaffningspriserna för nya spelare (UA, user acquisition) gått upp ännu mer. Nu i senaste kvartalet fick man även se en minskning i snittintäkten per spelare.

Man har svårt att få ut nya framgångsrika spel, och även om lönsamheten (kortsiktigt/tillfälligt…?) går upp när man stryper UA, så verkar marknaden prisa in att Mag är ett döende bolag. Det är väl lite överdrivet, men jag förstår hur tankarna går – för tillfället ser det inte direkt ut som man kommer att nå den halv miljard i omsättning med 20% ebit-marginal, som bolaget har satt upp som mål. Går det inte att anskaffa spelare på ett lönsamt sätt så kommer omsättningen, och med den resultatet, att krympa.

Den andra sidan av myntet är värderingen och vad för alternativa utfall som finns på horisonten. Börsvärdet är nu under en kvarts miljard. Nettokassan är över 100m. EV är alltså runt 130m. Man är lönsamma, ned på kassaflödesnivå, åtminstone för tillfället. I Mag finns ett flertal spel som är väldigt lönsamma, deras så kallade evergreens. De omsätter över 100m och underhålls med 10 (eller var det 5?) anställda. Resten är overhead och framför allt utveckling av nya spel. Att dessa evergreen-spel tillsammans är värda mer än dagens EV tycker jag själv i alla fall inte att det är någon som helst tvekan om. Tror man skulle kunna stycka bolaget, sälja tillgångarna och få ut en rejäl uppsida (50-100%?).

Hur kul är det då? Så skulle aldrig en entreprenör som Daniel agera. Men det är en krockkudde. Nedsidan härifrån borde vara extremt begränsad. En halvering härifrån och man är nere på kassan. Sen kan ju Daniel bränna kassan kontinuerligt, utan att det skapar några nya värden och verksamheten fortsätter krympa. Kanske till och med evergreen-kategorin tillslut dör ut (vilket känns osannolikt dock, med tanke på hur länge den redan levt och hur tidlösa deras typ av spel är). Det är väl absolut worst case.

Hur sannolikt är det då? Att man kör det fullständigt i botten. Det känns väldigt osannolikt tycker jag. Att man bränner av delar av kassan samtidigt som omsättning krymper och man börjar visa röda siffror känns väl inte helt osannolikt dock. Hur går aktien i ett sånt fall? Ytterligare en halvering garanterat, kanske ännu mer, det beror på hur långt ned mot avgrunden man kör.

Best case då? Jag tycker det finns många triggers i Mag.

- Största är så klart att man får fart på ett nytt spel. De investerar ändå flera tiotals miljoner i nya spel varje år, och man har en historik av att skapa framgångsrika spel, så det är långt ifrån någon omöjlighet.

- Man kan även få utväxling på befintlig portfölj. Wordzee och Quizkampen är fortfarande ansedda som tillväxtprodukter. Jag tror mer på att höja LTV (lifetime value) på spelarna, snarare än att sitta och hoppas på att UA helt plötsligt ska bli billigt igen. Det kommer komma lägen, men de kommer bli färre och sämre ju tuffare konkurrensen blir. Det finns väl viss möjlighet att de blir skickligare i sin UA dock, men det känns ganska osannolikt.

- Något som jag inte sett det pratats om på länge kring Mag är annonsmarknaden. Såvitt jag vet är den fortfarande väldigt svag. På mitt eget företag har vi en del intäkter från programmatisk annonsering, och den är fortfarande ned 30-40% från peak. Mer än hälften av Mags intäkter kommer från annonser, så där finns stor hävstång om det skulle öka. Samtidigt påverkar väl höga annonspriser UA:n på ett negativt sätt, men jag tror ändå att en stark annonsmarknad skulle gynna Mag, framför allt på lite kortare sikt.

- Det borde också finnas goda möjligheter att slimma verksamheten för att höja lönsamheten. Jag tror Daniel är fast besluten om att de ska växa, så det här är nog inget knep han tar till i första taget, men det borde åtminstone kunna vara en bra krockkudde om inte någon av ovanstående punkter biter.

I dagsläget pekar det mesta på att utvecklingen kommer fortsätta vara svag. Men jag tror uppsidan är väldigt stor vid minsta ljusning. Aktien skulle kunna stå 200% högre om ett kvartal. Det är inget jag kan säga om något av mina andra innehav. Är det sannolikt? Inte jätte. Men jag tror väntvärdet är positivt. Om man får betala X för en lott där 70% inte ger någon vinst, och 30% ger 10X, så kommer man förmodligen förlora alla dina pengar, men borde spela ändå eftersom väntvärdet är positivt. Däremot ska man så klart inte spela med mer än man har råd att förlora, och därmed är Mag mitt minsta innehav.

Koenigsegg

Under året har jag faktiskt gjort mitt första onoterade köp någonsin, nämligen i Koenigsegg. Än så länge har jag bara doppat tårna. Man skulle kunna kalla det bevakningspost. Tanken är att jag ska köpa lite mer så fort jag får loss pengar (vill inte sälja av min slaktade portfölj). Jag hade velat äga för motsvarande ca 10% av min noterade portfölj.

Personligen tycker jag Koenigsegg är bland det ballaste vi har i Sverige, eller världen för den delen. Det finns få bolag och entreprenörer jag ser upp till så mycket. Det ska nu bli ännu mer spännande att följa deras utveckling framåt.

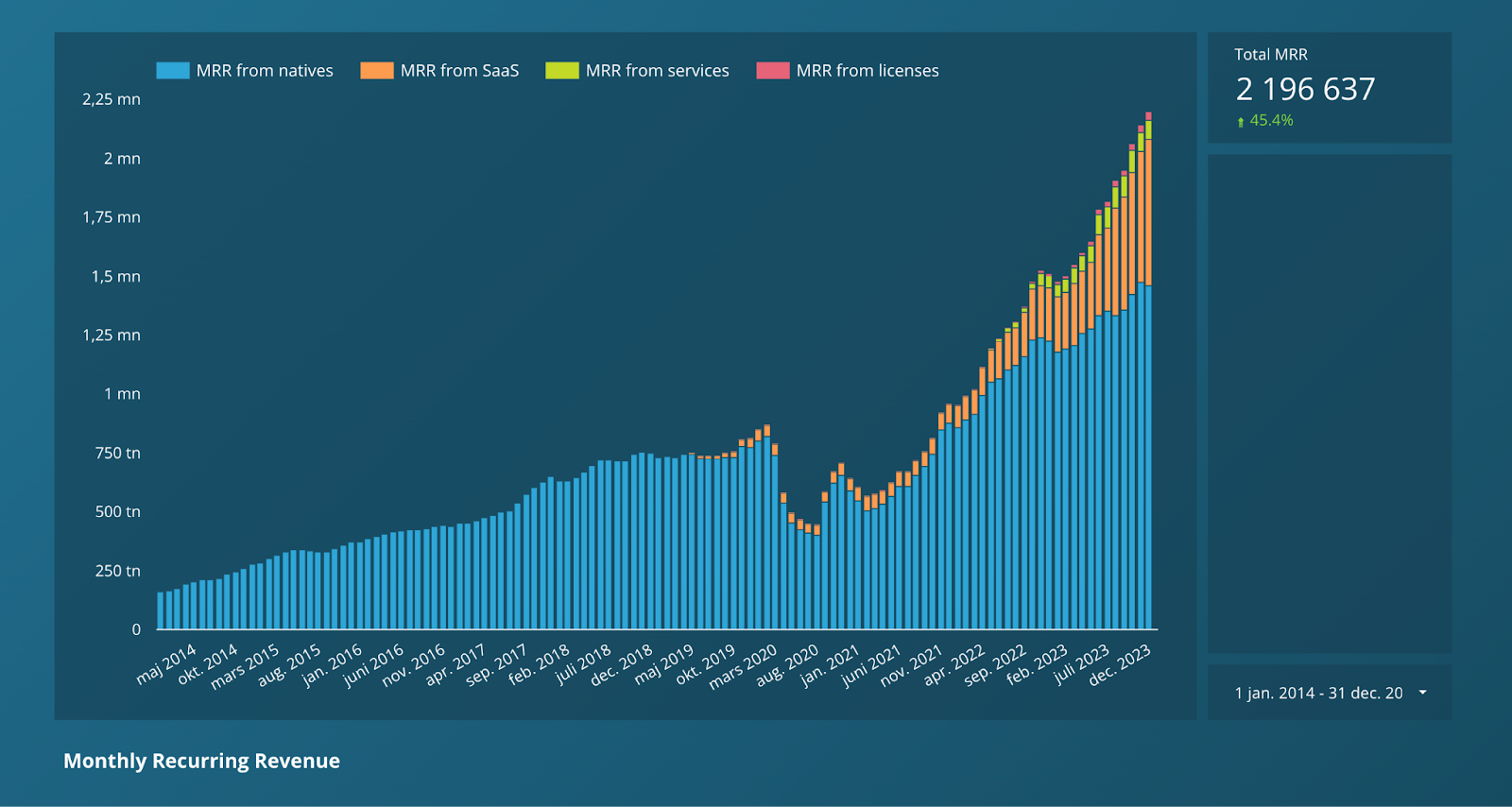

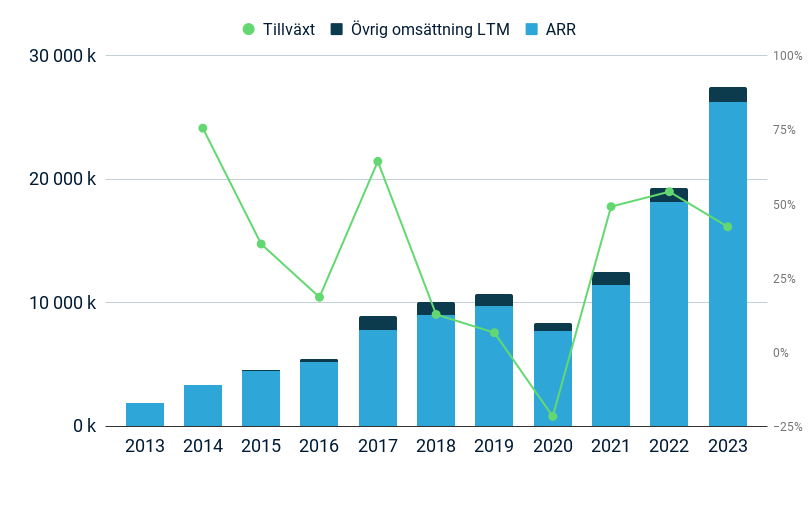

Mitt eget bolags utveckling

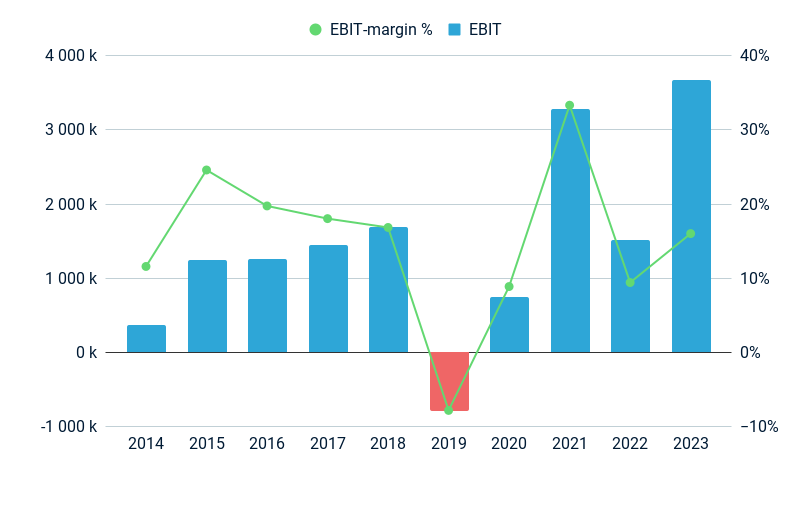

Mitt egna bolag har haft ytterligare ett fantastiskt år. Vi växte vår ARR med 45%.

De senaste månaderna har även lönsamheten börjat skala fram och är nu en bra bit över 20% (landade på 16% för helåret). Vi kommer dock fortsätta investera hårt i tillväxt, så den kommer gå lite upp och ned härifrån. Vi aktiverar inga kostnader, så den underliggande lönsamheten, som är den viktiga, är väldigt stark. Jag är säker på att jag skulle kunna ställa om till ca 50% marginal (före skatt), och ändå växa med enstaka procent åtminstone närmaste tiden.

Det är hela tiden en balansgång, hur mycket man ska investera, både i förhållande till risk och rörelseresultat. För tillfället håller vi inte igen något på investeringarna till hänsyn för vinsten, det råkar bara bli en hyfsad marginal kvar. Om vi får traction internationellt, vilket är ett av våra stora mål för 2024, så är det absolut möjligt att vi gör aggressivare investeringar och tillfälligt visar röda siffror.

Med det sagt tycker jag det är viktigt att man tjänar pengar längs vägen. En vacker dag gör man investeringar som inte resulterar i tillväxt, och då brukar problemen bli stora om man inte har någon lönsamhet att luta sig tillbaka mot. Dessutom är det trevligt att få lite utdelningar längs vägen (eller snarare ett måste med min livsstil). Det hade kanske varit en annan visa om bolaget var noterat och aktien likvid och man istället kunde casha ut genom att skala aktier (men då hade man istället fått problem med sura aktieägare).

Det här med att utdelning är dålig kapitalallokering är ju oftast rent bullshit som kommer från investerare som aldrig har byggt bolag själva. Bara för att man gör framgångsrika investeringar som resulterar i tillväxt betyder inte det att ökade investeringar automatiskt ger mer tillväxt. Upsales VD Daniel Wikberg förklarade det så sjukt bra i Aktiesnack i nov 2022: "Skitenkelt att göra i ett excelark, jävligt mkt svårare i verkligheten. Vi funderar 24 timmar per dygn hur vi kan växa snabbare. Så hade det funnits ett magiskt hål där vi stoppar in pengar och får ut kunder så hade vi redan gjort det."

Under året har det gjorts en mindre transaktion i bolaget, vilket gjordes på liknande multipel som tidigare transaktioner, runt 5-6x ARR, vilket vid tiden för transaktionen gav en värdering på 120m.

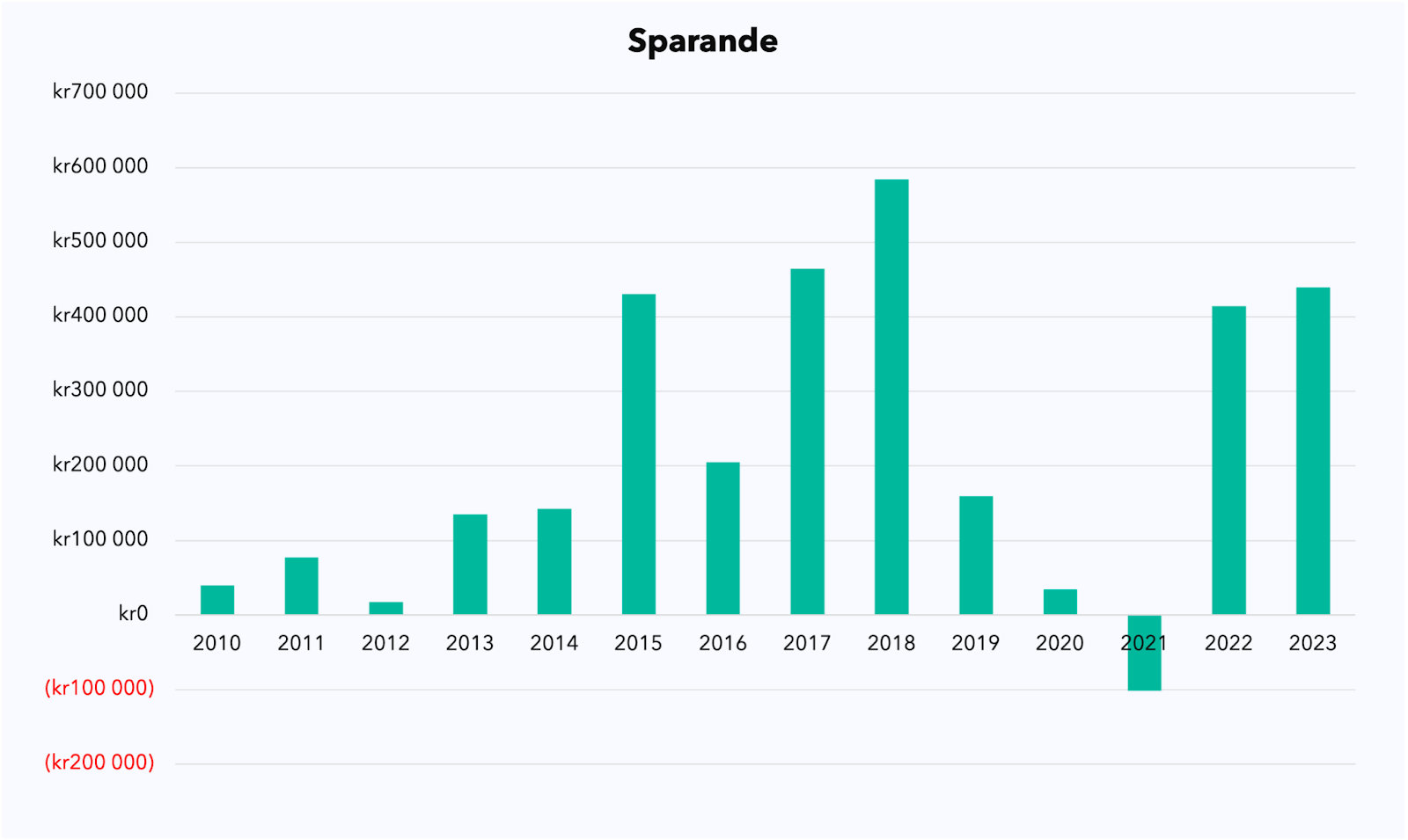

Sparande

Det har varit ett stökigt år, med mycket pengar in och mycket ut, men när jag summerar det kommer jag ändå fram till att jag har nettosparat. Det har gått ut pengar från likvida tillgångar som bankkonton och portfölj. Samtidigt har det gått in ännu mer i vårt nya hus och andra tillgångar som jag anser har höjt värdet med minst lika mycket.

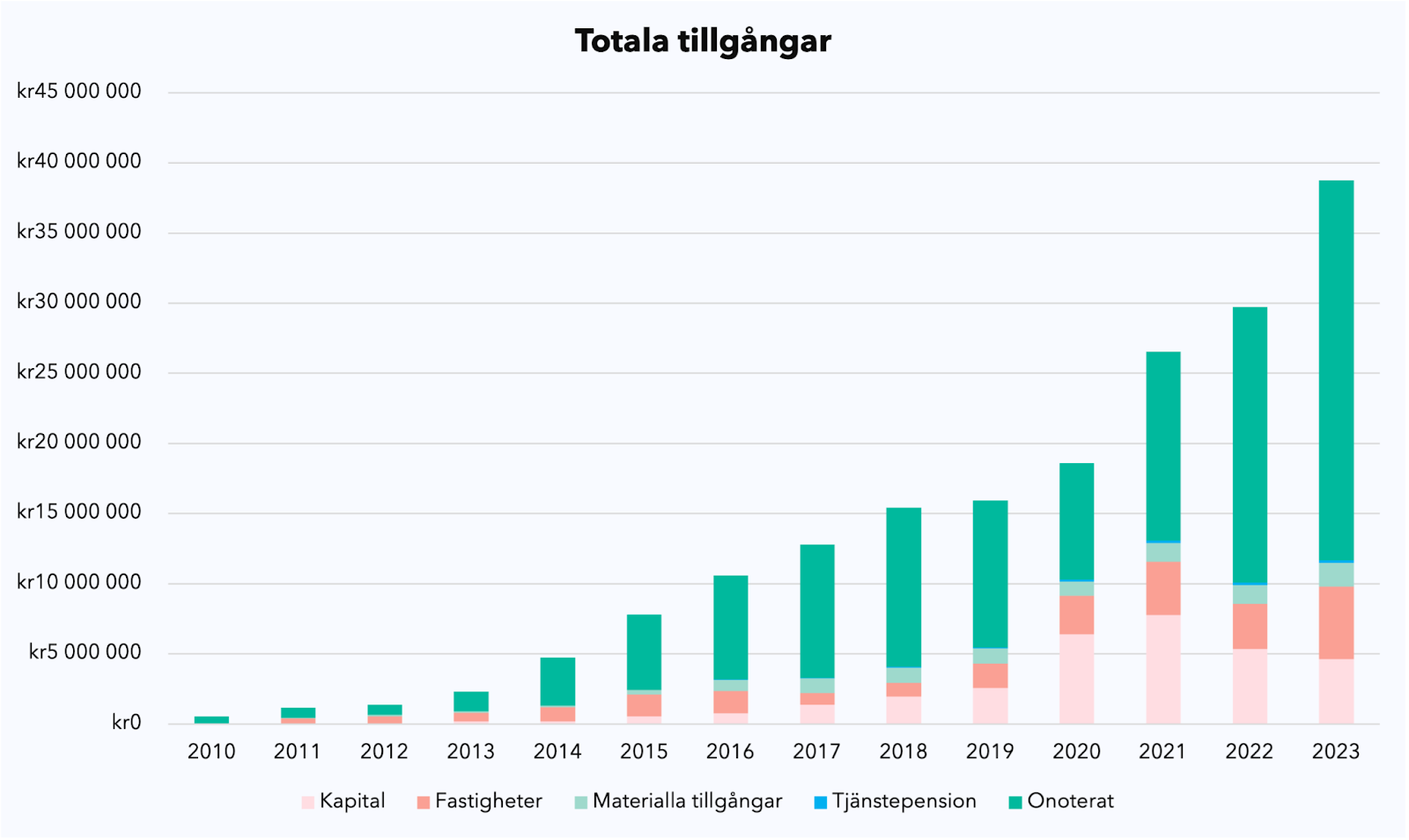

Utveckling tillgångar

Företagets utveckling gör att mina totala tillgångar ser ut att ha utvecklats starkt under 2023. Jag beräknar tillgången i mitt bolag på en konservativ värdering (3x ARR, medan alla transaktioner vi gjort hittills varit runt 5-6 som sagt), samt efter skatt. Samtidigt är det ju mest “excel-pengar” i dagsläget. Resterande tillgångar, som är lite mer på riktigt, går upp lite i alla fall, främst pga sparande som jag skjutit in i bostaden som sagt.

2024

Jag har goda förhoppningar för 2024, både för portfölj och bolag. Evo lär tuffa på och Plejd har goda möjligheter att överraska på uppsidan. Bolaget borde också tuffa på, kanske inte med 40% tillväxt, men 25 kanske!?

Det blir spännande!