'%3e%3cpath%20d='M44.4567%200H3.54333C2.60358%200%201.70232%200.373315%201.03782%201.03782C0.373315%201.70232%200%202.60358%200%203.54333V44.4567C0%2045.3964%200.373315%2046.2977%201.03782%2046.9622C1.70232%2047.6267%202.60358%2048%203.54333%2048H44.4567C45.3964%2048%2046.2977%2047.6267%2046.9622%2046.9622C47.6267%2046.2977%2048%2045.3964%2048%2044.4567V3.54333C48%202.60358%2047.6267%201.70232%2046.9622%201.03782C46.2977%200.373315%2045.3964%200%2044.4567%200ZM14.3067%2040.89H7.09V17.9667H14.3067V40.89ZM10.6933%2014.79C9.87473%2014.7854%209.07583%2014.5384%208.39747%2014.0802C7.71911%2013.622%207.19168%2012.9731%206.88175%2012.2154C6.57183%2011.4577%206.4933%2010.6252%206.65606%209.82291C6.81883%209.02063%207.2156%208.28455%207.79631%207.70756C8.37702%207.13057%209.11563%206.73853%209.91893%206.58092C10.7222%206.42331%2011.5542%206.50719%2012.3099%206.82197C13.0656%207.13675%2013.7111%207.66833%2014.1649%208.34962C14.6188%209.03092%2014.8606%209.83138%2014.86%2010.65C14.8677%2011.1981%2014.765%2011.7421%2014.558%2012.2496C14.351%2012.7571%2014.044%2013.2178%2013.6551%2013.6041C13.2663%2013.9905%2012.8037%2014.2946%2012.2948%2014.4983C11.786%2014.702%2011.2413%2014.8012%2010.6933%2014.79ZM40.9067%2040.91H33.6933V28.3867C33.6933%2024.6933%2032.1233%2023.5533%2030.0967%2023.5533C27.9567%2023.5533%2025.8567%2025.1667%2025.8567%2028.48V40.91H18.64V17.9833H25.58V21.16H25.6733C26.37%2019.75%2028.81%2017.34%2032.5333%2017.34C36.56%2017.34%2040.91%2019.73%2040.91%2026.73L40.9067%2040.91Z'%20fill='%230A66C2'/%3e%3c/g%3e%3cdefs%3e%3cclipPath%20id='clip0_17_32'%3e%3crect%20width='48'%20height='48'%20fill='white'/%3e%3c/clipPath%3e%3c/defs%3e%3c/svg%3e)

Odfjell Technology Q4 2024 - Laddar för 2025

Översikt

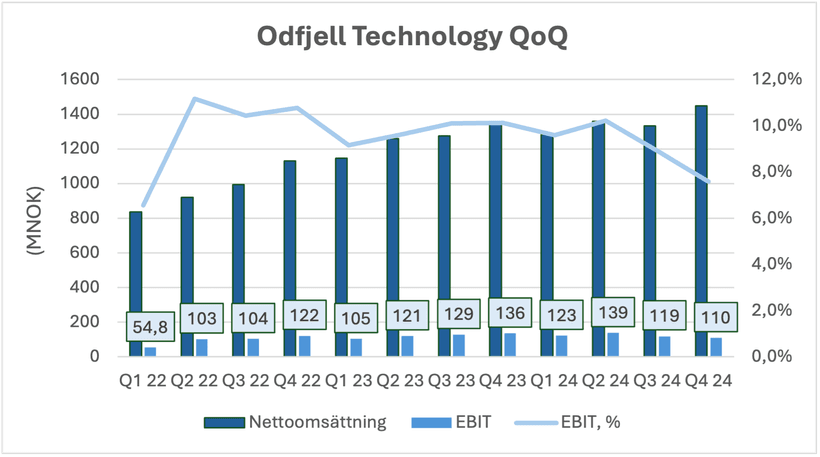

Omsättningen uppgick till 1450 MNOK, en ökning med +8% jämfört med Q4 2023. Detta är den högsta omsättningen i Odfjells historia i ett enskilt kvartal. Lönsamheten hängde dock inte med; EBITDA och EBIT minskar med 15% respektive 20% YoY. För Q4 ska 60 MNOK delas ut, vilket för helåret ger en direktavkastning på 13%. Ledningen förväntar sig marknadsförbättringar i Q3 2025.

Affärsområden

Det är enklast att förstå Odfjell Technology om man dyker in i bolagets tre segment: Well Serivces (utrhyrning av borrutrustning), Operations (utrhyrning av personal) och P&E (diverse ingenjörstjänster).

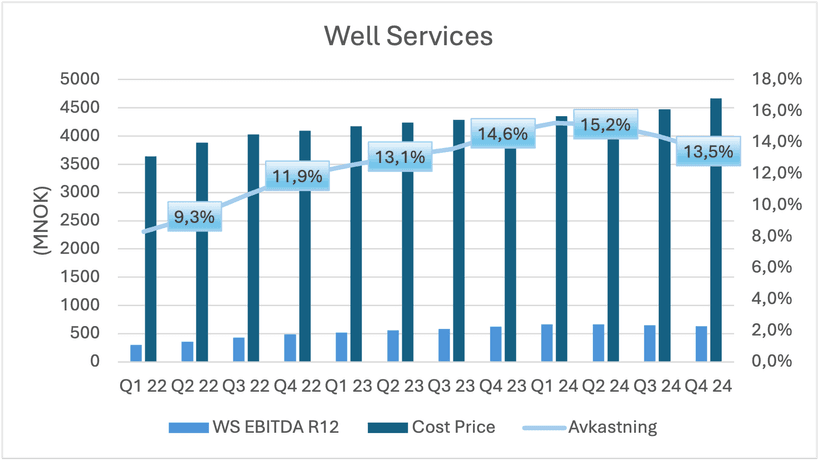

Well Services, som lönsamhetsmässigt är det viktigaste segmentet, hade ett tudelat kvartal. Aktiviteten var hög, vilket avspeglas i omsättningen som steg drygt 4,5%. Däremot sjönk EBITDA marginalen med -800 bps till 29%. Den låga EBITDA-marginalen förklaras av hög ”pass through revenue”, det vill säga redovisad omsättning som inte bidrar till resultat eftersom den passeras vidare till en annan part. Dessutom förnyades inte två lönsamma kontrakt i Norge. Däremot är det betryggande att segmentet stabiliserats jämfört med Q3, efter många kvartal av sekventiell nedgång.

Sätter man EBITDA resultatet från Well services i relation till det ackumulerade anskaffningsvärdet av utrustningen uppgår det till 13,5%. En fortsatt uppsida i caset är om avkastningen på Well Service utrustningen kan återgå till nivåer under det tidiga 2010-talet runt 25%.

Operations hade hög tillväxt i kvartalet med en omsättningsökning om drygt 17%. Även här minskade lönsamheten på EBITDA-nivå till 5,1% på grund av lägre bonusar. Eftersom Operations kan jämföras med en konsultverksamhet, så kommer det aldrig nå särskilt höga marginaler. Däremot finns det en uttalad ambition hos ledningen att uppnå hög ensiffrig eller låg tvåsiffrig EBITDA-marginal i segmentet. Det minsta affärsområdet Project & Engineering minskade både omsättning och EBITDA i kvartalet. Förklaringen är förskjutna projekt och låg utnyttjandegrad.

Stark finansiell ställning

Balansräkningen är i gott skick med en nettoskuld som motsvarar drygt 1x EBITDA eller 1,5x EBIT. I höstas refinansierades obligationen på 1,1 miljarder NOK med bättre villkor (NIBOR + 3,5% jämfört med tidigare NIBOR + 7%). Det sparar drygt 40 MNOK per år. Hittills verkar det som att utdelningsviljan i styrelsen är högre efter refinansieringen.

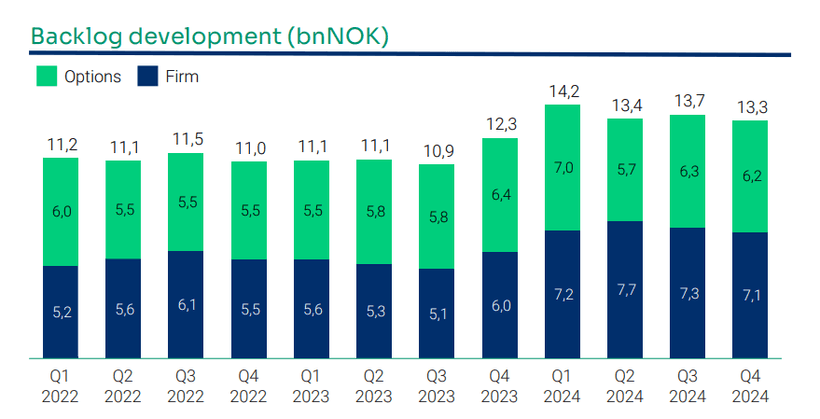

Orderstocken växte 8% på årsbasis till 13,3 MDRNOK, vilket varit en stabil nivå de senaste kvartalen. Operativt kassaflöde uppgick till 231 MNOK i Q4, och CapEx dubblerades nästan jämfört med Q4 2023. Under helåret 2024 spenderade bolaget mycket mer på CapEx än vad man initialt prognostiserat. CFO menar att om Odfjell ser många möjligheter på marknaden och vinner flera kontrakt så ökar investeringsgraden. Rimligen är det en fördel att kunna vara aggressiva i en tuff marknad. Normaliserad CapEx de senaste åren förväntas vara 250 MNOK, 75% av årliga avskrivningar. Ledningen förväntar sig även rörelsekapitalsförbättringar 2025.

Framtiden

På conf-callet nämner VD Simen ett slags effektiviseringsprogram som innebär att organisationen ska kapas där möjligheten finns. Dessa åtgärder förväntas vara ”significant regarding bottom line effect”. Det är tydligt att marginalexpansion är högt på agendan under 2025. Men när vänder marknaden? H2 2025 förväntar sig bolaget. Det är nog senare än vad många investerare och ledningen tidigare förväntade sig. Men när effektiviseringsprogrammet slår in och aktiviteten ökar bäddar det för ett fint avslut på 2025.

Det är möjligt att den pågående rättegången i UK ligger som en våt filt över aktien. Skulle OTL UK förlora caset kommer det kosta runt 300 MNOK, motsvarande drygt 1 årsvinst. Men det kan dröja flera år innan avgörandet står klart, och ingen utbetalning kommer göras innan dess. Ledningen tror att caset kommer landa i OTL UKs favör, vilket illustreras genom att ingen avsättning gjorts.

The bottom line

Den här Q4:an är i sig ingen kisokvältare, utan det viktiga i caset på medellång sikt är hur 2025 utspelar sig. Vänder marknaden upp och effektiviseringsprogrammet blir en framgång ser aktien löjligt billig ut. Om även 2025 blir ett mellanår handlas Odfjell till drygt 5x rörelsevinsten och kan generera en tvåsiffrig direktavkastning. Däremot finns det en del orosmoln gällande rättegången i UK och marknadsutvecklingen. Jag behåller mina aktier.